КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Состав, структура и динамика доходов транспортной организации

|

|

|

|

Понятие дохода классификация доходов.

Порядок формирования финансовых результатов и распределения прибыли транспортной организации

Состав, структура и динамика доходов транспортной организации

План

1. Понятие дохода. Классификация доходов.

Определение дохода дано в ПБУ 9\99 «Доходы организации»(в ред. приказа от 08.11.2010г).

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящих к увеличению капитала организации, за исключением вкладов собственников имущества.

Согласно данного документа доходы подразделяются на два вида: доходы от обычных видов деятельности и прочие доходы.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Прочими доходами являются:

- Поступления, связанные с предоставлением за плату прав, возникающие из патентов на изобретения, промышленные образы и других видов интеллектуальной собственности;

- Поступления, связанные с участием в уставных капиталах других организаций;

- Поступления от продажи своего имущества;

- Штрафы, пени, неустойки, полученные за нарушение хозяйственных договоров;

- Поступления в возмещение причиненных организации убытков;

- Курсовые разницы;

- Прочие доходы.

Согласно требованиям Налогового кодекса РФ (гл 25. Налог на прибыль организаций) доходы подразделяются на доходы от реализации продукции (работ, услуг), имущества и имущественных прав и внереализационные доходы (доходы от участия в других предприятиях, доходы полученные в виде пене штрафов, неустоек и (или) иных санкций за нарушение договорных обязательств, положительные курсовые разницы, доходы по ценным бумагам и др.).

|

|

|

Классификация доходов согласно главы 25 НК РФ

|

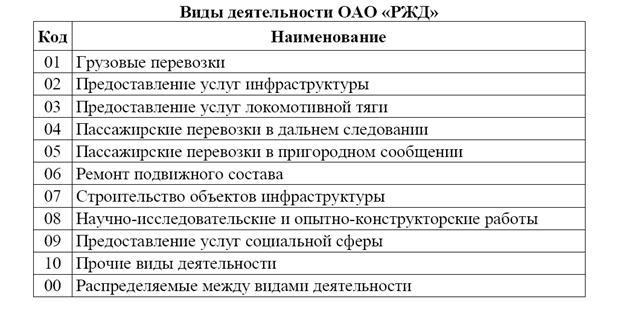

Для учета доходов железнодорожной транспортной организации с учетом выше приведенных документов утверждена Номенклатура доходов и расходов по видам деятельности ОАР «РЖД». В данном документе представлен классификатор доходов, в котором выполнена группировка статей доходов по видам доходов, видам деятельности и подгруппам для некоторых видов.

Вид деятельности – это совокупность однородных услуг или продуктов, предоставляемых клиентам ОАО «РЖД» (грузоотправителям, пассажирам, перевозчикам и др).

Каждому виду деятельности установлен свой код.

Классификация доходов ОАО «РЖД представлена на следующей схеме.

|

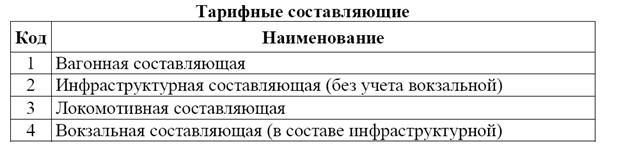

Все доходы сгруппированы по статьям Номенклатуры, которым присваивается свой номер. Кроме этого по видам деятельности «Грузовые перевозки», «Пассажирские перевозки в дальнем сообщении», «Пассажирские перевозки в пригородном сообщении» в классификаторе указан код тарифной составляющей для каждой статьи дохода.

По каждой статье доходов указан документ, регулирующий ценообразование по данной статье. Основными документами являются:

· Устав железных дорог;

· Прейскурант № 10-01;

· Прейскурант № 10-02-16;

· Единый воинский тариф (ЕВТ);

· Ставки провозных плат за перевозки специальных грузов в зависимости от категории перевозок;

· Международный железнодорожный транзитный тариф (МТТ);

· Единый транзитный тариф (ЕТТ);

· Правила применения ставок платы за пользование вагонами и контейнерами железнодорожного транспорта;

|

|

|

· Тарифное руководство №3.

С созданием ОАО «РЖД» доходы по основным видам хозяйственной деятельности формируются только по корпорации в целом.

Доходы ОАО «РЖД» за 2010-11 годы, млрд. руб.

| Показатель | 2010 год | 2011 год | Изменения 2011 к 2010 | |||

| План | Факт | +\- | % | +\ - к плану | ||

| Всего Доходов | 1195,1 | 1266,0 | 1288,3 | +93,2 | +7,8% | +22,3 |

| Доходы от перевозок, услуг инфраструктуры и тяги | 1079,3 | 1099,5 | 1109,1 | +29,8 | +2,8% | +9,9 |

| Грузовые перевозки | 936,2 | 994,6 | 1003,1 | +66,9 | +7,1% | +8,5 |

| Услуги инфраструктуры | 88,4 | 87,1 | 87,2 | -1,2 | -1,4% | +0,1 |

| Услуги локомотивной тяги | 11,8 | 10,5 | 11,4 | -0,4 | -3,4% | +0,9 |

| Пассажирские перевозки: | 42,9 | 7,3 | 7,4 | -35,5 | -82,8% | +0,1 |

| Дальнее следование | 29,1 | 7,3 | 7,4 | -21,7 | -74,6% | +0,1 |

| Пригородное сообщение | 13,8 | -13,8 | х | 0,0 | ||

| Доходы от прочих видов деятельности | 115,8 | 166,5 | 179,2 | +63,4 | +54,7% | +12,7 |

Структура доходов ОАО «РЖД» за 2001-2011 год выглядит следующим образом.

Структура доходов ОАО «РЖД» за 2010-2011 годы

Если рассматривать структуру доходов только от перевозочных видов деятельности, то в 2011 году доля доходов от грузовых перевозок увеличилась и составила 90,4%

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1023; Нарушение авторских прав?; Мы поможем в написании вашей работы!