КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формирование прибыли до налогообложения по данным МСФО (млрд.руб.)

|

|

|

|

Вспомогательная деятельность

| Показатели | Вид деятельности – вспомогательная деятельность (млрд. руб.) | ||

| 2010 год | 2011 год | Изменения (+\-) | |

| Доходы | |||

| Доходы от внешних покупателей | 81,0 | 110,7 | + 29,7 |

| Доходы от операций между сегментами | 123,2 | 155,8 | + 32,6 |

| Итого доходов | 204,2 | 266,5 | + 62,3 |

| Операционные расходы | |||

| Зарплата и социальные отчисления | 69,8 | 97,3 | + 27,5 |

| Топливо | 5,9 | 10,2 | +4,3 |

| Электроэнергия | 13,0 | 21,0 | +8,0 |

| Амортизация | 24,7 | 34,5 | + 9,8 |

| Итого операционных расходов | 113,4 | 163,0 | + 49,6 |

| Операционный результат сегмента | 90,8 | 103,5 | 12,7 |

| Показатели | 2010 год | 2011 год | Изменения (+\-) |

| Доходы | 1334,2 | 1480,9 | + 146,7 |

| Операционные расходы | 1137,8 | 1360,0 | + 222,2 |

| Операционная прибыль до субсидий из федерального и местных бюджетов | 218,1 | 120,9 | - 97,2 |

| Субсидии | 82,3 | 61,2 | - 21,1 |

| Прочие доходы | 26,8 | 122,9 | + 96,1 |

| Прочие расходы | 47,3 | 36,7 | - 10,6 |

| Прибыль до налогообложения | 279,8 | 268,4 | -11,4 |

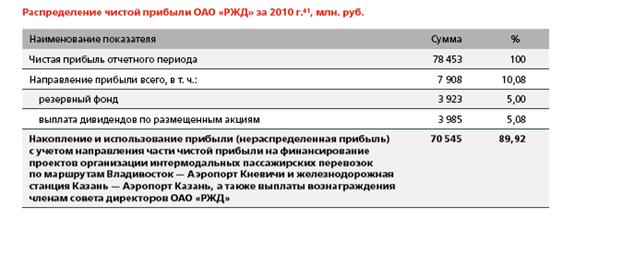

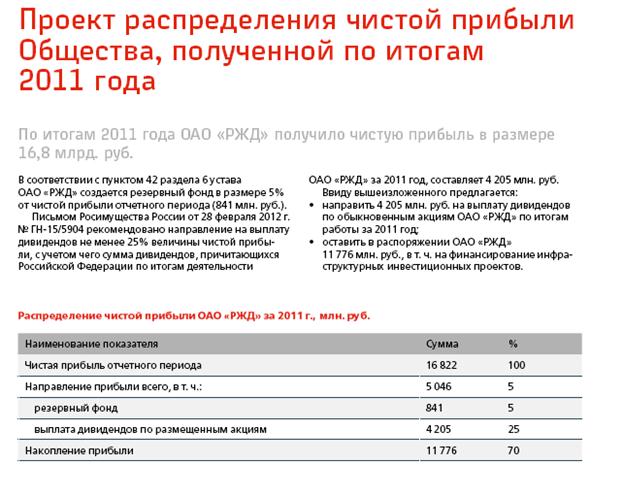

Чистая прибыль компании распределяется согласно решению акционеров компании – а это государство - РФ.

Эффективность работы компании определяется показателем рентабельности. Это отношение прибыли, полученной компанией на затраты, или на выручку и т.п. в зависимости от того, рентабельность чего определяется.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 313; Нарушение авторских прав?; Мы поможем в написании вашей работы!