КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Совершенствование системы управления товарно-материальными запасами на предприятии

(на примере ООО ЛЕДОС)

Общество с ограниченной ответственностью ЛЕДОС создано 3 октября 1998 года. ООО ЛЕДОС является коммерческой организацией, основной целью которой является получение прибыли от предоставляемых услуг, связанных с климатической техникой. Фирма предлагает полный комплекс услуг по кондиционированию и вентиляции, как отдельных помещений, так и целых зданий, включая подготовку проекта, монтаж, пуско-наладку и сервисное обслуживание.

Если в Европе организация может иметь узкую специализацию для работы в одном сегменте рынка, то в России, чтобы выжить, предпринимателям приходится браться за все.

Фирма торгует разными типами кондиционеров это и оконные кондиционеры, сплит-системы настенного, кассетного и канального типов, напольного и потолочного типов, а также мультисплит-системы, чиллера (водоохлаждающие машины), фанкойлы, центральные кондиционеры.

Для того, чтобы круглогодично загружать свой технический персонал, фирма работает со всеми категориями заказчиков:

- во-первых, это частные и корпоративные потребители сплит-систем, причем приходится предлагать несколько марок для разных категорий потребителей (от недорогих корейских до элитных японских и европейских моделей);

- во-вторых, заказы на проектирование и установку систем приточно-вытяжной вентиляции;

- и, в-третьих, в случае появления в регионе (городе) средних и крупных объектов реконструкции и строительства, заказы на проектирование и установку центральных систем кондиционирования и вентиляции. В этом случае крайне важно суметь предложить заказчику грамотное проектное решение.

Поэтому для решения проблем выживания и захвата лидирующих позиций в сфере климатического оборудования фирме необходимо удовлетворять следующим условиям:

1. Иметь постоянно на складе полный спектр бытовых кондиционеров нескольких производителей.

2. Иметь широкий спектр теплового оборудования.

3. Иметь полный спектр вентиляционного оборудования.

4. Иметь широкий спектр сложного климатического оборудования для построения центральных систем кондиционирования.

5. Иметь подразделение по проектированию систем вентиляции и кондиционирования для региональных партнеров, помогать в пуско-наладке.

6. Оказывать четкое и быстрое гарантийное и послегарантийное обслуживание всего спектра поставляемого оборудования.

7. Иметь учебный центр по обучению и повышению квалификации своего персонала: менеджеров, проектировщиков, монтажников, специалистов сервисных служб.

Анализ текущего состояния деятельности ООО ЛЕДОС показал, что в фирме существует проблема управления товарно-материальными запасами: на складах иногда не бывает той модели, какую хотел бы купить покупатель. Также в фирме имеет место слабый контроль за дебиторской задолженностью.

Необходимо разработать предложения по совершенствованию системы контроля за товарно-материальными запасами и дебиторской задолженностью на предприятии ООО ЛЕДОС.

Для определения целесообразных управленческих воздействий по совершенствованию деятельности предприятия ООО ЛЕДОС проведем анализ его финансового состояния за период с сентября по декабрь 2002 года.

Анализ статей баланса ООО ЛЕДОС с сентября по декабрь 2002 года показывает, что при росте движения денежных средств увеличивается дебиторская задолженность. За анализируемый период дебиторская задолженность возросла в 4 раза. А также увеличилась в 3 раза готовая продукция на складе и товары для перепродажи. При этом для дальнейшего успешного функционирования фирмы, а также для закупки кондиционеров необходимо было использовать краткосрочные кредиты.

В этих условиях предприятию необходимо сосредоточить главное внимание на нахождении оптимальных запасов готовой продукции на складе и товаров для перепродажи. Одновременно требуется активизировать работу по сокращению дебиторской задолженности покупателей и заказчиков.

Анализ оборотных средств предприятия ООО ЛЕДОС позволил выявить следующие особенности финансового положения предприятия в рассматриваемый период.

Напомним, что оборотные средства (текущие активы) — это средства, инвестируемые предприятием в текущие операции во время каждого операционного цикла.

Одним из критериев эффективности использования оборотных средств является величина оборотных средств, которая зависит от:

- оборачиваемости текущих активов (с какой периодичностью средства, вложенные в оперативную деятельность, возвращаются на предприятие);

- структуры оборотных средств (какая часть текущих активов финансируется за счет собственных средств и каким образом ресурсы распределены в операционном цикле).

Анализ оборотных средств позволяет:

- оценить эффективность использования ресурсов в оперативной деятельности предприятия;

определить ликвидность баланса предприятия, т.е. возможность своевременно погасить краткосрочные обязательства;

- выяснить, во что вкладываются собственные оборотные средства предприятия в течение финансового цикла.

Величина и структура текущих активов должны соответствовать потребностям предприятия, которые отражены в бюджете.

Текущие активы должны быть минимальны, но достаточны для успешной и бесперебойной работы предприятия.

Структура оборотных средств — это пропорции распределения ресурсов между отдельными элементами текущих активов. Структура оборотных средств отражает, в частности, специфику операционного цикла, а также то, какая часть текущих активов финансируется за счет собственных средств и долгосрочных кредитов, а какая — за счет заемных, включая краткосрочные кредиты банков.

Величина собственных оборотных средств отражает долю средств, принадлежащих предприятию, в его текущих активах и является одной из характеристик финансовой устойчивости.

Величина собственных оборотных средств показывает не только то, насколько текущие активы превышают текущие обязательства, но и то, насколько внеоборотные активы финансируются за счет собственных средств предприятия и долгосрочных кредитов.

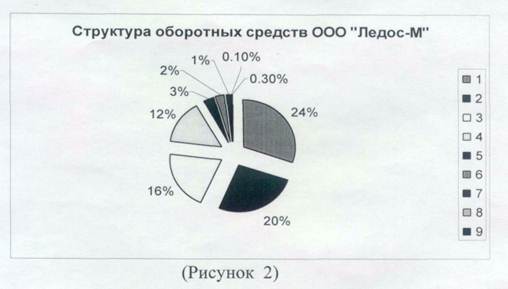

Структура оборотных средств ООО ЛЕДОС в декабре 2002 г. представлена на рис. 19.

1 - 24% - товарно-материальные запасы;

2 - 20% - краткосрочные кредиты и займы;

3-16% - денежные средства;

4—12% - товары отгруженные (дебиторская задолженность);

5 - 3% - задолженность по оплате труда;

6 — 2% - задолженность перед бюджетом;

7 - 1% - задолженность перед гос. внебюджетными фондами;

8 - 0,1 % - авансы выданные;

9 - 0,3% - незавершенное производство.

Рис.19. Структура оборотных средств ООО ЛЕДОС в декабре 2002 г.

Для выявления причин снижения общего периода оборота текущих активов следует проанализировать динамику периодов оборота основных видов оборотных средств (товарно-материальных запасов, незавершенного производства, запасов готовой продукции и дебиторской задолженности).

Значительную долю в оборотных средствах предприятия занимают товарно-материальные запасы. Общая величина товарно-материальных запасов составляет 24% оборотных средств предприятия. Товары отгруженные (дебиторская задолженность) также составляют значительную долю текущих активов - 12%.

Для более подробного анализа использования оборотных средств необходимо оценить оборачиваемость каждой из весомых частей текущих активов.

Целью расчета коэффициента ликвидности является необходимость оценить соотношение имеющихся активов, предназначенных как для непосредственной реализации, так и для предварительного потребления с целью последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде.

При оценке ликвидности определяют соотношение различных групп текущих (оборотных) активов и текущих пассивов. Критерием классификации активов на текущие и не текущие является возможность реализации первых и погашения вторых в ближайшем будущем (в течение одного года).

Финансовое положение предприятия, его ликвидность и платежеспособность, непосредственно зависит от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Такое влияние объясняется тем, что со скоростью оборота средств связаны:

- минимально необходимая величина авансированного (задействованного) капитала и связанные с ним выплаты денежных средств (проценты за пользование кредитом банков, дивиденды по акциям и др.);

- потребность затрат, связанных с владением товарно-материальными ценностями и их хранением;

- величина уплачиваемых налогов и др.

Ликвидность баланса показывает, в какой степени предприятие способно расплатиться по краткосрочным обязательствам текущими активами.

Для оценки ликвидности используются коэффициенты:

Коэффициент = текущие активы

общей ликвидности текущие обязательства;

денежные средства + краткосрочные финансовые вложения +

Коэффициент быстрой = + дебиторская задолженность.

(срочной) ликвидности текущие обязательства

Коэффициент = денежные средства + краткосрочные финансовые вложения;

абсолютной ликвидности текущие обязательства

В качестве базового можно использовать коэффициент общей ликвидности. Два других коэффициента используются при необходимости углубленного анализа для отражения влияния отдельных статей текущих активов.

Результаты оценки ликвидности баланса предприятия ЛЕДОС за период сентябрь-декабрь 2002 г. представлены в таблице 7 и на рис. 20.

Таблица 7

|

|

Дата добавления: 2014-01-07; Просмотров: 734; Нарушение авторских прав?; Мы поможем в написании вашей работы!