КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність і способи здійснення податкового контролю

|

|

|

|

Обов’язки та права платників податків.

Повноваження органів державної податкової служби.

Контролюючі органи та органи стягнення.

Податковий контроль у системі державного регулювання економіки України

Тема 1

Лекція 1 (2 год.)

1.1. Сутність, цілі та задачі податкового контролю.

1.2. Форми та види податкового контролю.

1.3. Методи податкового контролю.

Лекція 2 (2 год.)

Література [1 ]

Державний податковий контроль є суттєвим елементом державного регулювання економіки, обов’язковою умовою ефективного функціонування фінансової системи та економіки країни в цілому. Його основна мета – сприяння реалізації податкової політики держави в процесі формування і використання бюджетів різних рівнів і цільових державних фондів. Від його ефективності значною мірою залежить економічний добробут держави та її безпека.

Податки – це одне з проявів суверенітету держави. Цим вони відрізняються від інших державних доходів, таких як позики, використання державного майна тощо. Право стягувати податки завжди було одним із суверенних прав держави, як і випуск грошей, державних цінних паперів та здійснення правосуддя. З цього випливає, що перелік податків, методика їх обчислення, порядок сплати та методи контролю за дотриманням податкового законодавства встановлюються в однобічному порядку. Однак при цьому слід зазначити, що таке становище не суперечить демократичним принципам, встановленим Конституцією. Згоду на встановлення податків дає Верховна Рада – тобто таке важливе питання вирішують народні обранці. Усвідомлюючи необхідність фінансування загальнодержавних потреб, громада добровільно бере на себе зобов’язання щодо відчуження частки власних доходів на користь держави.

Особливо слід зауважити, що такий підхід формує, насамперед, основний принцип податкового контролю як складової державного регулювання. Він полягає в тому, що податкові органи не мають дискреційної влади (дискреція – від лат.discrete – рішення посадової особи або державним органом будь – якого питання за власною точкою зору). Це проявляється, наприклад, у тому, що держава має більшу свободу у своїх видатках порівняно з доходами. Коригування статей державних видатків в більшості випадків не потребує прийняття нового закону, в той час як коригування податкових надходжень до бюджету потребує певних змін законодавчо встановленого податкового режиму. А це потребує і відповідних змін в організації податкового контролю.

З розвитком податкового законодавства зростає регулятивна направленість податкового контролю. Норми податкового контролю стають більш гнучкими. Це дозволяє податковим органам все ширше використовувати при здійсненні контролю договірні взаємовідносини з платниками податків. Перш за все це стосується не тільки міжнародних договорів по усунення подвійного оподаткування, кількість яких швидко зростає, а також розширення можливостей укладення договорів з вітчизняними платниками. З прийняттям Закону України «Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами» від 21.12. 2000р., № 2181 – III податковий орган при здійсненні контролю може запропоновувати платнику податковий компроміс – надавати йому на договірних засадах відстрочку і розстрочку і вдаватися до деяких інших заходів з метою впливу на платника. Все це, при відповідній організації, сприятиме подальшому покращенню взаємовідносин між платником і податковим органом, а також оздоровленню економіки в цілому.

Податковий контроль як елемент керування процесом оподаткування є необхідною умовою існування ефективної податкової системи. Він покликаний забезпечити зв'язок платників податків з органами державного управління, що наділені особливими правами і повноваженнями з усіх питань оподаткування.

Податковий контроль внутрішньо властивий будь-якій державі. Саме він створює умови для виконання податками повною мірою своєї фіскальної функції – формування грошових ресурсів держави.

Разом з тим теорія оподаткування доводить, що розробка ефективної податкової політики і виконання нею повною мірою своїх головних функцій неможливі у випадку, коли контроль буде обмежений лише проведенням перевірок платників податків і застосуванням санкцій до порушників. Без масової роз'яснювальної роботи, проведення профілактичних заходів, глибокого аналізу економічної ситуації та оперативного вживання необхідних запобіжних заходів неможливо реалізувати великий регулюючий, стимулюючий і перерозподільний потенціал оподаткування. Здійснюючи податковий контроль, працівники державних органів виявляють відхилення параметрів доходної частини бюджету від заданих умов, аналізують їх причини і визначають шляхи подальшого розвитку оподаткування.

Податковий контроль як складова частина державного управління економікою має певну специфіку практики застосування і цільову спрямованість, що відрізняє його від інших видів контролю. Він проводиться шляхом застосування науково обґрунтованих методів встановлення ступеня відповідності практики оподаткування положенням розробленої податкової політики. Інститут податкового контролю являє собою складовий елемент загальної структури контролюючих органів держави і разом з тим виступає як найважливіша ланка фінансового механізму в цілому.

Таким чином, податковий контроль – система заходів, що вживаються контролюючими органами з метою контролю правильності нарахування, повноти і своєчасності сплати податків і зборів, а також дотримання законодавства з питань проведення розрахункових та касових операцій, патентування, ліцензування та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи.

Податкові контрольні дії охоплюють усю систему оподаткування і здійснюються в розрізі окремих податків, окремих платників, груп платників, територій тощо. Тобто податковий контроль пронизує економіку по вертикалі й горизонталі, забезпечуючи фіскальні інтереси бюджету.

Суб’єктом податкового контролю є юридичні чи фізичні особи, поведінка яких регулюється нормами податкового законодавства, тобто платники податків і зборів, які мають, одержують (передають) об’єкти оподаткування або провадять діяльність (операції), що є об’єктом оподаткування згідно з Податковим Кодексом або податковими законами.

До об’єкта податкового контролю належать правильність обчислення податкового платежу, своєчасне і повне його перерахування, здійснення інших дій, безпосередньо пов'язаних з виконанням платником своїх податкових обов'язків (постановка на облік в органах податкової служби, складення та подання податкової звітності тощо). Специфіка податкового контролю визначається особливостями руху грошових потоків від корпоративних та індивідуальних власників до скарбниці держави.

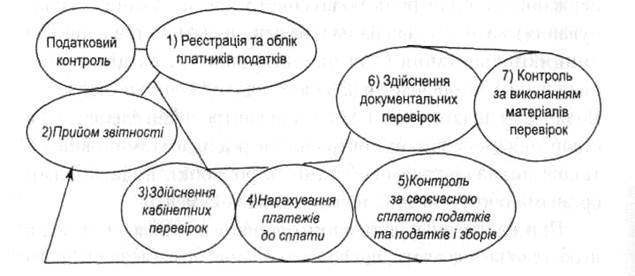

Основними процедурами (завданнями) податкового контролю є (рис.1):

ü реєстрація і облік платників податків;

ü облік податків та інших обов'язкових платежів;

ü масово-роз'яснювальна робота і консультації платників;

ü проведення податкових перевірок і звірок відповідно до вимог Податкового Кодексу України № 2755 – УІ від 2 грудня 2011р.;

ü аналіз фінансової звітності платників податків та інформації, отриманої з інших джерел;

ü одержання пояснень від платників податків та інших осіб;

ü огляд приміщень і територій, які використовуються для одержання доходу (прибутку);

ü обмін інформацією з іншими державними органами, її аналіз, а також координація дій з такими органами в області контролю.

Рис. 1 Схема здійснення податкового контролю

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 687; Нарушение авторских прав?; Мы поможем в написании вашей работы!