КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управление краткосрочным заемным капиталом

|

|

|

|

1. Оценка стоимости элементов краткосрочного заемного капитала

2. Управление банковским кредитом

3. Управление коммерческим кредитом

4. Управление внутренней кредиторской задолженностью

1. Оценка стоимости элементов краткосрочного заемного капитала. Рассмотрим расчет основных элементов краткосрочного заемного капитала:

· стоимость банковского кредита;

· стоимость товарного кредита;

· стоимость внутренней кредиторской задолженности.

1. Стоимость банковского кредита, несмотря на многообразие его видов, форм и условий, определяется на основе ставки процента за кредит, которая формирует основные затраты по его обслуживанию. Эта ставка в процессе оценки требует внесения двух уточнений: она должна быть увеличена на размер других затрат предприятия, обусловленных условиями кредитного соглашения и уменьшена на ставку налога на прибыль с целью отражения реальных затрат предприятия.

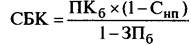

С учетом этих положений стоимость заемного капитала в форме банковского кредита оценивается по следующей формуле:

где СБК —стоимость заемного капитала, привлекаемого в форме банковского кредита, %;

ПКб — ставка процента за банковский кредит, %;

СНп — ставка налога на прибыль, выраженная десятичной дробью;

ЗПб — уровень расходов по привлечению банковского кредита к его сумме, выраженный десятичной дробью.

Управление стоимостью банковского кредита сводится к выявлению таких его предложений на финансовом рынке, которые эту стоимость минимизируют как по ставке процента за кредит, так и по другим условиям его привлечения (при неизменности привлекаемой суммы кредита и срока его использования).

2. Стоимость товарного (коммерческого) кредита оценивается в разрезе двух форм его предоставления:

а) по кредиту в форме краткосрочной отсрочки платежа:

б) по кредиту в форме долгосрочной отсрочки платежа, оформленной векселем.

а) стоимость товарного (коммерческого) кредита, предоставляемого в форме краткосрочной отсрочки платежа, на первый взгляд представляется нулевой, так как в соответствии со сложившейся коммерческой практикой отсрочка расчетов за поставленную продукцию в пределах обусловленного срока дополнительной платой не облагается. Однако в реальности это не так.

Стоимость каждого товарного кредита в форме отсрочки платежа оценивается размером скидки с цены продукции, при осуществлении наличного платежа за нее. Расчет стоимости товарного кредита, предоставляемого в форме краткосрочной отсрочки платежа, осуществляется по следующей формуле:

где СТКК — стоимость товарного (коммерческого) кредита, предоставляемого на условиях краткосрочной отсрочки платежа, %;

ЦС — размер ценовой скидки при осуществлении наличного платежа за продукцию ("платежа против документов"), %;

Снп — ставка налога на прибыль, выраженная десятичной дробью;

ПО — период предоставления отсрочки платежа за продукцию, в днях.

Учитывая, что стоимость привлечения этого вида заемного капитала носит скрытый характер, основу управления этой стоимостью составляет обязательная оценка ее в годовой ставке по каждому предоставляемому товарному (коммерческому) кредиту и ее сравнение со стоимостью привлечения аналогичного банковского кредита. Практика показывает, что во многих случаях выгодней взять банковский кредит для постоянной немедленной оплаты продукции и получения соответствующей ценовой скидки, чем пользоваться такой формой товарного (коммерческого) кредита.

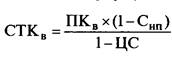

б) стоимость товарного (коммерческого) кредита в форме долгосрочной отсрочки платежа с оформлением векселем формируется на тех же условиях, что и банковского, однако должна учитывать при этом потерю ценовой скидки за наличный платеж за продукцию. Расчет стоимости этой формы товарного (коммерческого) кредита осуществляется по формуле:

где СТКВ— стоимость товарного (коммерческого) кредита в форме долгосрочной отсрочки платежа с оформлением векселем, %;

ПКВ—ставка процента за вексельный кредит, %;

Спн — ставка налога на прибыль, выраженная десятичной дробью;

ЦС —размер ценовой скидки, предоставляемой поставщиком при осуществлении наличного платежа за продукцию, выраженный десятичной дробью.

4. Стоимость внутренней кредиторской задолженности. Поскольку внутренняя кредиторская задолженность формируется из внутренних источников предприятия, при определении средневзвешенной стоимости капитала учитывается по нулевой ставке, так как представляет собой бесплатное финансирование предприятия.

2. Управление банковским кредитом. В настоящее время банковский кредит является самой распространенной формой финансирования за счет заемных источников.Банковский кредит предоставляется предприятиям на современном этапе в следующих основных видах:

Бланковый (необеспеченный) кредит под осуществление отдельных хозяйственных операций. Как правило, он предоставляется коммерческим банком, осуществляющим расчетно-кассовое обслуживание предприятия. Хотя формально он носит необеспеченный характер, но фактически обеспечивается размером дебиторской задолженности предприятия и его средствами на расчетном и других счетах в этом же банке.

Контокоррентный кредит („овердрафт"). Этот вид кредита пре

доставляется банком обычно под обеспечение, но это требование не

является обязательным.При предоставлении этого кредита банк открывает предприятию контокоррентный счет, на котором учитываются как кредитные, так и расчетные его операции. Контокоррентный счет используется в качестве источника кредита в объеме, не превышающем установленное в кредитном договоре максимальное отрицательное сальдо (контокоррентный лимит). По отрицательному остатку контокоррентного счета предприятие уплачивает банку установленный кредитный процент; при этом договором может быть определено, что по положительному остатку этого счета банк начисляет предприятию депозитный процент.

Открытие кредитной линии. При таком кредите в кредитном договоре обусловливаются сроки, условия и предельная сумма предоставления банковского кредита, когда в нем возникает реальная потребность.

Револьверный (автоматически возобновляемый) кредит. Он характеризует один из видов банковского кредита, предоставляемого на определенный период, в течение которого разрешается как поэтапная „выборка" кредитных средств, так и поэтапное частичное или полное погашение обязательств по нему (амортизация суммы основного долга). Внесенные в счет погашения обязательств средства могут вновь заимствоваться предприятием в течение периода действия кредитного договора (в пределах установленного кредитного лимита). Выплата оставшейся непогашенной суммы основного долга и оставшихся процентов по нему производится по истечении срока действия кредитного договора.

Ломбардный кредит. Такой кредит может быть получен пред

приятием под заклад высоколиквидных активов (векселей, государствен

ных краткосрочных облигаций и т.п.), которые на период кредитования передаютсябанку.

Ипотечный кредит. Такой кредит может быть получен от бан

ков, специализирующихся на выдаче долгосрочных займов под залог

основных средств или имущественного комплекса предприятий в це

лом („ипотечных банков").

Ролловерный кредит. Он представляет собой один из видов

долгосрочного кредита с периодически пересматриваемой процентной

ставкой (т.е. с перманентным „перекредитованием" в связи с измене

нием конъюнктуры финансового рынка).

Управление привлечение банковского кредита осуществляется в несколько этапов:

1. Определение целей использования привлекаемого банковско

го кредита. Цели использования кредита определяют выбор того вида банковского кредита, который в полной мере

может удовлетворить спектр потребностей предприятия (например, для приобретения недвижимости используются программы ипотечного кредитования).

2. Оценка собственной кредитоспособности. Разрабатываемая

предприятием политика привлечения банковского кредита должна учитывать подходы банков к формированию кредитных портфелей и достаточности уровня кредитоспособности. В современной банковской практике оценка уровня кредитоспособности заемщиков при дифференциации условий их кредитования исходит из двух основных критериев: 1) уровня финансового состояния предприятия; 2) характера погашения предприятием ранее полученных кредитов.

Результаты оценки кредитоспособности получают свое отражение в присвоении заемщику соответствующего кредитного рейтинга (группы кредитного риска), в соответствии с которым дифференцируются условия кредитования.

3. Выбор необходимых видов привлекаемого банковского кредита. Этот выбор определяется в основном следующими условиями:

· целями использования кредита;

· периодом намечаемого использования заемных средств;

· определенностью сроков начала и окончания использования привлекаемых средств;

· возможностями обеспечения привлекаемого кредита.

4. Изучение и оценка условий осуществления банковского кредитования.

Основными условиями, повышающими стоимость банковского кредита и снижающими реальный размер используемых предприятием кредитных средств, являются:

· применение в расчетах кредитного процента учетной (дисконтной)

ставки;

· авансовый платеж суммы процента по кредиту;

· частичная амортизация суммы основного долга на протяжении кре

дитного периода;

· хранение определенной суммы привлеченных кредитных средств в

форме компенсационного остатка денежных активов.

Эти неблагоприятные для предприятия условия банковского кредитования должны быть компенсированы ему путем снижения уровня кредитной ставки.

5. „Выравнивание" кредитных условий в процессе заключения кредитного договора. Термин „выравнивание" характеризует процесс приведения условий конкретного кредитного договора в соответствие со средними условиями покупки-продажи кредитных инструментов на финансовом рынке.

6. Обеспечение условий эффективного использования банковс

кого кредита. Критерием

такой эффективности выступают следующие условия:

· уровень кредитной ставки по краткосрочному банковскому кредиту

должен быть ниже уровня рентабельности хозяйственных операций,

для осуществления которых он привлекается;

· уровень кредитной ставки по долгосрочному банковскому кредиту

должен быть ниже коэффициента рентабельности активов, иначе

эффект финансового левериджа будет иметь отрицательное значение.

7. Организация контроля за текущим обслуживанием банковс

кого кредита. Текущее обслуживание банковского кредита заключает

ся в своевременной уплате процентов по нему и погашении суммы основного долга в соответствии с усло

виями заключенных кредитных договоров. Эти платежи включаются в

разрабатываемый предприятием платежный календарь и контролиру

ются в процессе мониторинга его текущей финансовой деятельности.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 452; Нарушение авторских прав?; Мы поможем в написании вашей работы!