КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчет маржи безопасности и коэффициента финансовой стойкости

|

|

|

|

Для определения маржи безопасности и коэффициента финансовой стойкости предприятия необходимо вначале произвести анализ безубыточности бизнеса.

Анализ безубыточности помогает определить важнейший этап на жизненном пути компании – точку, в которой средств, выручаемых от продаж, становится достаточно для выполнения всех денежных обязательств.

Эта точка носит название порога рентабельности (критическая точки, «мертвая точки», точки самоокупаемости) – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей

При определении порога рентабельности делают ряд допущений:

1). Производственные мощности рассматриваются как заранее заданные и неизменные.

2). Подразумевается неизменность структуры выпуска продукции в анализируемом периоде.

3). Цены продаваемых товаров постоянны и не зависят от колебания объемов продаж.

4). Доход от продаж – линейная функция от количества проданной продукции.

5). Все, что производится, продается, и нет сдвига во времени между окончанием производства, продажей и поступлением средств на счета предприятий.

Выраженная в физических единицах q0 мертвая точка выявляет взаимосвязь:

Пр = (p – v)*q0 - F = 0, отсюда q0 = F / (p - v).

Следовательно q0 равно отношению между постоянными издержками и величиной единичной маржи на переменных издержках.Заметим, однако, что это выражение справедливо только когда предприятие выпускает всего лишь одно наименование продукции.

Выраженный в денежных единицах оборот выявляет взаимосвязь:

Пр = m*В0 – F = 0, отсюда В0 = F / m или В0 = F / (МСV/В)

Валовой маржи (маржи на переменных затратах) в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

|

|

|

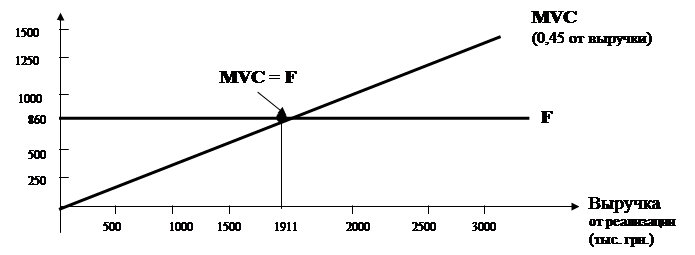

МСV = F

Возьмем следующие данные для определения порога рентабельности (табл.).

Таблица. Исходные данные для определения порога рентабельности

| Показатель | в тыс. грн. | В относительном выражении (к выручке от реализации) | |||

| Выручка от реализации | |||||

| Переменные затраты | 0,55 | ||||

| Валовая маржа | 0,45 | ||||

| Постоянные затраты | |||||

| Прибыль | |||||

| Порог рентабельгости | |||||

В нашем примере порог рентабельности равен:

860/0,45 = 1911 тыс.грн.

Графический способ определения порога рентабельности (рис.) основан на равенстве валовой маржи и постоянных издержек при достижении порогового значения выручки от реализации.

| |||

|

Рис. Определение порога рентабельности.

Первый графический способ.

Итак, при достижении выручки от реализации в 1911 тыс.грн. предприятие достигает, наконец, окупаемости и переменных и постоянных затрат.

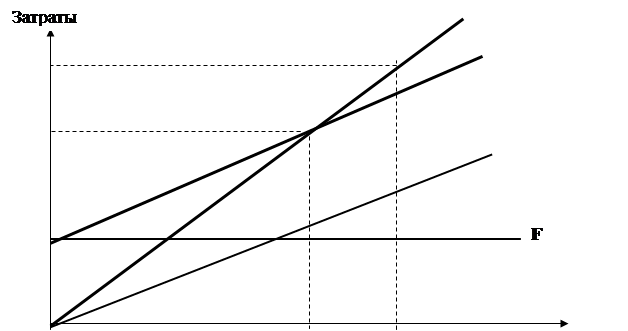

Второй графический способ определения порога рентабельности базируется на равенстве выручки и суммарных затрат при достижении порога рентабельности (рис.). Результатом будет пороговое значение физического объема производства.

|

Рис.. Определение порога рентабельности. Второй графический способ.

Данные для определения порога рентабельности вторым графическим способом:

Цена – 0,5 тыс. грн. за 1 шт.

Объем реализации – 4000 шт.

Постоянные затраты – 860 тыс. грн.

Переменные затраты – 1100 тыс. грн.(0,275 тыс. грн. за 1 шт.).

ПОРЯДОК РАБОТЫ

1. Прямая выручки от реализации строится с помощью точки А:

Выручка = Цена реализации * Объем реализации = 0,5 тыс.грн. *4000 шт. = 2000 тыс. грн.

2. Прямая постоянных затрат представляет собой горизонталь на уровне

|

|

|

860 тыс.грн.

3. Прямая суммарных затрат строится с помощью точки Б:

Суммарные затраты = Переменные затраты + Постоянные затраты =

0,275 тыс. грн. * 4000 шт. + 860 тыс.грн. = 1960 тыс. грн.

4. Порогу рентабельности соответствует объем реализации 3822 шт. и выручка от реализации 1911 тыс. грн. Именно при таком объеме реализации выручка в точности покрывает суммарные затраты и прибыль равна нулю.

Воспользуемся выше приведенными данными и рассчитаем порог рентабельности:

qкрит = 860 тыс. грн. / (0,5 – 0,275) тыс. грн./ шт. = 3822 шт.

Умножив qкрит на цену реализации, получим пороговое значение выручки от реализации:

Вкрит = 3822 шт. * 0,5 тыс. грн./шт. = 1911 тыс. грн.

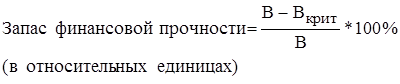

Теперь зная порог рентабельности, определим запас финансовой прочности предприятия.

Запас финансовой прочности (маржа безопасности) – это разница между достигнутой выручкой (В) и выручкой в точке безубыточности бизнеса (Вкрит).

В нашем примере:

Запас финансовой прочности = (4000 шт. *0,5 тыс. грн./шт.) – 1911 тыс. грн. = 2000 тыс.грн. – 1911 тыс.грн. = 89 тыс. грн.

Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств.

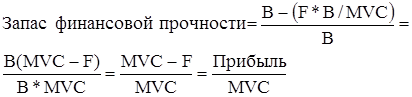

При желании можно рассчитать запас финансовой прочности и в процентах к выручке от реализации, или в виде коэффициента к выручке.

(19)

(19)

В нашем примере запас финансовой прочности составляет

89 тыс. грн./2000 тыс.грн.*100% = 4,45%

Это означает, что предприятие способно выдержать всего примерно 4 – процентное снижение выручки от реализации без серьезной угрозы для своего финансового положения.

Если в выражение (19) подставить формулу (16) можно получить еще одну полезную формулу для определения запаса финансовой прочности в относительных единицах:

(20)

(20)

Сравнив формулы (20) и (13), нетрудно заметить обратную зависимость:

(21)

(21)

Подведем некоторые итоги. Если у предприятия: а) солидный (для большинства предприятий – более 10%) запас финансовой прочности; б) благоприятное значение силы воздействия операционного рычага при разумном удельном весе постоянных затрат в общей их сумме; в) высокий уровень экономической рентабельности активов – это предприятие весьма привлекательно для инвесторов, кредиторов, страховых обществ и других субъектов экономической жизни.

|

|

|

На практике задача максимизации массы прибыли сводится к определению такой комбинации затрат, при которой прибыль наивысшая из всех возможных вариантов.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1949; Нарушение авторских прав?; Мы поможем в написании вашей работы!