КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Пассивы

|

|

|

|

Раздел 3 Капитал и резервы.

Капитал и резервы - - собственный капитал организации.

Собственный капитал складывается из:

- уставного капитала (формируется в момент создания предприятия);

- собственные акции, выкупленные у акционеров;

- добавочный капитал (формируется за счет прибыли от переоценки стоимости оборотных активов и за счет эмиссионного дохода от продажи акций (т. е. доход от продажи акций по цене выше номинальной)),

- суммы курсовых разниц (если наш участник вносит в уставный капитал валюту и разница оценки по принятым на данный момент принятия к учету валютных ценностей организации в соответствии с курсом ЦБ и момента, когда вносятся эти деньги)

- резервный капитал (формируется за счет отчисления из прибыли).

Нераспределенная прибыль и непокрытый убыток. Нераспределенная прибыль остается в распоряжении организации после всех выплат (налог на прибыль, после расчетов с акционерами по дивидендам и т. д.). Но может возникнуть и убыток, тогда он будет показываться со знаком «минус».

Раздел 4. Долгосрочные обязательства.

Долгосрочные обязательства – кредиты и займы от других организаций и лиц (кредиты – от банков, займы – от других организаций и лиц), полученные на срок выше года.

Раздел 5. Краткосрочные обязательства.

Краткосрочные обязательства – объединяет группу заемных средств, как полученных от кредитных организаций на срок менее года, так и группу кредиторской задолженности. В числе кредиторской задолженности прежде всего нужно назвать:

- задолженность перед поставщиками и подрядчиками за полученные материальные ценности,

- задолженность перед персоналом организации (зар. плата);

- задолженность организации перед внебюджетными фондами – задолженность перед пенсионным фондом, отчисления на обязательное медицинское страхования

|

|

|

- задолженность по налогам и сборам – задолженность перед бюджетом всех уровней (федеральные, региональные и местные налоги; налоги на прибыль и др.)

- прочие кредиторы (задолженность перед организациями и лицами по нетоварным операциям, не связанным с приобретением материальных ценностей)

- задолженность учредителям и участникам по выплате дохода – задолженность перед своими участниками и учредителями (начислили, но не расплатились)

Доходы будущих периодов – доходы, которые мы получили вперед, но они должны быть отражены в следующем периоде (например, оплата за квартиру за несколько месяцев).

Резервыпредстоящихрасходов – резерв для осуществления выплат в будущем (неравномерный уход работников в отпуск, ремонт основных средств).

Прочиекраткосрочныеобязательства – обязательства, которые не нашли отражение в предыдущих статьях баланса.

Так же как и в активах, в пассивах по каждому разделу подводится итог (валюта), при этом Актив должен быть равен Пассиву.

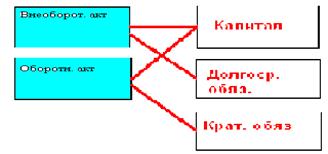

Разделы актива и пассива взаимосвязаны между собой.

|

Рис. 4.2.1. Взаимосвязь активов и пассивов баланса

Такие взаимосвязи актива и пассива предопределили и последовательность расположения в балансе источников формирования имущества: в начале следуют источники собственных средств, потом долгосрочные, потом краткосрочные обязательства.

Итак, сущность бухгалтерского баланса проявляется в его назначении:

1) С одной стороны, это способ экономической группировки и обобщенного отражения имущества организации,

2) С другой стороны, это одна из форм бухгалтерской отчетности и основа всей бухгалтерской отчетности.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 260; Нарушение авторских прав?; Мы поможем в написании вашей работы!