КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бухгалтерские счета, их назначение и строение. Взаимосвязь бухгалтерских счетов и бухгалтерского баланса

|

|

|

|

Бухгалтерский баланс фиксирует состояние имущества и источников его формирования на определенную дату. Однако, на каждом предприятии ежедневно совершается множество различных хозяйственных операций, которые вызывают изменения как в составе имущества и источников его формирования, так и образуют определенные хозяйственные процессы.

Следовательно, бухгалтерский баланс нельзя использовать для текущего наблюдения за изменениями имущества и источников его образования, т.к. ежедневное составление бухгалтерского баланса связано с определенными трудностями: к концу рабочего дня не все хозяйственные операции могут носить завершенный характер, а в балансе отражаются операции, получившие полное завершение.

Таким образом, для текущего учета и контроля изменений в составе имущества и источников его формирования и хозяйственных процессов используется система счетов бухгалтерского учета.

В теории и методологии бухгалтерского учета системе счетов принадлежит особая роль, т.к. с помощью счетов бухгалтерского учета реализуется проблема двойственного отражения информации, ее накапливания и обобщения.

Система счетов бухгалтерского учета представляет собой локальную систему, в процессе формирования которой под воздействием хозяйственных операций, осуществляется учет, текущий и последующий контроль за наличием и движением имущества, имеющегося в распоряжении предприятия, или наличие и движение экономически однородных объектов бухгалтерского наблюдения, т.е. каждый счет бухгалтерского учета открывается на каждый отдельный объект бухгалтерского наблюдения.

Счет – это также накопитель информации о происходящих в организации, на предприятие хозяйственных процессах.

|

|

|

Природа экономических воздействий на объект бухгалтерского учета имеет два направления:

1. увеличение

2. уменьшение

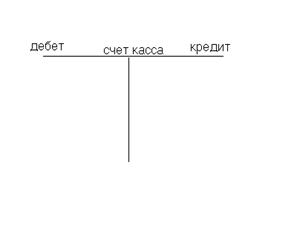

В этой связи, бухгалтерский счет разбивается на две информационные зоны для отражения увеличения или уменьшения или же, иначе говоря, учетные координаты, именуемые Дебет и Кредит.

Каждая из этих координат, в зависимости от отражаемого на счете объекта наблюдения, предназначается для учетных изменений, направленных на увеличение или же уменьшение начального показателя состояния объекта наблюдения. Графически модель счета может быть представлена в виде:

Для того, чтобы отразить увеличение или уменьшение на счете нужно знать, что учитывается на счете. Нужно отметить, что такие модели (самолетики или Т-счета) используются только в учебных целях – на предприятиях их нет.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 877; Нарушение авторских прав?; Мы поможем в написании вашей работы!