КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сравнение CVL и SML

|

|

|

|

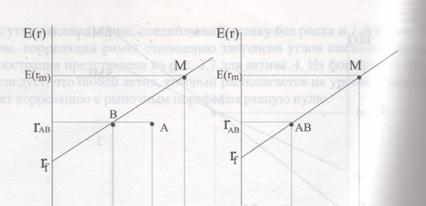

В состоянии рыночного равновесия на CML располагаются только эффективные портфели. Все прочие портфели и отдельные активы находятся под ней. Единицей риска выступает стандартное отклонение.

В состоянии равновесия на SML расположены все портфели, как эффективные, так и неэффективные и отдельные активы. SML учитывает только рыночный риск портфеля (актива). Единицей риска является величина бета. В состоянии равновесия неэффективные портфели и отдельные активы лежат ниже CML, но принадлежат SML, так как рынок оценивает только недеверсифицируемый риск данных портфелей.

Рассмотрим эффективный портфель В, который располагается на CML. Риск портфеля равен σВ ожидаемая доходность kв На этом же рисунке представлена бумага А. Она имеет такую же ожидаемую доходность, что и портфель В, но ее риск σА больше риска портфеля В. Так как бумага А это отдельный актив, то она лежит ниже линии CML. Бета портфеля В и бета бумаги А равны, поэтому и бумага А и портфель В располагаются на SML в одной точке. Так получается потому, что рынок оценивает портфели не с точки зрения их общего риска, который измеряется стандартным отклонением, а только на основе их рыночного риска, измеряемого β – коэффициентом. В результате актив А оценивается точно также как и портфель В, хотя общий риск актива А больше риска портфеля В.

Рассмотрим эффективный портфель В, который располагается на CML. Риск портфеля равен σВ ожидаемая доходность kв На этом же рисунке представлена бумага А. Она имеет такую же ожидаемую доходность, что и портфель В, но ее риск σА больше риска портфеля В. Так как бумага А это отдельный актив, то она лежит ниже линии CML. Бета портфеля В и бета бумаги А равны, поэтому и бумага А и портфель В располагаются на SML в одной точке. Так получается потому, что рынок оценивает портфели не с точки зрения их общего риска, который измеряется стандартным отклонением, а только на основе их рыночного риска, измеряемого β – коэффициентом. В результате актив А оценивается точно также как и портфель В, хотя общий риск актива А больше риска портфеля В.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 362; Нарушение авторских прав?; Мы поможем в написании вашей работы!