КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

ГРАММАТИКА. Применение модели Бьюкенена клубных благ к проблеме выбора оптимального размера местного сообщества и оптимального уровня производства локального

|

|

|

|

Применение модели Бьюкенена клубных благ к проблеме выбора оптимального размера местного сообщества и оптимального уровня производства локального общественного блага за счет собственных доходов.

Рассмотрим, как можно применить модель Бьюкенена производства клубного блага к проблеме определения оптимального размера территориального образования и оптимального производства в нем локального общественного блага. Также как и в разделе 3.3. будем предполагать, что индивидуумы (домохозяйства) однородны.

Обозначим через T издержки производства локального общественного блага.

Тогда среднедушевые издержки составят  .

.

- предельные «сбережения» в размере среднедушевых издержек при возрастании числа резидентов.

- предельные «сбережения» в размере среднедушевых издержек при возрастании числа резидентов.

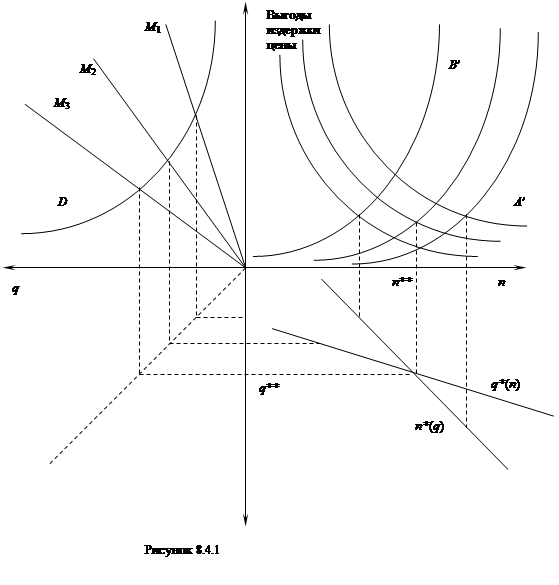

Благо, о котором идет речь, будем полагать не чистым общественным, а перегружаемым, то есть наблюдаются издержки переполнения после достижения определенного уровня использования. Пусть В - среднедушевые издержки переполнения, а В ′ - предельные среднедушевые издержки переполнения (прирост среднедушевых издержек с ростом числа резидентов)

То есть кривая A ′ отражает предельные выгоды от роста населения, а В ′ - предельные издержки при неизменном объеме производства локального общественного блага.

Пересечение кривых покажет оптимальную численность сообщества при заданном объеме обеспечения локальным общественным благом.

Варьируя объем получим зависимость n *(q) оптимального числа резидентов от объема q.

D - кривая спроса репрентативного индивидуума на локальное общественное благо.

М - среднедушевые издержки при заданном числе резидентов.

При разном числе резидентов они будут различны, пусть, например, n 1< n 2< n 3, тогда M 1> M 2> M 3.

|

|

|

Пересечение кривых D и Mi покажет оптимальный объем обеспечения локальным общественным благом при заданном числе резидентов ni.

Зависимость q *(n) будет найдена, если число резидентов варьировать.

|

Пересечение кривых n* (q) и q* (n) в точке (n **, q **) есть точка оптимума: оптимальный размер административно-территориального образования и оптимальный размер объема локального общественного блага.

Литература: [2], [4], [1], [5], [7].

Рекомендуемая литература: основная и дополнительная

Основная литература:

1. A.B.Atkinson, J.E.Stiglitz, Lectures on Public Economics, McGraw-Hill, 1980

В русском переводе –Аткинсон Э.Б., Стиглиц Д.Э., Лекции по экономической теории государственного сектора, М.: Аспект Пресс, 1995

2. Cullis J. and Jones P. Public Finance and Public Choice, sec.ed. N-Y: Oxford University press, 1998

3. G.D.Myles, Public Economics, Oxford University press, 1995

4. Handbook of Public Economics, ed. By A.J.Auerbach and M.Feldstein, Amsterdam: North-Holland, 1987.

5. R.A.musgrave, P.b. musgrave, Public Finance in Theory and Practice, fifth edition, McGraw-Hill, 1989

6. Laffont J-J, Fundamentals of Public Economics, The MIT Press, Cambridge, Massachusetts and London, 1988

7. Gravelle H and Rees R. Microeconomics. 2nd ed. London and N-Y: Longman, 1992.

8. Varian,H. Microeconomic Analysis (3rd ed.). N.Y.: Norton, 1992.

9. Kreps D.M. A Course in Microeconomic Theory., Harvester Wheatsheaf,1990.

10. Mas-Colell A., Whinston M.D. and Green J.R. Microeconomic Theory. N-Y: Oxford University Press, 1995.

Дополнительная литература:

1. H.S.Rosen, Public Finance, fifth edition, Irwin/McGraw-Hill, 1998

2. Якобсон Л. И. Государственный сектор экономики: экономическая теория и политика. Москва: ГУ ИШЭ, 2000.

3. Стиглиц Дж. Ю. Экономика государственного сектора. Москва: Издательство Московского государственного университета и Издательство ИНФРА-М, 1997.

4. Modern Public Finance, ed. by J.M.Quigley and E.Smolensky, Harvard University Press, Cambrige, Massachusetts, and London, England, 1994

5. Tax Policy Handbook, ed. by P.Shome, Washington: IMF, 1995.

6. Barr N. The Economics of the Welfare State. Second edition, Oxford University Press, 1993

7. Brown and Jackson P.M. Public Sector Economics. Oxford: Blackwell, 1990.

[1] См. [5].

[2] Мы будем полагать, что предпочтения удовлетворяют предпосылкам полноты, транзитивности, непрерывности и локальной ненасыщаемости, поэтому функция полезности существует и единственна с точностью до монотонного преобразования.

|

|

|

[3] См. [7]

[4] См. [7].

[5] Классически пример положительного внешнего эффекта в производстве - когда пасечник располагается возле садовода, выращивающего яблоки. Пчелы опыляют яблони, принося выгоду владельцу сада.

[6] См. [2].

[7] Несложные формальные модели можно посмотреть в [8].

[8] Другое название специфического налога - потоварный. Такой налог взимается в размере фиксированной суммы с натуральной единицы объекта налогообложения. Обычно налог применяется к единице товара или фактора. В данном случае рассматривается теоретическая конструкция, когда налог применяется к единице загрязнения. При пропорциональной зависимости загрязнения от объема выпуска несложно перейти к легче реализуемому обложению единицы выпуска.

[9] См. [3] глава 9.

[10] См. [2].

[11] См. [8] глава 23.

[12] См. [3].

[13] См. [2].

[14] См. [8]

[15] См. [2], [3].

[16] См. [7]

[17] См. [6].

[18] Теорема часто называется теоремой Эрроу о невозможности. Известны разные способы доказательства теоремы. В частности, в [9], [10]. В данном случае использовано доказательство из [6], но выполнено более подробно.

[19] Изложено по [2].

[20] См. [10].

[21] См. [1].

[22] Проверить название.

[23] См. [1].

[24] Разумеется, для этого требуется отсутствие ограничений на заимствование.

[25] См. [1].

[26] См. [1].

[27] Этот налог часто называют налогом на доходы корпораций, этот налог достаточно сложен и у него в реальности комбинированная база налогообложения, на практике он не взимается только с экономической прибыли, существует вид налога, база которого близка к экономической прибыли, но он называется иначе, это так называемый cash flow tax и с точки зрения приведенной стоимости он соответствует налогу на потребление.

[28] См. [1].

[29] См. Jack Mintz; “The Corporation Tax a:A Survey”, Fiscal Stadies, vol. 14, pp. 23-68.

[30] См. [3], [4].

[31] См. [2].

[32] См. [2].

1. Исчисляемые и неисчисляемые существительные Множественное число исчисляемых существительных

2. Употребление артиклей с исчисляемыми и неисчисляемыми существительными

3. Существительные в качестве определения

4. Настоящее простое время (Present Simple Tense)

5. Конструкция there is/ are

6. Количественные числительные

ACTIVE VOCABULARY

|

|

|

1. economy n хозяйство, экономика

2. to include v (smth in smth) включать (что-л. в состав чего-л.), содержать

3. industry n отрасль; промышленность

industrial n отраслевой; промышленный

4. good n товар, изделие

5. such as такой как

as так как; как; в качестве; по мере того как

6. agriculture п сельское хозяйство

agricultural adj rсельскохозяйственный

farming сельское хозяйство; занятие

сельским хозяйством; земледелие

crop farming растениеводство

animal farming животноводство

7. mining n горная промышленность

8. to belong (to) v принадлежать (кому-л.), относиться к (чему-л.)

9. resource(s) ресурс(ы), средства

10. processing n обработка, переработка

to process v обрабатывать, перерабатывать

11. manufacturing n (промышленное)

производство

to manufacture v производить

12. to produce v производить, вырабатывать

13. by means of посредством

14. to provide (smth for smb/smth) v обеспечивать (кого-л./ что-л. чём-л.)

15. service n услуга, обслуживание

16. plant n завод, фабрика

17. fuel n топливо, горючее

18. consumer n потребитель

19. trade n торговля

20. to use v использовать, применять

21. growth п рост, развитие

to grow v (grew, grown) расти, выращивать

Традиционно существительное goods в значении «товар, товары» употребляется только в форме множественного числа, например, goods and services. В экономических текстах это слово используется и в единственном, и во множественном числе, как обычное исчисляемое существительное.

I. Разделите существительные на две группы: исчисляемые и неисчисляемые. От исчисляемых существительных образуйте формы множественного числа:

country, businessman, fuel, man, money, information, service, industry, coffee, processing, problem, good, trade, plant, manufacturing, consumer, growth, economy, agriculture, water, resource, news

УПОТРЕБЛЕНИЕ АРТИКЛЕЙ С ИСЧИСЛЯЕМЫМИ И НЕИСЧИСЛЯЕМЫМИ СУЩЕСТВИТЕЛЬНЫМИ

| Типы существительных | a/an (первое упоминание, какой-то, всякий, любой) | the (известный, определенный) | (первое упоминание, какой-то, какие-то, всякий, любой, все) |

| Исчисляемые существительные в единственном числе | a service | the service | ----------- |

| Исчисляемые существительные во множественном числе | — | the services | services |

| Неисчисляемые существительные | — | the money | money |

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 809; Нарушение авторских прав?; Мы поможем в написании вашей работы!