КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Баланс рабочего времени 3 страница

|

|

|

|

- амортизационных отчислений на полное восстановление.

ФН = П + А + В.

Фонд накопления предназначен для создания и приумножения («недвижимости») технической базы, т.е. для:

- строительства новых объектов;

- расширения и реконструкции, автоматизации действующих объектов;

- механизации и компьютеризации труда и производства;

- подготовки производства, создания экспериментальных баз, проведения НИР;

- строительства и капитального ремонта автодорог;

- строительства и реконструкции объектов социальных, культурных и бытовых учреждений;

- приобретения медицинского оборудования, спорт. инвентаря и прочее;

- создания и поддержания подсобного хозяйства и пр.

4. Формирование и назначение фонда потребления (ФП)

Фонд потребления образуется:

- путем отчислений от прибыли;

- отчислений из ФЗП на оплату отпусков.

ФЗП = П+Отпуск.

Фонд потребления предназначен для:

- оплаты отпусков;

- выплаты премий по итогам квартала, года;

- единовременного вознаграждения особоотличившихся работников;

- единовременной материальной помощи;

- удешевления питания в заводских столовых;

- усиления питания в дошкольных и медучреждениях;

- дотации пенсионерам;

- приобретения медикаментов;

- приобретения путёвок в профилактории, санатории, туристические поездки;

- приобретения подарков к знаменательным датам и др.

Вопросы для повторения.

1. Функции прибыли;

2. Чем отличается расчётная прибыль от балансовой?

3. Назначение фонда потребления;

4. Назначение фонда накопления.

Раздел 6. Планирование деятельности предприятия

Тема 6.1 Бизнес – планирование

Цель: Назначение бизнес – плана предприятия, его основные разделы.

Вопросы:

|

|

|

1. Внутрифирменное планирование: основы, принципы;

2. Бизнес – план, структура;

3. План производства, показатели.

[1] c 122 – 127, с 133 – 139, с 227 – 236.

1. Внутрифирменное планирование: основы, принципы.

Переход на рыночные отношения связан с изменением стереотипов управления, методов и подходов в планировании. Современная экономика диктует предприятиям новый подход к внутрифирменному планированию. Они вынуждены искать такие формы и модели планирования, которые обеспечили бы максимальную эффективность принимаемых решений.

Оптимальным вариантом достижения таких решений является бизнес – план.

На уровне предприятий разработка плана осуществляется в расчёте на собственные ресурсы, которые могут быть заработаны трудовым коллективом. На первый план выдвигается динамичное саморегулирование экономических процессов, целенаправленно поддерживаемое соответствующими актами и стимулируемое с помощью различных экономических рычагов:

- налогов и налоговых льгот;

- процентов по вкладам и ссудам;

- валютного курса;

- норм амортизационных отчислений и др.

Основными направлениями совершенствования методологии планирования:

- повышение научно – технического и расчетно-экономического обоснования планов;

- широкое применение системы прогрессивных технико-экономических нормативов и норм, балансовых расчётов;

- дальнейшее улучшение системы показателей в целях повышения эффективности производства.

Основной целью разработки бизнес – плана является планирование хозяйственной деятельности фирмы на ближайший и отдалённые периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов.

Главная цель бизнес – плана - выработка стратегических решений путём рассмотрения предлагаемого объекта бизнеса с позиции маркетингового синтеза.

Другие цели:

- получение кредитов или привлечение инвестиций;

|

|

|

- определение степени реальности достижения намеченных результатов;

- доказательство целесообразности реорганизации работы уже существующей фирмы или создание новой;

- убеждение сотрудников компании в возможности достижения качественных или количественных показателей, намеченных в проекте, и др.

Для практической реализации бизнес – планирования как процесса представляется важным соблюдение следующих принципов:

- гибкость, предусматривающей постоянную адаптацию к изменениям среды, в которой функционирует данная организация;

- непрерывность, предусматривающей “скользящий” характер планирования;

- коммуникативность, под которой понимается координация и интеграция усилий (взаимосвязанность).

- интерактивность, предусматривающей творческий характер планирования и неоднократность проработки уже составленных разделов плана;

- многовариантность, предусматривающей выбор наилучшего из альтернативных возможностей достижения поставленной цели;

- участие, предполагающего важность самого процесса планирования с точки зрения вовлечения в него всех возможных участников будущей фирмы;

- адекватность отражения реальных проблем и самооценки в процессе планирования.

2. Бизнес – план, структура.

Бизнес – план - краткое, точное, доступное, понятное описание предполагаемого бизнеса, важный инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективные решения и определить средства для их достижения.

Бизнес – план - служит для обоснования предполагаемого бизнеса и оценки результатов за определённый период времени (т.е. это мера степени достижения успеха).

Бизнес – план - это документ управления бизнесом, т. е. это неотъемлемый элемент стратегического планирования и руководство для исполнения и контроля.

Бизнес – план - это средство получения необходимых инвестиций, мощный инструмент финансового бизнеса.

Бизнес – план - это процесс планирования и инструмент внутрифирменного управления, это реклама для предлагаемого бизнеса, инструмент самообучения.

Бизнес – план является не только внутренним документом предприятия. В качестве внешнего документа он выступает при установлении или расширении контактов с контрагентами и потенциальными финансовыми партнёрами:

|

|

|

- инвесторами;

- поставщиками сырья, материалов, оборудования;

- посредниками в реализации продукции;

- предприятиями или организациями, с которыми предполагается осуществлять кооперирование НИ, производственной, и инвестиционной и иной деятельностью;

- возможными спонсорами и др.

В рыночной экономике существует множество версий бизнес – планов по форме, содержанию, структуре и т. д.

К факторам, определяющим объем, состав и структуру бизнес – плана, степень его детализации можно также отнести:

- специфику вида предпринимательской деятельности;

- размеры предприятия;

- цель составления бизнес – плана;

- общую стратегию предприятия;

- размер предполагаемого рынка сбыта;

- наличие конкурентов;

На предприятии разрабатываются два варианта бизнес – плана: официальный и рабочий (содержащий весь информационный материал).

Не существует жёстко регламентированной формы бизнес – плана (см. 4 варианта структуры бизнес – плана). Несмотря на внешние отличия различных вариантов структур бизнес – плана, состав практически остаётся неизменным. В результате изучения, обобщения предложен вариант: в области планирования бизнеса.

1. Концепция бизнеса (резюме);

2. Описание предприятия и отрасли;

3. Характеристика услуг и продукции;

4. Исследование и анализ рынка;

5. Конкуренция и конкурентное преимущество;

6. План маркетинга;

7. План производства;

8. Организационный план;

9. Финансовый план;

10.Финансовая стратегия;

11.Потенциальные риски.

3. План производства, показатели.

Этот раздел бизнес – плана – план производства содержит описание всего производственного процесса. Он разрабатывается теми предприятиями, которые занимаются производством продукции или услуг. Главная задача раздела – подтвердить расчётами, что создаваемая фирма в состоянии реально производить необходимое количество товаров (услуг) в нужные сроки и с требуемым количеством.

Производственная программа содержит в себе планируемые объемы производства в натуральном и стоимостном выражениях. Основанием разработки производственной программы является перспективный план выпуска продукции, разрабатываемый по результатам изучения конъюнктуры рынка и сбыта изделий и подразумевает выяснение растущих потребностей населения и организаций.

|

|

|

Производственная программа разрабатывается в целом по предприятию и по производствам (цехам) с разбивкой по месяцам, кварталам. Производственная программа разрабатывается по каждому производству (установке) на основе материального баланса и производственных мощностей и должна обеспечить безусловное выполнение всех договоров и заказов.

Гарантированность выполнения производственной программы обеспечивается её всесторонним обоснованием, прежде всего по трем направлениям:

- наличием производственных мощностей;

- наличием материальных ресурсов;

- наличием квалифицированных специалистов всех уровней.

Обобщающим показателем производственной программы предприятия является объем продаж или реализованная продукция (последний показатель применения в отечественной практике в сфере материального производства).

Объем продаж (ОП) (применим в мировой практике и применим для всех предприятий) – это стоимость товаров и услуг, произведенных и реализованных предприятием за определенный период времени.

Объем реализованной продукции ( РП) рассчитывается:

РП = ТП+(РПнп-РПкп),

где ТП – объем товарной продукции за определённый период;

РПнп, кп – стоимость остатков нереализованной продукции на начало и конец периода.

Товарная продукция (ТП) – это стоимость готовой продукции (ГП), предназначенной для реализации на сторону, и стоимость полуфабрикатов и продукции вспомогательных служб, предназначаемых для реализации на сторону:

ТП = ГП + ПФнс.

Валовая продукция - это весь объем выполненных работ:

ВП= ТП+(НПкп – НПнп),

где НПкп, нп – стоимость незавершённого производства на конец и начало периода.

Чистая продукция – это вновь созданная стоимость на предприятии.

ЧП = РП (ОП)

материальные затраты – амортизация

Чистая продукция на макроэкономическом уровне воплощается в аналогичный по содержанию показатель – национальный доход.

Условно чистая продукция:

УЧП = РП (ОП) – МЗ.

Норматив ЧП – это часть цены, включающая основную и дополнительную зарплату с отчислением и нормативную прибыль.

Нормативная стоимость обработки – это зарплата производственных рабочих с отчислениями, общепроизводственные и общехозяйственные расходы.

Валовой оборот (ВО) – это сумма стоимости продукции всех подразделений, отсюда:

ВО = ВП+ВЗП

(внутризаводское потребление полуфабрикатов и услуг собственного производства). Или

ВП = ВО – ВЗП.

Тема 6.2. Финансы предприятия

Цель: «Знать источники финансирования ресурсов предприятия».

Вопросы:

1. Финансовые ресурсы предприятия;

2. Финансовое обеспечение предприятия.

[8] с 526 – 530.

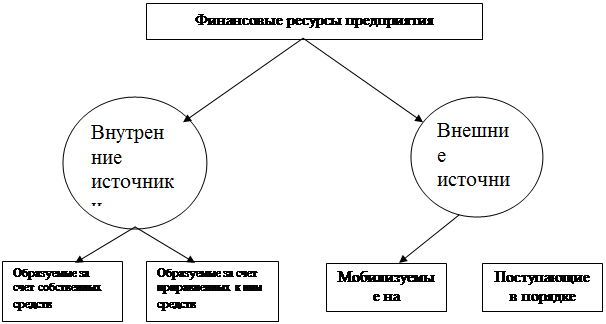

1. Финансовые ресурсы предприятия.

Финансовые ресурсы предприятия – это совокупность денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства.

Формирование финансовых ресурсов осуществляется из различных источников, которые можно подразделить на внутренние и внешние.

Внутренние источники образуются за счёт собственных и приравненных к ним средств и связаны с результатами хозяйствования.

Внешние – поступления ресурсов на предприятия извне.

Состав финансовых ресурсов (см. схему)

|

· прибыль от основной деятельности

· прибыль от выполняемых КИР и другие целевые доходы

· прибыль от финансовых операций

· прибыль от СМР, выполняемых хозяйственным способом

· внереализационные доходы

.

· амортизационные отчисления

· выручка от реализации выбавшего имущества

· устойчивые пассивы

· накопление не распределённой прибыли

· целевые поступления

· резервный фонд

· паевые и иные взносы членов трудового коллектива

· средства от продажи собственных ценных бумаг (акций, облигаций и др.)

· кредитные инвестиции

· страховые возмещения по рискам

· реализация страховых полисов и залоговых свидетельств

· финансовые ресурсы, формируемые на паевых началах (долевое участие в текущей и инвестиционной деятельности)

· деведенты, проценты по ценным бумагам других эмитентов

· финансовые, поступающие от союзов, ассоциаций, отраслевых структур

· бюджетные ассигнования, субсидии, субвенции.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 351; Нарушение авторских прав?; Мы поможем в написании вашей работы!