КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методи оцінки інвестиційних проектів

|

|

|

|

Методи, які використовуються при аналізі інвестиційної діяльності підприємств, можна поділити на дві групи в залежності від того, враховується чи не враховується параметр часу:

а) засновані на дисконтованих оцінках;

б) засновані на облікових оцінках.

Перша група методів.

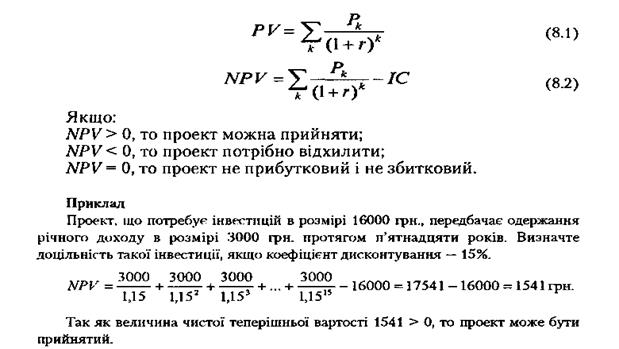

Метод розрахунку чистої теперішньої вартості.

В основу даного методу покладено завдання основної цільової установки, яка визначається власниками компанії, – підвищення цінності фірми, кількісною оцінкою якої є її ринкова вартість. Метод заснований на зіставленні величини інвестиції

В основу даного методу покладено завдання основної цільової установки, яка визначається власниками компанії, – підвищення цінності фірми, кількісною оцінкою якої є її ринкова вартість. Метод заснований на зіставленні величини інвестиції  із загальною сумою дисконтованих чистих грошових надходжень, які генеруються протягом планового терміну. Оскільки приплив грошових коштів розподілений в часі, він дисконтується за допомогою коефіцієнту

із загальною сумою дисконтованих чистих грошових надходжень, які генеруються протягом планового терміну. Оскільки приплив грошових коштів розподілений в часі, він дисконтується за допомогою коефіцієнту  Цей коефіцієнт інвестор встановлює самостійно, виходячи з щорічного проценту повернення, який він бажає (або може) отримати на інвестований ним капітал.

Цей коефіцієнт інвестор встановлює самостійно, виходячи з щорічного проценту повернення, який він бажає (або може) отримати на інвестований ним капітал.

Якщо існує прогноз, що інвестиція  буде генерувати протягом

буде генерувати протягом  років річні доходи в розмірі P1, P2,...Рn, то відповідно загальна накопичена величина дисконтованих доходів

років річні доходи в розмірі P1, P2,...Рn, то відповідно загальна накопичена величина дисконтованих доходів  та чиста теперішня вартість розраховуються за формулами:

та чиста теперішня вартість розраховуються за формулами:

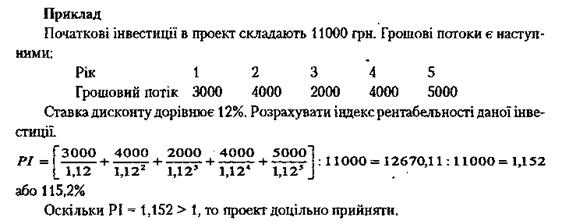

Метод розрахунку коефіцієнту рентабельності інвестиції (Profitability Index – Pi). Коефіцієнт рентабельності (PI) розраховується за формулою:

Якщо:

РІ > 1, то проект потрібно прийняти;

РІ < 1, то проект потрібно відхилити;

РІ = 1, то проект не прибутковий і не збитковий.

На відміну від чистої теперішньої вартості індекс рентабельності – це відносний показник, який характеризує рівень доходів на одиницю витрат, тобто показує ефективність вкладень: чим більше значення цього показника, тим вища віддача кожної гривні, інвестованої в даний проект. Завдяки цьому, критерій РІ дуже зручний при виборі одного проекту із ряду альтернативних, які мають приблизно однакові значення чистої теперішньої вартості (у випадку, якщо два проекти мають однакові значення NPV, але різні обсяги необхідних інвестицій, то очевидно, що вигідніший той з них, який забезпечує більшу ефективність вкладень).

|

|

|

Метод розрахунку внутрішньої ставки доходу (Internal Rate of IRR). Під внутрішньою ставкою доходу інвестиції (синоніми: внутрішня норма прибутку, внутрішня окупність) розуміють значення коефіцієнту дисконтування r, при якому чиста теперішня вартість (NPV) проекту дорівнює нулю:

IRR = r, при якому NPV = ѓ (r) = 0.

Іншими словами, якщо позначити IC = Р0, то IRR знаходять з рівняння:

Зміст розрахунку внутрішньої ставки доходу при аналізі ефективності інвестицій, що плануються, як правило, полягає в наступному: IRR показує очікувану доходність проекту і відповідний, максимально допустимий, відносний рівень витрат, які можуть бути пов’язані з даним проектом. Наприклад, якщо проект повністю фінансується за рахунок позики комерційного банку, то значення внутрішньої ставки доходу (IRR) показує верхню межу рівня банківської процентної ставки, перевищення якої робить проект збитковим.

Економічний зміст критерію внутрішньої ставки доходу (IRR) полягає в наступному: підприємство може приймати будь–які інвестиційні рішення, рівень рентабельності яких не нижчий поточного значення показника ціни капіталу (Cost of Capital – CC). При цьому зв’язок між ними такий:

якщо

IRR > CC, то проект потрібно прийняти;

IRR < CC, то проект потрібно відхилити;

IRR = CC, то проект не прибутковий і не збитковий.

Незалежно від того, з чим порівнюють внутрішню ставку доходу (IRR), зрозуміло, що проект приймають, якщо його IRR більша деякої граничної величини. Тому при стійких рівних умовах більше значення IRR, як правило, вважається переважаючим критерієм аналізу.

|

|

|

Друга група методів

Метод визначення терміну окупності і дисконтованого терміну окупності інвестицій (Discounted Payback Period – DPP). Цей метод є одним з найпростіших і широко розповсюджених в світовій обліково–аналітичній практиці, не передбачає упорядкованості грошових надходжень в часі. Алгоритм розрахунку терміну окупності інвестицій (РР) залежить від рівноваги розподілу прогнозованих доходів від інвестиції. Якщо дохід розподілений по роках рівномірно, то термін окупності розраховують шляхом ділення одночасних затрат на величину річного доходу, обумовленого ними. При отриманні дробового числа його округлюють в сторону збільшення до найближчого цілого. Якщо прибуток розподілений нерівномірно, то термін окупності знаходять прямим підрахунком кількості років, протягом яких інвестиція буде погашена кумулятивним доходом. Загальна формула розрахунку показника терміну окупності інвестицій (РР) має вигляд:

(8.5.)

(8.5.)

Нерідко показник терміну окупності інвестицій (РР) розраховують точніше, тобто розглядають і дрібнішу частину року; при цьому передбачають, що грошові потоки розподілені рівномірно протягом кожного року.

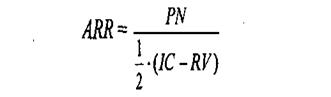

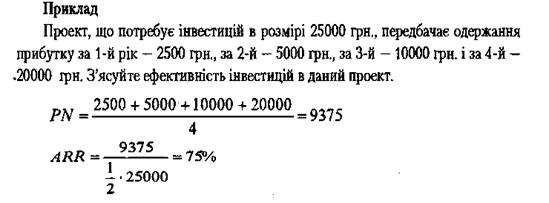

Метод розрахунку середньої ставки доходу (Accounting Rate of Return – ARR). Цей метод має дві характерні риси: по–перше, він не передбачає дисконтування показників доходу; по–друге, доход характеризується показником чистого прибутку PN (прибуток за мінусом відрахувань до бюджету). Коефіцієнт ефективності інвестиції, який називається також обліковою нормою прибутку (ARK), розраховується діленням середньорічного прибутку (PN) на середню величину інвестиції (коефіцієнт береться в процентах). Середню величину інвестиції знаходять діленням вихідної суми капітальних вкладень на 2, якщо передбачається, що після закінчення терміну реалізації проекту, який аналізується, всі капітальні затрати будуть списані. Якщо допускається наявність залишкової або ліквідаційної вартості (RV), то її оцінка повинна бути врахована в обчисленнях. Алгоритм обчислення показника ARR наведено нижче:

(8.6.)

(8.6.)

|

|

|

|

|

Дата добавления: 2015-05-07; Просмотров: 783; Нарушение авторских прав?; Мы поможем в написании вашей работы!