КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ деловой активности организации

|

|

|

|

Деловая активность проявляется в динамичности развития организации, достижении поставленных целей, что отражают абсолютные и относительные показатели деятельности.

На количественном уровне деловая активность оценивается коэффициентами оборачиваемости средств.

Оборачиваемость средств характеризуется:

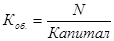

1. Скоростью оборота - количеством оборотов, которые делает за анализируемый период капитал организации или его составляющие.

где N – выручка от продажи товаров, работ, услуг (строка 010 ф.№2).;

Капитал – капитал организации или его составляющие.

2. Периодом оборота - средним сроком, за который возвращается в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

где Т – исследуемый период в днях.

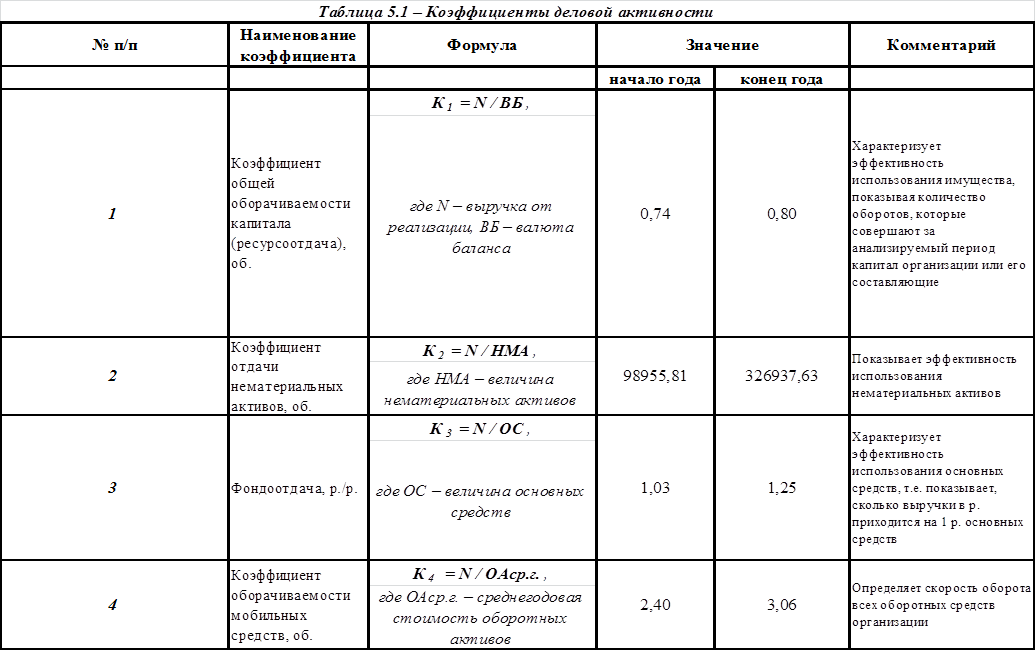

Для анализа деловой активности организации используют частные показатели представленные в таблице 5.1.

| Таблица 5.2. Сравнительный анализ дебиторской и кредиторсокой задолженности | ||||

| Показатель | Дебиторская задолженность | Кредиторская задолженность | ||

| Начало периода | Конец периода | Начало периода | Конец периода | |

| Величина задолженности, тыс.р. | 5 780 771 | 6 710 402 | ||

| Темп роста задолженности, проценты | 116,08 | 101,56 | ||

| Оборачиваемость задолженности, обороты | 3,64 | 4,66 | 4,33 | 5,53 |

| Период погашения задолженности, дни | 98,79 | 77,27 | 83,18 | 65,07 |

Выводы: Деловая активность — это результативность работы предприятия относительно величины авансированных ресурсов или величины их потребления в процессе производства. Деловая активность проявляется в динамичности развития хозяйствующего субъекта, достижении им поставленных целей, а также скорости оборота средств:

|

|

|

- от скорости оборота средств зависит размер годового оборота;

- с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов;

- ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях.

Основные коэффициенты деловой активности:

1) Коэффициент общей оборачиваемости капитала отражает скорость оборота (количество оборотов за период) всего капитала организации. В ОАО «Транспорт» этот коэффициент увеличился на 0,06 это говорит о ускорение кругооборота средств организации.

Ускорение кругооборота высвобождает (мобилизует) средства. При этом между объемом капитала и временем его оборота существует прямая зависимость. Чем дольше длится период оборота, тем больше сумма находящихся в обороте средств. Следовательно, чем быстрее капитал сделает кругооборот, тем больше предприятие получит и реализует продукции при одной и той же сумме капитала за определенный отрезок времени. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния.

2) Эффективность использования нематериальных активов увеличилась, так произошло увеличение оборотов на конец периода на 228 тыс.оборотов.

3) Рост фондоотдачи свидетельствует о повышении эффективности использования основных средств в основной деятельности. Увеличение выручки на 6337612 рублей привело к увеличению фондоотдачи на 0,22 р., на каждый рубль основных средств в отчетный период за счет этого приходилось больше выручки на 22 коп. Чем выше коэффициент, тем ниже затраты отчетного периода. Низкий коэффициент свидетельствует либо о недостаточном объеме реализации, либо о слишком высоком уровне вложений в эти виды активов.

|

|

|

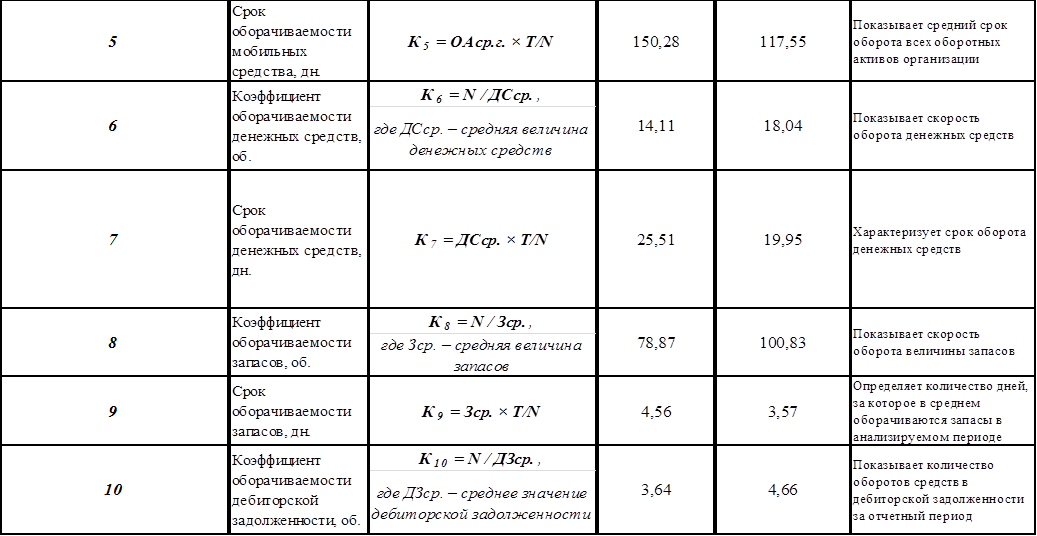

4) Важным показателем для анализа является коэффициент оборачиваемости материальных оборотных средств, то есть скорость их реализации. В целом, чем выше значение этого коэффициента, тем меньше средств задействовано в этой статье, тем более ликвидную структуру имеет оборотный капитал и тем устойчивее финансовое состояние предприятия. В ОАО «Транспорт», значение коэффициента возросло что, ведет к высвобождению оборотных средств предприятия из оборота.

5) На данном предприятии коэффициент оборачиваемости денежных средств увеличился на 1,3 раза, что составило на конец периода 18,04 раза. Это свидетельствует о чрезмерной величине денежных средств говорит о том, что реально предприятие терпит убытки. В этой связи возникает необходимость оценки рациональность управления денежными средствами на предприятии.

6) Коэффициент оборачиваемости запасов увеличился на 22 оборота. Можно сделать вывод о том, чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации.

7) Рост коэффициента оборачиваемости дебиторской (В ОАО «Транспорт» этот показатель возрос на 1,02) задолженности показывает относительное уменьшение коммерческого кредитования и наоборот. Желательна максимизация этого показателя. Повышение показателя свидетельствует об улучшении управления дебиторской задолженностью.

Чем выше коэффициент оборачиваемости дебиторской задолженности, тем быстрее компания рассчитывается со своими покупателями.

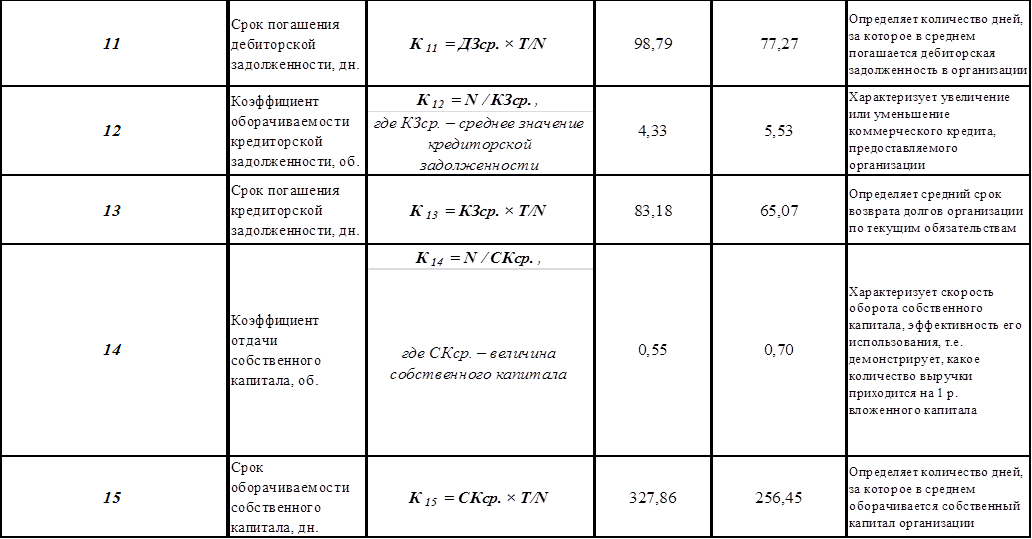

8) Высокая оборачиваемость кредиторской задолженности свидетельствует об улучшении платежной дисциплины предприятия в отношениях с поставщиками, бюджетом, внебюджетными фондами, персоналом предприятия, прочими кредиторами - своевременное погашение предприятием своей задолженности перед кредиторами и (или) сокращение покупок с отсрочкой платежа (коммерческого кредита поставщиков).

Оборачиваемость кредиторской задолженности оценивают совместно с оборачиваемостью дебиторской задолженности. Неблагоприятной для предприятия является ситуация, когда коэффициент оборачиваемости кредиторской задолженности значительно больше коэффициента оборачиваемости дебиторской задолженности. В ОАО «Транспорт» сложилась такая ситуация. Это свидетельствует о том, что часть оборотных средств предприятия изъята из оборота не превышает оборотные средства полученные от кредиторов и находящихся в обороте ОАО «Транспорт». То есть, если все дебиторы погасят свои обязательства, то АО «Транспорта» не сможет погасить свои обязательств перед кредиторами. Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия (предприятие попадает в зависимость от своих кредиторов т.к. они могут одновременно истребовать задолженность).

|

|

|

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 11910; Нарушение авторских прав?; Мы поможем в написании вашей работы!