КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Принципи та завдання організації обліку витрат, доходів і фінансових результатів діяльності підприємства.

|

|

|

|

Тема 8. – Організаційні засади обліку доходів, витрат і фінансових результатів діяльності підприємства.

План лекції 9

1. Принципи та завдання організації обліку витрат, доходів і фінансових результатів діяльності підприємства.

2. Організація облікового процесу витрат діяльності.

3. Організація облікового процесу доходів.

4. Організація облікового процесу результатів діяльності підприємства.

В організації обліку витрат слід виділити два основні напрями: організація обліку витрат виробництва та організація обліку витрат діяльності. Основними завданнями організації бухгалтерського обліку витрат діяльності підприємства є забезпечення: правильного визначення та достовірної оцінки витрат діяльності, правильного і повного документального оформлення та своєчасного відображення у регістрах обліку витрат діяльності та надання повної, достовірної та неупередженої інформації про витрати діяльності для потреб управління.

Найбільш важливими принципами, яких повинні дотримуватись підприємства, для обліку доходів та витрат є:

· нарахування;

· відповідності доходів та витрат.

Відповідно до принципу нарахування доходи та витрати відображаються в обліку та звітності тоді, коли вони виникають, незалежно від часу надходження і сплати грошових коштів. Фінансові звіти, складені з дотриманням цього принципу, надають користувачам інформацію не тільки про операції, що вже відбулися (тобто були отримані або виплачені грошові кошти), але й про зобов’язання виплатити грошові кошти у майбутньому або про грошові кошти, які очікується отримати у майбутньому.

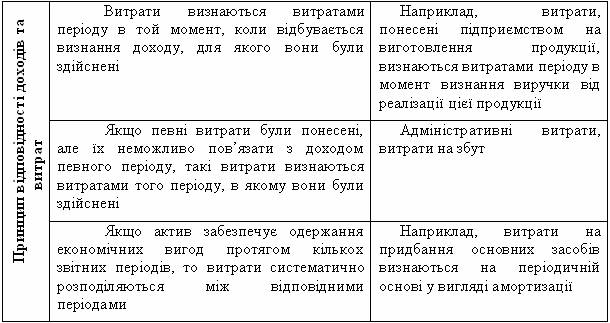

Принцип нарахування застосовується у поєднанні з принципом відповідності доходів та витрат. Згідно з принципом відповідності доходів та витрат, для визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, які були здійснені для отримання цих доходів.

|

|

|

Конкретизація застосування принципу відповідності доходів та витрат відображена в таблиці 11.1 Таблиця 11.1 Застосування принципу відповідності доходів та витрат

Для накопичення інформації про доходи та витрати підприємства Планом рахунків передбачені окремі класи рахунків.

Клас 7 “Доходи і результати діяльності” – призначений для узагальнення інформації про доходи і результати діяльності підприємства. Рахунки з номера з 70 по 78 – це рахунки доходів. Рахунок 79 призначений для узагальнення інформації про результати діяльності підприємства. Рахунки цього класу є пасивними (крім рахунку 79 “Фінансові результати” та субрахунку 704 “Вирахування з доходу”).

Згідно з Інструкцією до застосування Плану рахунків всі підприємства зобов’язані вести рахунки цього класу.

Клас 8 “Витрати за елементами” – призначений для узагальнення інформації про витрати підприємства в розрізі елементів. Рахунки цього класу є активними.

Підприємства самостійно приймають рішення щодо застосування чи не застосування рахунків цього класу. Малі підприємства та інші організації, діяльність яких не спрямована на ведення комерційної діяльності, мають дещо відмінний порядок застосування рахунків 8 та 9 класів. Такі підприємства можуть застосовувати:

· - тільки рахунки 8 класу для накопичення інформації про витрати, або

· - вести рахунки як 8, так і 9 класів, тобто в такому ж порядку, як це передбачено для всіх інших підприємств.

Клас 9 “Витрати діяльності ” – призначений для узагальнення інформації про витрати підприємства. Рахунки цього класу є активними.

Згідно з Інструкцією до застосування Плану рахунків усі підприємства зобов’язані вести рахунки цього класу.

|

|

|

Рахунки 8 класу щомісячно закриваються в кореспонденції з рахунком 23 “Виробництво” та відповідними рахунками 9 класу (91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут” та 94 “Інші витрати операційної діяльності”).

Рахунки 7 та 9 класів можуть закриватись щомісячно або в кінці звітного року в кореспонденції з рахунком 79 “Фінансові результати”.

Слід звернути увагу, що для всіх підприємств (крім тих, які ведуть тільки рахунки 8 класу) рахунок 79 “Фінансові результати” кореспондує лише з рахунками 7 та 9 класів, а також з рахунком 44 “Нерозподілені прибутки (непокриті збитки)” в порядку його закриття.

Структура рахунків 7, 8 та 9 класів побудована таким чином, щоб надавати змогу підприємствам без особливих труднощів заповнювати Звіт про фінансові результати. Найменування рахунків 7 та 9 класівповністю співпадають з відповідними рядками І розділу Звіту про фінансові результати, а рахунки 8 класу (крім рахунку 85 “Інші затрати”) повністю співпадають з відповідними рядками ІІ розділу Звіту про фінансові результати.

Основними завданнями організації бухгалтерського обліку процесу виробництва є: облік і контроль випуску продукції: обсягу, асортименту, якості та виконання плану за цими показниками, облік витрат виробництва і контроль за виконанням кошторису витрат, калькуляція собівартості продукції і контроль за виконанням плану собівартості, виявлення невикористаних резервів виробництва, боротьба з безгосподарністю, втратами від браку і простоями. У наказі про облікову політику має бути розділ про облік витрат, що передбачає: умови (критерії) визнання витрат, розмежування витрат за кожною класифікаційною групою витрат діяльності, класи рахунків, які використовуються для обліку витрат діяльності, об'єкти обліку витрат, перелік та склад змінних і постійних загальновиробничих витрат, базу розподілу загальновиробничих витрат, нормальну потужність підприємства. Організація обліку витрат виробництва передбачає різноманітність прийомів обліку і калькулювання собівартості продукції та визначається рядом факторів, які можна звести у дві групи: галузеві особливості та організаційні передумови. Галузеві особливості обліку витрат виробництва залежать від номенклатури виготовленої продукції, виконаних робіт і наданих послуг, характеру виробництва, технології, яка застосовується. Витрати, пов'язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції (товарів, робіт, послуг), включають адміністративні витрати, витрати на збут та інші операційні витрати.

|

|

|

Основними завданнями організації обліку та контролю доходів діяльності підприємства є:

· забезпечення правильного визначення та достовірної оцінки доходів підприємства;

· забезпечення правильного і повного документального оформлення і своєчасного відображення в регістрах обліку доходів та результатів діяльності;

· забезпечення контролю за виконанням договорів на реалізацію продукції; забезпечення контролю за правильним визначенням фінансового результату від звичайної діяльності з метою оподаткування;

· забезпечення своєчасного одержання достовірної інформації про фінансові результати підприємства;

· забезпечення контролю за рухом та наявністю прибутку на підприємстві;

· узагальнення інформації про наявність та рух нерозподіленого прибутку

· (непокритих збитків) підприємства, тощо.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 88; Нарушение авторских прав?; Мы поможем в написании вашей работы!