КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Мониторинг и анализ внешних и внутренних факторов риска

|

|

|

|

Классификация рисков

В каждом источнике по управлению рисками приводится своя классификация рисков. Прежде чем унифицировать классификацию, рассмотрим наиболее полный перечень видов риска:

♦ промышленные; *

♦ экологические;

♦ инвестиционные;

♦ кредитные;

♦ технические;

♦ предпринимательские;

♦ финансовые;

♦ коммерческие;

♦ страховые;

♦ политические.

Рассмотрим подробнее перечисленные виды риска.

Под промышленными рисками понимают опасность нанесения ущерба предприятию (объекту риска) и третьим лицам вследствие нарушения нормального хода производственного процесса. Кроме того, к ним относят опасность повреждения или утери производственного оборудования и транспорта, разрушение зданий и сооружений в результате воздействия таких внешних факторов, как силы природы и злоумышленные действия.

Для промышленного производства наиболее серьезным и часто встречающимся является риск возникновения отказов машин и оборудования, а в наиболее тяжелых проявлениях — возникновение аварийной ситуации. Это может произойти на промышленных объектах в результате событий различного характера:

♦ природного: землетрясение, наводнение, оползни, ураган, смерч, удар молнии, шторм, извержение вулкана и т. п.;

♦ техногенного: износ зданий, сооружений, машин и оборудования, ошибки при их проектировании или монтаже, злоумышленные действия, ошибки персонала, повреждение оборудования при строительных и ремонтных работах, и др.;

♦ смешанного: нарушение природного равновесия в результате техногенной деятельности человека, например возникновение нефтегазового фонтана при разведочном бурении скважин или оползня при строительных работах. Эти события вызывают несколько групп неблагоприятных последствий: взрыв, пожар, поломку механизмов и оборудования, ущерб окружающей среде, персоналу, третьим лицам, снижение производства продукции и т. д.

|

|

|

Под экологическим риском понимается вероятность наступления гражданской ответственности за нанесение ущерба окружающей среде, а также жизни и здоро'вью третьих лиц. Он может возникнуть в процессе строительства и эксплуатации производственных объектов и является составной частью промышленного риска. Ущерб окружающей среде выражается в виде загрязнения или уничтожения лесных, водных, воздушных и земельных ресурсов, нанесения вреда биосфере и сельскохозяйственным угодьям. При этом последствия аварии подразделяются на ближайшие и отдаленные (долговременные).

Понятие эколого-правовой ответственности впервые было сформулировано в Законе РСФСР «О предприятиях и предпринимательской деятельности», в котором предусматривается возмещение ущерба, причиненного загрязнением и нерациональным использованием природной среды.

В Законе РСФСР «Об охране окружающей природной среды», рассматриваются три типа вреда, подлежащего компенсации:

♦ причиненный окружающей природной среде источником повышенной опасности;

♦ причиненный здоровью граждан неблагоприятным воздействием на окружающую природную среду;

♦ причиненный имуществу граждан.

Предприятие — источник повышенной опасности — обязано принимать меры по защите населения и окружающей среды от опасных воздействий.

Инвестиционные риски связаны с возможностью недополучения или потери прибыли в ходе реализации инвестиционных проектов. Объектом риска в данном случае выступают имущественные интересы лица, осуществляющего вложения своих средств.

Инвестиционные риски классифицируются в зависимости от особенности реализации проекта и способа привлечения средств. В общем случае выделяют следующие риски:

Инвестиционные риски классифицируются в зависимости от особенности реализации проекта и способа привлечения средств. В общем случае выделяют следующие риски:

|

|

|

Кредитные риски связаны с возможным невозвратом суммы кредита и процентов по нему. Невозврат может произойти по различным причинам: незавершение строительства, изменение рыночной и общеэкономической ситуации, недостаточная маркетинговая проработка инвестиционного проекта, чрезвычайные события.

Для кредитора имеет значение не только сам факт возврата суммы кредита и процентов, но и сроки возврата. Таким образом, для кредитора существует риск прямых убытков в случае невозврата суммы кредита или его части и риск косвенных убытков, связанный с задержкой уплаты основного долга и процентов по нему.

Возможных путей снижения кредитного риска несколько, в том числе финансовые мероприятия — получение финансовых гарантий и страхование. Целесообразность использования того или иного метода управления риском в данном случае является составной частью разработки общей стратегии отрасли при принятии финансовых решений.

Разновидностью кредитного риска является процентный риск, который возникает в том случае, если кредит получен под «плавающую» процентную ставку. «Плавающая» ставка обычно привязывается к различным международным эталонам, таким как ставка LIBOR, ставка ФРС США, ставки по межгосударственным финансовым инструментам, принятые Европейским сообществом. В случае увеличения этих показателей к моменту возврата кредита заемщик несет дополнительные расходы. Процентный риск возникает и тогда, когда процентная ставка по кредиту определяется в зависимости от изменения мировых экономических показателей на дату получения кредита.

Технические риски сопутствуют строительству новых объектов и их дальнейшей эксплуатации. Среди них выделяют строительно-монтажные и эксплуатационные. Технические риски могут быть составной частью промышленных, предпринимательских и инвестиционных рисков. К строительно-монтажным рискам относятся следующие:

♦ утери или повреждения строительных материалов и оборудования вследствие неблагоприятных событий: стихийных бедствий, взрыва, пожара, злоумышленных действий и т. д.;

|

|

|

♦ нарушения функционирования объекта вследствие ошибок при проектировании и монтаже;

♦ нанесения физического ущерба персоналу, занятому на строительстве объекта.

По окончании строительства объекта и сдачи его заказчику подрядчик принимает на себя гарантийные обязательства по обеспечению бесперебойной эксплуатации в течение гарантийного срока. В случае обнаружения значительных дефектов в строительной части работ или установленного оборудования и необходимости их устранения подрядчик может понести большие убытки и оказаться не в состоянии выполнить свои обязательства. Такой риск называется риском невыполнения послепусковых гарантийных обязательств.

Предпринимательские риски различают внешние и внутренние. Внешние риски связаны с нанесением убытков и неполучением предпринимателем ожидаемой прибыли вследствие нарушения своих обязательств контрагентами предпринимателя или по другим, не зависящим от него обстоятельствам.

Внутренние риски зависят от способности предпринимателя организовать производство и сбыт продукции. На них влияют следующие факторы: качество системы менеджмента, качество продукции, производственные затраты, организация маркетинга и др. Страховые компании и финансовые институты не предоставляют предпринимателям гарантий компенсации убытков от внутренних рисков, поскольку они подвержены воздействию многих субъективных факторов.

Ущерб от предпринимательских рисков бывает прямым и косвенным. Прямой ущерб — это потери основных и оборотных средств (капиталов), физический ущерб персоналу, физический и имущественный ущерб третьим лицам (населению и организациям). Косвенный ущерб — это неполучение дохода (упущенная выгода) вследствие перерыва в хозяйственной деятельности по различным причинам.

Предпринимательские риски могут быть обусловлены следующими причинами:

Предпринимательские риски могут быть обусловлены следующими причинами:

♦ природными: землетрясение, наводнение, ураган, смерч, удар молнии, шторм, извержение вулкана и др.;

|

|

|

♦ износ основных производственных фондов;

♦ ошибки персонала;

♦ нарушение своих обязательств контрагентами;

♦ непредвиденные расходы;

♦ злоумышленные действия и др.

Финансовые риски возникают в процессе управления финансами организации и бывают:

♦ валютные (операционный, трансляционный, экономический);

♦ процентные (позиционный, портфельный, экономический);

♦ портфельные (систематический, несистематический).

Операционный валютный риск можно определить как возможность возникновения убытков или недополучения прибыли в результате изменения обменного курса и воздействия его на ожидаемые доходы от продажи продукции. В частности, если иностранный инвестор вкладывает средства в строительство объектов газовой промышленности в России с целью продажи газа или продуктов его переработки местным потребителям, то он недополучит прибыль в результате снижения курса российской валюты по отношению к национальной валюте страны инвестора. Если средства вкладываются в проект, связанный с экспортом газа, то иностранный инвестор проиграет в случае понижения курса валюты страны-импортера по отношению к российской валюте.

Трансляционный валютный риск возникает при наличии у головной компании дочерних компаний или филиалов за рубежом. Его источником является возможное несоответствие между активами и пассивами компании, пересчитанными в валютах разных стран. Понижение обменного курса страны местонахождения филиала (или дочерней компании) по отношению к валюте страны местонахождения материнской компании вызывает кажущееся уменьшение его (ее) прибыли. Если компания имеет консолидированный баланс, то пересчет активов и пассивов филиала или дочерней компании в валюту страны материнской компании приведет к кажущимся убыткам в случае понижения обменного курса.

Таким образом, трансляционный валютный риск возникает в следующих случаях:

♦ при необходимости общей оценки эффективности компании, включая ее филиалы в других странах;

♦ при потребности в составлении консолидированного баланса;

♦ при необходимости пересчета налогов в валюте стран местонахождения материнской компании.

Экономический валютный риск определяется как вероятность неблагоприятного воздействия изменений обменного курса на экономическое положение компании. Он возникает, например, в результате изменения объема товарооборота в стране или цен на средства производства либо на готовую продукцию, а также вследствие изменения конкурентоспособности организации. Его воздействие может иметь и другие источники, например правительственные меры, вызванные падением курса национальной валюты (искусственное сдерживание роста заработной платы, ограничения на хождение иностранных валют, обмен денег и др.).

Экономический валютный риск сильнее всего проявляется в странах, зависимых от импорта товаров. Если, например, на производство товаров влияют поставки импортных компонентов, то рост иностранных валют по отношению к национальной увеличивает стоимость продукции и снижает конкурентоспособность организации по сравнению с аналогичной продукцией из отечественного сырья. Рост курса иностранных валют стимулирует экспортно-импортные производства и угнетает — зависимые от импорта.

Под процентными рисками понимается вероятность возникновения убытков в случае изменения процентных ставок по финансовым ресурсам.

Позиционный процентный риск возникает, если проценты за пользование кредитными ресурсами выплачиваются по «плавающей» ставке. Компания, выдавшая кредит или имеющая депозит в банке под «плавающие» проценты, понесет убытки в случае понижения процентных ставок. Компания, получившая кредит по «плавающей» ставке, наоборот, понесет убытки в случае повышения процентных ставок.

Портфельный процентный риск отражает влияние изменения процентных ставок на стоимость финансовых активов, таких как акции и облигации. При этом воздействие оказывается не на отдельные виды ценных бумаг, а на инвестиционный портфель в целом. Увеличение процентных ставок на основные кредитные ресурсы, как правило, уменьшает стоимость портфеля, и наоборот.

Экономический (структурный) процентный риск связан с воздействием изменения процентных ставок на экономическое положение

компании в целом. Например, если конкурентами компании выступают производители, привлекающие для своей деятельности большие суммы заемных средств, то конкуренция может усилиться в случае снижения процентных ставок. Рост процентных ставок отрицательно сказывается на активности отраслей хозяйства, связанных со строительством. Изменения процентных ставок могут также повлиять на обменные курсы валют, что, в свою очередь, отразится на деятельности организации.

компании в целом. Например, если конкурентами компании выступают производители, привлекающие для своей деятельности большие суммы заемных средств, то конкуренция может усилиться в случае снижения процентных ставок. Рост процентных ставок отрицательно сказывается на активности отраслей хозяйства, связанных со строительством. Изменения процентных ставок могут также повлиять на обменные курсы валют, что, в свою очередь, отразится на деятельности организации.

Портфельные риски показывают влияние различных макро- и микроэкономических факторов на активы предпринимателя или инвестора. Портфель активов может состоять из акций и облигаций, государственных ценных бумаг, срочных обязательств, денежных средств, страховых полисов, недвижимости и т. д. Отдельные факторы риска могут оказывать противоположное воздействие на различные виды активов. Так называемый сбалансированный (рыночный) портфель в наименьшей степени подвержен влиянию факторов риска, среди которых выделяют систематические и несистематические риски.

Коммерческие риски, связанные с возможностью недополучения прибыли или возникновения убытков в процессе проведения торговых операций, могут проявляться в виде следующих событий:

♦ неплатежеспособности покупателя к моменту оплаты товара;

♦ отказа заказчика от оплаты продукции;

♦ изменения цен на продукцию после заключения контракта;

♦ снижения спроса на продукцию.

Страховые риски возникают при осуществлении предпринимателями и инвесторами своей деятельности на территории других стран. Доход от бизнеса может уменьшиться в случае неблагоприятного изменения политической или экономической ситуации в стране. Потеря или уменьшение дохода от бизнеса происходят по различным причинам, среди которых можно выделить:

♦ изменение политического строя страны;

♦ экспроприация или национализация объектов иностранной собственности;

♦ уничтожение или повреждение объекта собственности в результате военных действий и гражданских волнений; изменение общегражданского и специального видов законодательства: таможенного, налогового и др.

В последнее время этому виду риска в мире уделяется большое внимание, что в значительной мере обусловлено своеобразным «инвестиционным» бумом, наблюдавшимся в конце XX — начале XXI в. на развивающихся рынках стран Латинской Америки, Юго-Восточной Азии, Восточной Европы, СНГ, России. Эти страны характеризуются неустойчивым политическим положением, а также процессами перехода к рыночной экономике.

Страховые риски могут быть трех видов:

♦ социально-политические;

♦ макроэкономические;

♦ микроэкономические.-

Политические риски являются важнейшей составной частью страховых рисков. Суть их заключается в возможности недополучения дохода или потери собственности иностранного предпринимателя или инвестора вследствие изменения социально-политической ситуации в стране. Они могут проявляться в виде следующих событий:

♦ изменений в валютном законодательстве, препятствующих исполнению международных контрактов или репатриации валютной выручки;

♦ изменений юридической базы, затрудняющих осуществление предпринимательской деятельности;

♦ национализации или экспроприации предприятий, созданных с участием иностранных инвесторов;

♦ внесения изменений в арбитражное право;

♦ военных действий, гражданских волнений, массовых беспорядков, повлекших за собой причинение ущерба имущественным интересам предпринимателей и др.

В дополнение к перечисленным рискам следует прогнозировать и анализировать:

♦ риски в связи с низким качеством маркетинговых исследований, системы управления организацией;

♦ риски в связи с отсутствием или низким качеством прогнозов силы конкуренции на предполагаемых рынках;

♦ риски в связи с низким качеством стратегических управленческих решений, принятых без глубокого изучения внешних и внутренних факторов риска, действия экономических законов и законов организации, без применения современных научных подходов и методов оптимизации и др.

Для целей кодирования предлагаем еще более конкретную классификацию рисков (табл. 5.1).

Таблица 5. / Классификация рисков

Таблица 5. / Классификация рисков

| Признак классификации | Виды рисков | |

| 1. Содержание риска | 1.1. Промышленные 1.2. Экологические 1.3. Инвестиционные 1.4. Кредитные 1.5. Технические | 1.6. Предпринимательские 1.7. Финансовые 1.8. Страховые 1.9. Политические |

| 2. Назначение риска | 2.1. Риск, предполагающий потери 2.2. Риск, предполагающий выгоду | |

| 3. Вид деятельности | 3.1. Традиционная 3.2. Предпринимательская 3.3. Венчурная | 3.4. Авантюрно-сискулятивная 3.5. Азартно-игровая |

| 4. Степень риска | 4.1. Допустимый 4.2. Критический, приводящий к потере прибыли 4.3. Катастрофический, приводящий к потере инвестиций, банкротству, разрушению | |

| 5. Вид неопределенности | 5.1. Детерминированная 5.2. Зашумленная 5.3. Стохастическая 5.4. Полная неопределенность | |

| 6. Причина риска | 6.1. Техногенные 6.2. Природные 6.3. Смешанные | |

| 7. Направление риска | 7.1. Экономика 7.2. Техника 7.3. Управление 7.4. Психология | 7.5. Социология 7.6. Право 7.7. Экология |

| 8. Уровень иерархии риска | 8.1. Исполнительский 8.2. Фирменный 8.3. Отраслевой 8.4. Региональный | 8.5. Странов.ый 8.6. Международный 8.7. Глобаль ный (всемирный) |

| 9. Вид ресурса | 9.1. Материгзльные 9.2. Финансовые 9.3. Трудовые | 9.4. Информационные 9.5. Интеллектуальная собственность 9.6. Время |

| 10. Характер проявления риска | 10.1. Субъективный 10.2. Объективный 10.3. Неправомерный (неоправданный) 10.4. Правоверный (оправданный) 10.5. Криминогенный | |

| 11. Форма риска | 11.1. Концептуальный 11.2. Прогнозируемый 11.3. Планируемый 11.4. Стратегический | 11.5. Тактический 11.6. Оперативный 11.7. Структурный 11.8. Мотивационный |

| 12. Метод снижения риска | 12.1. Упразднение или отказ от мероприятия 12.2. Сглаживание негативного воздействия 12.3. Страхование риска 12.4. Поглощение или признание ущерба 12.5. Разделение риска между партнерами | |

| 13. Метод управления риском | 13.1. Системный анализ 13.2. Нормативный 13.3. Экспертный 13.4. Статистический 13.5. Экономико-математические методы |

5.3. Методические основы управления рисками

5.3. Методические основы управления рисками

В системе управления организацией управление рисками являет компонентом подсистемы разработки и реализации управленческих решений.

Управление рисками осуществляется не ради снижения рисков, а ради повышения качества и обоснованности управленческого (особенно стратегического) решения. Место «управления рисками» в процессе разработки и реализации управленческих решений показано на рис. 5.1.

Внешняя среда

| Процесс разработки и реализации управленческого решения, элементом которого является управление рисками |

| Выход |

Вход

------- ►

Блок регулирования

Обратная связь

Элементами «входа» процесса разработки решения могут быть параметры возникшей проблемы (технической, экологической, экономической, политической, управленческой и др.), требования к решению проблемы, ее комплексному обеспечению и т. д. Для того чтобы «выход» был качественным, необходимо обеспечить сначала качественный «вход», а затем качественный «процесс». Одним из условий обеспечения высокого качества «входа» является количественное измерение параметров «входа» и внешней среды, оптимизация количества факторов, регулирующих эти компоненты, т. е. снижение уровня неопределенности в системе управления.

На «выходе» процесса — конкретные (хорошо бы оптимальные) параметры управленческого решения. Для повышения качества «выхода» необходимо, во-первых, неуклонно улучшать качество внешней среды и, во-вторых, обеспечивать высокое качество «входа» и самого процесса. Факторами повышения качества процесса являются высокий профессионализм лица, принимающего решения (ЛПР), наличие необходимых методов и средств оптимизации параметров решения, применение научных основ управления.

Элементами процесса разработки и реализации управленческого решения являются:

♦ система «предмет труда» (проблема, задачи и т. п.), «средство труда» (методики, ЭВМ и т. п.), «живой труд» (исполнитель, отдел и т.

♦ п.) соединенных в пространстве и во времени;

♦ информация;

♦ методы анализа, прогнозирования, нормирования, оптимизации, оценки эффективности и др.;

♦ научные основы разработки и реализации управленческого решения (экономические законы, законы организации, научные подходы, принципы);

♦ система управления рисками как одно из важнейших условий эффективного развития экономики по инновационному пути.

Как видно из перечня компонентов процесса разработки и реализации управленческих решений, для повышения качества этого процесса необходимо сделать многое. Особенно это важно для условий реформирования российской экономики.

Логическая схема управления рисками представлена на рис. 5.2.

Процесс разработки и реализации управленческого решения следует обеспечивать соответствующими нормативно-методическими документами, материально-техническими, финансовыми, трудовыми, информационными ресурсами. Для достижения высокого качества процесса необходимо, чтобы обеспечивающие компоненты тоже были высокого качества.

К функциям управления рисками мы относим:

♦ маркетинг;

♦ оптимизацию риска;

♦ планирование работ по управлению рисками;

♦ организацию выполнения плана;

♦ учет и контроль;

♦ мотивацию достижения высоких результатов;

♦ регулирование процесса управления рисками. К экономическим вопросам управления риском относим следующие:

♦ исследование внешних и внутренних факторов риска;

♦ анализ профессионализма субъекта риска;

♦

анализ параметров объекта риска;

анализ параметров объекта риска;

♦ разработку предложений по улучшению параметров объекта и субъекта риска;

♦ экономическое обоснование эффективности работ по управлению риском;

♦ стимулирование достижения высоких результатов.

К организационным вопросам управления рисками относим следующие:

♦ формулирование принципов организации управления рисками;

♦ разработку организационной структуры управления рисками;

♦ выбор моделей управления рисками;

♦ сбор, обобщение и переработку информации;

♦ защиту результатов оптимизации рисков на ученом (техническом) совете;

♦ корректировку материалов и сдачу их ЛПР (заказчику).

К принципам организации управления рисками относим следующие:

♦ правовую регламентацию управления рисками путем создания единого федерального нормативно-методического документа по рискам. По крупным федеральным объектам важно не только экономически обосновывать и оптимизировать риск, но и поделить его между участниками инновационного проекта или другого объекта;

♦ обеспечение высокого научного уровня процесса управления рисками путем анализа действия экономических законов функционирования рыночных отношений и законов организации, научных подходов и принципов;

♦ обеспечение адаптивности управленческих процессов к изменениям факторов внешней и внутренней среды;

♦ обеспечение сопоставимости альтернативных вариантов управленческих решений;

♦ автоматизацию управления;

♦ регламентацию процессов;

♦ выполнение принципов рациональной организации управленческих и производственных процессов;

♦ оптимизацию рисков.

Мониторинг — непрерывное наблюдение за параметрами объекта с целью контроля их соблюдения.

К внешним факторам риска относятся факторы макросреды, инфраструктуры региона и микросреды организации.

К факторам макросреды относятся международные, политические, экономические, социально-демографические, правовые, экологические, научно-технические, культурные. Содержание каждого фактора приведено в учебнике автора «Стратегический маркетинг» [43] и других источниках.

К факторам инфраструктуры региона (мезосреды) принадлежат следующие: рыночная инфраструктура, мониторинг окружающей природной среды, образование и наука, здравоохранение, культура, торговля, общественное питание, транспорт и связь, строительство, жилищно-коммунальное хозяйство, бытовое обслуживание населения, промышленность. Каждый из перечисленных факторов характеризуется рядом показателей, которыми следует управлять (мониторинг, анализ, оптимизация).

Отрасль образования и науки можно характеризовать такими конкретными показателями, как:

♦ фондовооруженность работников этой отрасли (учителей, преподавателей вузов, ученых);

♦ конкурентоспособность товаров данной отрасли на внешнем и внутреннем рынках (речь идет о конкурентоспособности специалистов, выпускников учебных учреждений, менеджеров, элементов основных производственных фондов, технологий, научной продукции и т. д.);

♦ прогрессивность научного оборудования и технологий, их возраст;

♦ социальная обеспеченность работников образования и науки;

♦ средняя заработная плата сотрудников данной отрасли;

♦ текучесть работников и их эмиграция и др.

Связь между абсолютными и относительными показателями эффективности, конкурентоспособности и устойчивости функционирования каждой среды с уровнем риска очевидна. Чем лучше эти показатели по факторам макросреды, инфраструктуры региона (города) и микросреды организации (объекта), тем меньше уровень риска. Для повышения качества управления рисками рекомендуется устанавливать количественные корреляционные (парные) зависимости между важнейшими показателями сред (факторов) внешней среды объекта и уровнем риска.

К факторам микросреды организации относятся следующие: поставщики («вход» системы) и их конкуренты; потребители («выход» системы) и их конкуренты; контактные аудитории (средства массовой информации, группы содействия, общественные организации, контролирующие органы и др.); маркетинговые посредники на «входе» и «выходе» системы; местные органы власти.

К внутренним факторам риска относятся несоответствия, низкая надежность, непропорциональность, слабость отдельных компонентов системы управления организацией, ее производственной и организационной структуры, элементов функциональных видов маркетинга и менеджмента. Другими словами, к внутренним факторам риска относятся все слабости и «болезни» организации как черного ящика, т. е. ее субстанции: всех видов ресурсов в статике и динамике, системы управления.

В соответствии с системным подходом (в нашей интерпретации, см. п. 4.3) сначала рекомендуется анализировать внешние факторы риска и только потом — внутренние. Почему целесообразен такой порядок анализа риска? Среди внешних факторов риска могут быть непреодолимые в текущее время и в перспективе слабости и «болезни», которые делают бессмысленными усилия по снижению внутренних рисков. Можно затратить огромные средства на снижение внутренних рисков и получить нулевой результат, если внешние факторы риска являются непреодолимыми. Прежде чем инвестировать проект, развитие объекта, изучи внешнее окружение этого объекта. Наличие непреодолимых внешних факторов риска делает бессмысленным инвестирование в развитие данного объекта. К сожалению, на практике следуя утвердившемуся понятию, что система — это совокупность взаимосвязанных элементов, анализ инвестиционной ситуации начинают с внутренней, а не внешней среды. Затратив огромные средства на развитие самой системы, на втором этапе — этапе анализа факторов внешней среды — сталкиваются с непреодолимыми препятствиями (неустойчивые инструменты рыночного механизма, некачественная инфраструктура и т. д.), делающими проект бесперспективным, а затраты на развитие внутренней структуры уже не вернешь.

Основными методами анализа факторов риска являются общеизвестные методы сравнения, индексный, балансовый, элиминирования, графический, функционально-стоимостный, факторный анализ, системный анализ и др. Главная цель этого анализа — выявление узких мест, слабостей, «болезней», непропорциональностей субстанции, структуры, производственных и управленческих процессов в системе, повышающих риск вложения инвестиций в ее функционирование или развитие.

5.5. Оценка и оптимизация рисков •

Количественную оценку уровня риска можно осуществлять с разной степенью точности расчетов. Приведем наиболее упрощенный метод.

На первом этапе рекомендуется попытаться установить зависимости между внешними (внутренними) факторами и уровнем риска. Количество зависимостей определяется полнотой и качеством информационного обеспечения системы управления рисками. Для этих целей следует строить корреляционные поля (рис. 5.3) и устанавливать статистические зависимости.

Например, со снижением конкурентоспособности объектов (специалистов, менеджеров, технологии, оборудования, продукции, организации и т. д.), научного уровня принимаемых управленческих решений, средней заработной платы работников, фондовооруженности труда, социальной обеспеченности работников и других факторов аналогичного характера действия риск инвестиций растет.

Для использования этого инструмента управления рисками необходимо:

1) сделать отбор внешних и внутренних факторов риска, охватывающих макросреду, инфраструктуру региона и микросреду организации;

2) наладить мониторинг за этими факторами;

3) проранжировать факторы с целью отбора важнейших из них (управлять или осуществлять мониторинг за всеми факторами невозможно);

4) определить форму связи между факторами и уровнем риска;

5) попытаться установить количественные зависимости (уравнения регрессии) между важнейшими факторами риска и уровнем риска;

6) определить эластичность между важнейшими факторами риска и уровнем риска вложения инвестиций.

Кроме выполнения этих исследований необходимо установить количественные зависимости между конечными показателями проекта (прибылью, доходностью, ликвидностью и др.) и уровнем риска. Например, зависимость между уровнем риска и прибылью (доходностью) от вложения инвестиций описывается кривой Y=f(X3), риском и ликвидностью ценных бумаг — кривой Y=f(X2), риском и устойчивостью функционирования организации — функцией У = /(ХА) и т. д.

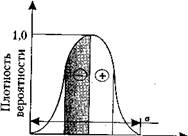

При оценке рисков следует рассчитывать вероятность достижения запланированного значения прибыли, которая описывается законом Гаусса (рис. 5.4).

Для того чтобы управленческие решения в инновационных проектах находились в зоне + на рис. 5.4, необходимо исследовать влияние внешних и внутренних факторов риска на прибыль, снизить влияние негативных (повышающих риск) факторов на прибыль и оптимизировать уровень риска.

—

—

—

—зона допустимых убытков

—зона реальной прибыли

—зона критических убытков и прибыли (внутри кривой)

Убытки -S О +S Прибыль

Рис. 5.4. Кривая распределения прибыли и убытков в зависимости от уровня риска

Поэтапная оптимизация риска представляет собой:

1) отбор и ранжирование факторов внешней и внутренней среды объекта и субъекта риска с применением методов факторного анализа (математико-статистические и экспертные);

2) установление зависимостей между отобранными факторами риска и объектом риска (доходом, прибылью и др.);

3) стохастическую оптимизацию риска.

Вероятность (частоту) получения прибыли или потерь можно определить по формуле: Pi=Ni\Nr

где Рi — вероятность получения прибыли или убытков в i-м случае; Ni. — число i-x случаев получения прибыли или убытков; Nr общее число случаев в генеральной выборке.

Среднее ожидаемое значение прибыли (потерь) определяется по формуле: П= сумма Ri*Pi

где i = 1, 2...Ri— номер случая (события); R. — фактическое значение г'-го случая.

Среднеквадратическое отклонение (5) фактических данных по риску от расчетных определяется по формуле: S= q\n-p-1

где q — дисперсия; п — число случаев наблюдения; р — число параметров уравнения (в данном примере — один).

Чем больше S, тем выше риск прогнозируемого события, больше разброс, поле допуска (см. рис. 5.4) анализируемого параметра от средней величины (медианы, точка «О» на рис. 5.4), тем «грубее» модель оптимизации риска. Необходимо сглаживать, избегать, уменьшать факторы риска с тем, чтобы сузить поле S, поле риска. Хорошо, когда S меньше ±15 %.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1274; Нарушение авторских прав?; Мы поможем в написании вашей работы!