КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

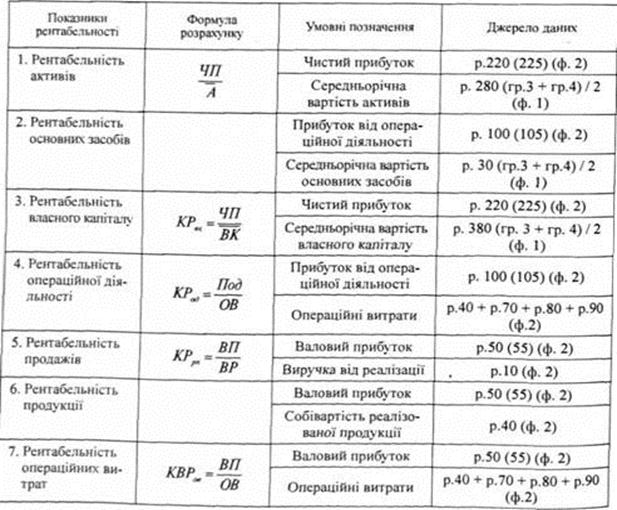

Ефект, ефективність

|

|

|

|

Рентабельність продукції – це відносний показник, що розраховується як відношення прибутку до собівартості продукції.

ТЕМА№5. ОПОДАТКУВАННЯ ПІДПРИЄМСТВ

1. Сутність і призначення системи оподаткування підприємств

2. Сутність, призначення і функції податків.

3. Непрямі податки. 3.1. Особливості впливу непрямих податків на діяльність підприємства.

3.2. Податок на додану вартість 3.3. Акцизний податок 3.4. Мито

4. Податок на прибуток.

4.1. Становлення оподаткування прибутку підприємств в Україні

4.2. Порядок оподаткування прибутку

5. Інші податкові платежі

І. Система оподаткування – це сукупність податків і зборів, що стягуються до бюджетів різних рівнів. Система оподаткування характеризує податкову концепцію держави, її податкову політику, принципи побудови системи оподаткування.

Всі питання щодо системи оподаткування підприємств регламентуються виключно Податковим кодексом від 2 грудня 2010 року №2755-VI.

Податковий кодекс регулює відносини, що виникають у сфері справляння податків та зборів.

Податковий кодекс визначає:

А) вичерпний перелік податків і зборів, що справляються в Україні,

Б) порядок адміністрування податків і зборів,

В) платників податків та зборів, їх права та обов'язки,

Г) компетенцію контролюючих органів,

Д) повноваження і обов'язки їх посадових осіб під час здійснення податкового контролю,

Ж) відповідальність за порушення податкового законодавства.

Структура податкового кодексу України

| Розділ | Назва розділу та його короткий зміст | № статті |

| І | Загальні положення | 1-39 |

| Принципи оподаткування | ||

| Елементи податків | ||

| Перелік загальнодержавних податків і зборів | ||

| Перелік місцевих податків і зборів | ||

| Визначення податкових термінів | ||

| Обов’язки та права платників податків | 16,17 | |

| Права та обов’язки органів Державної податкової служби (ДПС) | 20,21 | |

| ІІ | Адміністрування податків | 40-132 |

| Податкова звітність та порядок її подання до органів ДПС | 46-51 | |

| Податкові консультації | 52,53 | |

| Порядок скасування та оскарження рішень органів ДПС | 55,56 | |

| Податковий контроль: | ||

| облік платників | 63-70 | |

| податкові перевірки та порядок їх проведення | 75-86 | |

| Джерела погашення податкового боргу | ||

| Відповідальність платників за порушення податкового законодавства | 109-112 | |

| Фінансові санкції, їх розмір | 113-128 | |

| Пеня, порядок її нарахування | 129-132 | |

| ІІІ -XVIII | Податки і збори | 133-334 |

| XІV | Спеціальні податкові режими | 301-317 |

| XІX | Прикінцеві положення | |

| Перелік скасованих нормативних актів у зв’язку з набранням чинності Податкового кодексу | ||

| XX | перехідні положення | |

| Особливості справляння окремих податків і зборів |

Принципи побудови податкової системи (згідно ПК):

|

|

|

1) загальність оподаткування;

2) рівність усіх платників перед законом, недопущення будь-яких проявів податкової дискримінації;

3) невідворотність настання відповідальності у разі порушення податкового законодавства;

4) презумпція правомірності рішень платника податку (в разі, якщо норма різних нормативно-правових актів припускають неоднозначне трактування прав та обов'язків платників податків або контролюючих органів, внаслідок чого є можливість прийняти рішення на користь як платника податків, так і контролюючого органу);

5) фіскальна достатність;

6) соціальна справедливість;

7) економічність оподаткування;

8) нейтральність оподаткування;

9) стабільність;

10) рівномірність та зручність сплати;

11) єдиний підхід до встановлення податків та зборів.

Основним критерієм побудови ефективної податкової системи є встановлення оптимального співвідношення між величиною доходу, що вилучається державою до бюджету, і частиною, що залишається у підприємств.

|

|

|

Існуюча в Україні система оподатковування є складною, важкодоступною і багато в чому незрозумілою платникам податків.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 340; Нарушение авторских прав?; Мы поможем в написании вашей работы!