КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчет оптимального размера заказа

| Показатели | Размер заказа, единиц | ||||

| 1. Средний запас (1/2 величины запаса) | |||||

| 2. Число заказов на поставку (годовая потребность) | |||||

| 3. Стоимость храпения 1 единицы запасов, $ | |||||

| 4. Годовая стоимость хранения запасов (стр. 1 * стр. 3), $. | |||||

| 5. Расходы на 1 заказ, $. | |||||

| 6. Годовая стоимость выполненного заказа (стр. 2 * стр. 5), $. | |||||

| 7. Совокупные издержки (стр. 4 + стр. 6),$. |

Из данных табл. 12 следует, что наиболее выгодным заказом является заказ на 50 единиц, так как в этом случае совокупные издержки на хранение и выполнение заказа являются наименьшими и составляют 8000$.

Также необходимо определить момент, когда нужно сделать заказ на получение повторного заказа, чтобы при этом не создавать запасов сверх их оптимальных значений. Излишние запасы отвлекают на себя денежную наличность, что отрицательно влияет на финансовое состояние организации.

Чтобы определить момент повторного заказа, надо знать, сколько времени пройдет от оформления заказа до фактической поставки запасов, т.е. цикл заказа. Цикл заказа необходимо определять с учетом уровня производства.

Для материалов, деталей и вспомогательных материалов моментом повторного заказа является время, когда заявка на покупку отослана поставщику.

Для запасов полуфабрикатов собственного изготовления моментом возобновления заказа становится такой момент, когда уровень запасов полуфабрикатов будет соответствовать уровню, при котором можно дать заказ на изготовление продукции.

Для предприятия, занимающегося торговой деятельностью, моментом заказа товара будет момент, когда отослана заявка на поставку товара с учетом изучения возможностей размещения его на рынке.

Определим цикл заказа кондиционеров для предприятия ООО ЛЕДОС.

В среднем годовой расход товара составляет 360 единиц, ежемесячный расход (360: 12 месяцев) = 30 единиц (при условии, что предприятие работает ритмично). Если оптимальный заказ составляет 50 единиц, то при годовой потребности 360 единиц в течение года будет сделано 7 заказов. При 12 месяцах заказ оформляется через 1,5 месяца.

Применение на практике оптимального размера заказа позволяет определить, когда и в каком объеме необходимо пополнять товарно-материальные запасы. На величину оптимального размера заказа влияет величина страхового запаса. Как правило, объем страхового запаса определяется в процентах к постоянному объему запасов товарно-материальных ценностей.

Страховой запас защищает бизнес от непредсказуемого изменения спроса и на готовый товар, и на сырье. Страховой запас готового товара позволяет обеспечить приемлемый уровень обслуживания покупателей и избежать потери при реализации.

Процент страхового запаса устанавливается предприятием с учетом технологических особенностей производства, организации хранения товарно-материальных ценностей, неопределенности в поставках. На практике увеличивают страховой запас с учетом удлинения страхового цикла на единицу необходимого для компенсации изменения коэффициента своевременности поставок.

При установлении размеров страхового запаса готового товара нужно рассматривать два вопроса:

1. Потеря дохода от заказов, которые не могут быть выполнены.

2. Неудовлетворенность покупателя, которая при неоднократном повторении может послужить причиной потери выгодного покупателя.

Это показывает, что решение о хранении страхового запаса — дело здравого смысла. Хранение большого страхового запаса не только требует контроля со стороны фирмы, но также очень больших затрат на финансирование.

Однако, ключ к принятию удачного решения о страховом запасе готового товара - это обстоятельное знание покупателей и рынка. Для принятия решения о количестве страхового запаса необходимо знать:

- природу покупателей и их ожидания по поводу наличия у фирмы запасов

- уровень запасов основных конкурентов

- наличие альтернативной продукции для покупателей.

Так как фирма ООО ЛЕДОС относится пока к молодым фирмам, которые имеют недостаточно наличности, для предприятия будет благоразумнее хранить минимальный страховой запас.

Для оценки эффективности предлагаемых мероприятий используем возможности финансового прогнозирования. Финансовое прогнозирование имеет 3 ключевых момента:

n прогноз доходов и расходов;

n прогноз движения денежных средств;

n прогноз баланса.

Каждый элемент финансового прогнозирования несет свою нагрузку.

Для получения надежных результатов финансовые прогнозы должны основываться на строгих данных (в первую очередь - учетных) и проводиться с использованием конкретных методов финансового анализа. Прогнозирование, в том числе финансовое, позволяет в некоторой (нередко весьма значительной) степени улучшить управление предприятием за счет обеспечения координации всех факторов производства и реализации, взаимосвязи деятельности всех подразделений, распределения ответственности и др.

Обязательным направлением финансового прогнозирования является составление прогнозного отчета о финансовых результатах, в основе которого лежат данные об ожидаемом объеме реализации.

Определяя ожидаемую величину поступлении от покупателей, видим, как изменение остатков дебиторской задолженности влияет на расхождение в показателях выручки и поступления денежных средств (чем больше рост остатков задолженности покупателей, тем значительней расхождения). Расходная часть отчета о финансовых результатах также будет отличаться от суммы платежей предприятия. Это связано прежде всего с наличием кредиторской задолженности, т.е. отсрочкой платежей, а также наличием запасов материальных ресурсов.

Чтобы повысить качество прогнозных оценок при составлении отчета о финансовых результатах и их использовании на предстоящий период, необходимо взять результаты структурного анализа затрат и доходов, проводимого в период с сентября по декабрь 2002 года. Исходя из сделанного прогноза реализации и сложившихся процентных соотношений затрат на реализацию продукции, результата от реализации и выручки (очищенной от НДС), нужно установить ожидаемую величину финансового результата от основой деятельности.

Далее по сложившейся динамике результата от прочей реализации, внереализационных операций можно определить ожидаемую величину балансовой прибыли. Поскольку два последних слагаемых балансовой прибыли (результат от прочей реализации и сальдо внереализационных операций) имеют нестабильный характер, прогнозный расчет ее величины становится в значительной степени условным. Вместе с тем без определения ожидаемого значения балансовой прибыли и ее использования не может быть построен прогнозный баланс предприятия как результат заключительного этапа финансового прогнозирования.

Существуют различные методы составления прогнозного баланса. Наиболее сложный и трудоемкий - на основании системы плановых таблиц. Упрощенный метод основан на данных последнего отчетного баланса, результатах анализа оборачиваемости отдельных активных и пассивных статей, а также на динамике балансовых соотношений.

Для составления прогнозного баланса необходимо определить: состав и структуру оборотных средств и их динамику; скорость обращения капитала, вложенного в текущие активы, и скорость обращения его элементов; состояние собственного капитала и его возможное изменение к концу прогнозируемого периода; состав и пропорции обязательств предприятия и средний период их погашения.

Напомним, что для совершенствования оборачиваемости на предприятии ООО ЛЕДОС использованы такие методы, как регулирование продолжительности циклов хранения товаров на предприятии, ABC-анализ, рассматривались требования по контролю запасов (ABC запасы), рассчитан оптимальный размер заказа (50 единиц) и определен цикл заказа кондиционеров для предприятия ООО ЛЕДОС.

Реализация предложенных мероприятий позволит уменьшить период оборота товарно-материальных запасов на 20%.

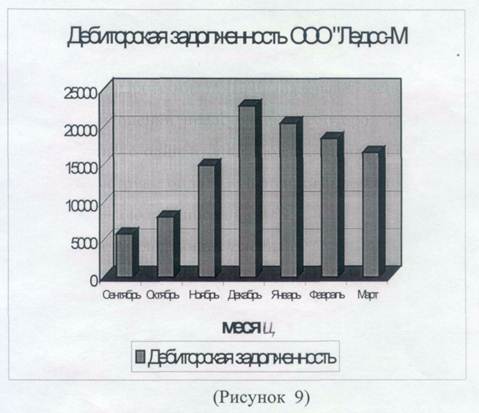

В дополнение к мероприятиям по совершенствованию управления товарно-материальными запасами целесообразно проведение работ по контролю за дебиторской задолженностью (меры по определению состава и оценки предстоящих дебиторов; ежемесячный анализ списка должников, варианты предоставления клиенту скидки за быструю оплату). Использование этих методов приведет к снижению дебиторской задолженности на 10% (рис. 23).

В результате проведения предложенных мероприятий следует ожидать ускорения оборачиваемости оборотных средств, а следовательно - улучшения финансового положения предприятия.

Рис. 23. Дебиторская задолженность ООО ЛЕДОС (прогноз на январь-март 2003 г.).

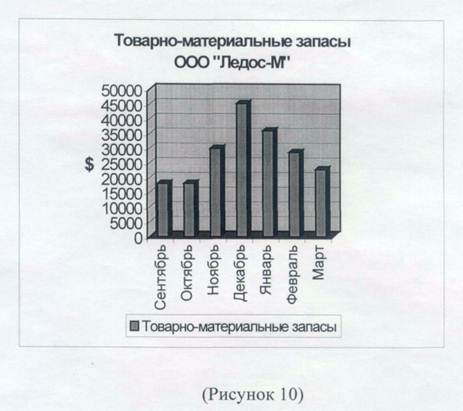

Из графика с сентября по декабрь 2002 года видно резкое повышение дебиторской задолженности, и если не изменить ситуацию (не воспользоваться предложенными методами), то финансовое состояние предприятия в скором будущем будет критическим. То же самое видно и из графика «Товарно-материальные запасы» (рис. 24).

Рис. 24. Товарно-материальные запасы ООО ЛЕДОС (прогноз на январь-март 2003 г.).

Краткосрочное финансовое прогнозирование предприятия с января по март 2003 года дает возможность проследить за изменениями, ведущими к общему улучшению состояния фирмы.

Рассчитаем на прогнозируемый период коэффициенты общей, быстрой и абсолютной ликвидности. Значения этих коэффициентов говорят о том, что хотя организация является платежеспособной, так как текущие активы больше обязательств, необходимо учитывать, что наличие запасов организации не определяет реальную платежеспособность, потому что в условиях рыночной экономики запасы незавершенного производства, товарно-материальных ценностей и т.д. при банкротстве организации могут оказаться нереализуемыми для погашения внешних долгов (часть их неликвидная, а на балансе они числятся как запасы).

Для оценки целесообразности проведения предложенных мероприятий по совершенствованию финансового планирования, рассчитаем коэффициенты ликвидности после использования предложенных методов (таблица 13).

Таблица 13

|

Дата добавления: 2014-01-07; Просмотров: 654; Нарушение авторских прав?; Мы поможем в написании вашей работы!