КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кругооборот капиталов в условиях воспроизводства

|

|

|

|

Воспроизводство капиталов

Лекция 14.11.2012

Вопросы:

1. Кругооборот капиталов в условиях воспроизводства

2. Накопление капиталов при расширенном воспроизводстве

3. Особенность первоначального накопления капиталов

Непременное условие производства - простоянное движение капитала, с целью создания новой стоимости. При этом капитал, вкладываемый в производственные фонды, совершает кругооборот.

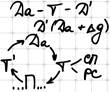

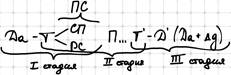

Кругооборот капитала - это один цикл его движения, которое охватывает процесс производства и реализации товаров и завершается в денежной форме, т. е. к исходному

Кругооборот капитала - это один цикл его движения, которое охватывает процесс производства и реализации товаров и завершается в денежной форме, т. е. к исходному  пункту.

пункту.

Как видно из формулы, капитал в своем движении проходит 3 стадии и 3 функциональные формы:

1 стадия:

Начало кругооборота капиталов осуществляется в денежной форме, приобретением средств производства и найма рабочей силы. Завершатся данная стадия, преобразуя денежную форму капитала в производительную (совокупность средств производства (СП) и рабочей силы (РС)- производительные силы).

2 стадия:

Производительные силы создают товарную стоимость (Т'), то есть производительная форма капиталов преобразуется в товарную.

3 стадия:

В процессе реализации созданной продукции товарная форма капитала вновь превращается в исходную денежную форму.

Таким образом последовательное прохождение капитала через три стадии представляет собой кругооборот капиталов. Но стремление получать прибыль вынуждает производителей вновь направлять капитал в последующий кругооборот.

Для непрерывного движения капиталов необходимо соблюдение общего правила- одновременное (постоянное) его нахождение в денежной, производительной, товарной формах и на всех трех стадиях и трех функциональных формах.

|

|

|

Капиталы различных предприятий имеют неодинаковое время кругооборота, что объясняется действием предприятий в различных отраслях (в отраслях машиностроения, где производительный цикл длительный время оборачиваемости денежных средств, также продолжается сравнительно долго (от нескольких месяцев до нескольких лет); на предприятиях легкой промышленности (мебельная) кругооборот капитала может совершаться достаточно часто в течение одного года, что позволяет в отличие от отраслей тяжелой промышленности получать чаще и больше прибыли).

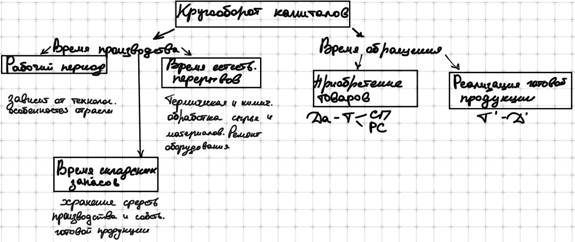

Время оборота капитала разделяется на время производства и время обращения.

В целом время кругооборота зависит от состава производительного капитала. Производительный капитал состоит из 2-х частей, стоимость которых проходит весь кругооборот и возвращается в денежной форме, но за различные сроки.

Этими частями являются:

• Основной капитал - часть общего капитала, которая в течении длительного периода участвует в производстве, переносит свою стоимость на готовую продукцию постепенно и возвращается в денежной форме по частям. К основному капиталу относятся средства труда (производственные здания, станки и прочее оборудование). Средства труда свою стоимость переносят на создаваемый продукт по мере износа. (Пример: допустим на предприятии действует группа станков общей стоимостью 100 тысяч рублей. Срок службы станков 10 лет, т. е. ежегодно на производимую продукцию будет переноситься 10- ая часть стоимости группы станков. Через 10 лет вся стоимость воплотиться в новых товарах). ЗАПИСЬ

• Оборотный капитал (в отличие от основного оборотный капитал) - это часть общего капитала, стоимость которого полностью переносится на производимый продукт, в течении одного кругооборота, это сырье и материалы, т. е. предметы труда. К оборотному капиталу на практике относят и заработную плату, т. к. деньги, затраченные на оплату труда, возвращаются за один кругооборот также, как и стоимость предметов труда.

|

|

|

Но в отличие от оборотного капитала, основной капитал требует своего постоянного возобновления (восстановления). Восстановление стоимости средств труда происходит по определенным нормам, в соответствии с их износом.

Износ бывает:

• Физический - означает утрату средствами труда своих качеств, в результат чего они становятся непригодными для дальнейшего использования. При чем этот износ происходит в 2-х случаях:

Максимальная эксплуатация оборудования в производственном процессе

Максимальная эксплуатация оборудования в производственном процессе

Длительные простои оборудования, отсутствие текущего и капитального ремонта

В обоих случаях происходит разрушение производственных фондов.

• Стоимостной (моральный), также происходит в 2-х случаях:

Машиностроение постоянно создает новые виды производственного оборудования, в следствии чего действующие производственные фонды обесцениваются

Старые оборудования заменяются более производительным (эффективным), в результате чего с гораздо большей скоростью происходит перенос стоимости станков на производимую продукцию

В условиях современного технического прогресса и неценовой конкуренции перенос стоимости действующего оборудования происходит задолго до его полного физического и стоимостного износа. Любое предприятие стремится максимально обновить станочный парк, но при этом не списывает старое оборудование.

Подобное максимальное использование производственные фондов экономически выгодно, при чем любое предприятие, как правило, устанавливает постоянный режим работы (3 смены по 8 часов).

Денежные средства на воспроизводство основного капитала накапливаются в амортизационном фонде.

Амортизация - это процесс перенесения стоимости действующего оборудования на создаваемую продукцию.

Амортизационный фонд - это сугубо денежный фонд, предназначенный для приобретения нового оборудования и ремонта действующего.

Восстановление основного капитала происходит по степени его износа перечисления амортизационных отчислений в амортизационный фонд.

|

|

|

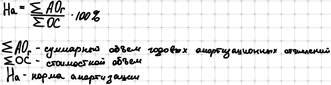

Величина годового амортизационного фонда зависит от среднегодовой стоимости основного капитала и нормы амортизации.

Норма амортизации:

Поскольку в течении календарного года стоимостной объем производственного оборудования постоянно меняется (выбытие (замена) оборудования,поэтому при исчислении норм амортизации используется термин "Среднегодовой объем основных средств".

Норма амортизации показывает за какой период стоимость основного капитала должна быть полностью возмещена. Как правило, нормы амортизации устанавливаются на полное восстановление основных средств (реновацию), с учетом балансовой (первоначальной) стоимости оборудования, а также при этом учитывается стоимость приобретаемого оборудования и выручка от реализации (продажи) выбывшего оборудования.

Поскольку нормы амортизации, как правило, отстают от темпа создании нового оборудования, поэтому на предприятиях применяется ускоренный метод амортизации. Рассчитанные, действующие нормы амортизации увеличиваются в  соответствии с применяемыми коэффициентами. Максимально предприятие может увеличить норму амортизации (На) не более, чем в 2 раза.

соответствии с применяемыми коэффициентами. Максимально предприятие может увеличить норму амортизации (На) не более, чем в 2 раза.

Данная система выгодна предприятиям, т. к. позволяет быстрее окупить действующее оборудование, сформировать амортизационный фонд для приобретения нового оборудования, но государства при том несет потери, в виде недополученных налоговых отчислений бюджета.

Амортизационные отчисления, перечисляемые в амортизационный фонд, в начале поступают в совокупную себестоимость, но предприятие выплачивает основной налог на прибыль и доход своей организации. Таким образом, государство позволяет определенное время избегать предприятия от уплат данного налога в реальном объеме с целью технического перевооружения, его станочного парка.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 248; Нарушение авторских прав?; Мы поможем в написании вашей работы!