КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метод Монте-Карло. Метод Монте-Карло розрахунку VaR є кількісним методом, який моделює майбутні значення змінної за допомогою імітації її поведінки в майбутньому

|

|

|

|

Метод Монте-Карло розрахунку VaR є кількісним методом, який моделює майбутні значення змінної за допомогою імітації її поведінки в майбутньому. Цей підхід передбачає застосування генератора випадкових значень, вхідними параметрами якого є розподіл імовірностей, середнє значення часового ряду, що моделюється, і його середньоквадратичне відхилення. З виходу генератора після кожного його запуску знімаються значення конкретного часового ряду. Зауважимо, що після кожного запуску генератора значення отриманих числових рядів будуть дещо іншими, хоча всі вони характеризуються заданим середнім значенням та значенням середньоквадратичного відхилення.

Важливість застосування методу Монте-Карло для розрахунку VaR полягає в тому, що на початку аналізу у ризик-менеджера є лише один історичний статистичний часовий ряд значень відповідної випадкової величини, що для отримання адекватних висновків про поведінку значень цієї величини у майбутньому може бути недостатнім. Метод Монте-Карло дозволяє розширити базу статистичних даних за допомогою моделювання.

Параметричний (варіаційно-коваріаційний) VaR-метод

Параметричний метод передбачає, що значення часового ряду  випадкової величини, що аналізується, апріорі має нормальний розподіл. Таким чином, для подальшого аналізу необхідно розрахувати лише дві величини — очікуване (середнє) значення

випадкової величини, що аналізується, апріорі має нормальний розподіл. Таким чином, для подальшого аналізу необхідно розрахувати лише дві величини — очікуване (середнє) значення  та середньоквадратичне відхилення σ, які повністю характеризують класичний нормальний розподіл. Ці значення розраховуються за формулами:

та середньоквадратичне відхилення σ, які повністю характеризують класичний нормальний розподіл. Ці значення розраховуються за формулами:

, (3.4.3)

, (3.4.3)

де — очікуване (середнє) значення;

— похідний ряд значень змін початкових значень  , розрахованих за формулами (3.4.1) або (3.4.2); N — кількість значень цього ряду;

, розрахованих за формулами (3.4.1) або (3.4.2); N — кількість значень цього ряду;

|

|

|

(3.4.4)

(3.4.4)

де σ - середньоквадратичне відхилення.

Знаменник формули (3.4.4) дорівнює N, а не (N-1), оскільки у даному викладі вважаємо ряд значень генеральною, а не вибірковою сукупністю, що важливо для невеликих значень N.

Перевагою параметричного методу є стандартна нормальна форма кривої щільності ймовірності, за якої апріорі відомо, що для обчислення волатильності випадкової величини, яка характеризується таким розподілом, з імовірністю 95 % необхідно помножити стандартне квадратичне відхилення на коефіцієнт 1,65, тоді як з імовірністю 99 % — на коефіцієнт 2,33:

ω(95%) = 1,65 • σ; ω(99%) = 2,33 • σ.

Розраховані за даними прикладу 3.4.1 середнє значення, середньоквадратичне відхилення та значення волатильності будуть такими:

= 0,01; σ = 0,14; ω(95%) = 0,23; ω(99%) = 0,32.

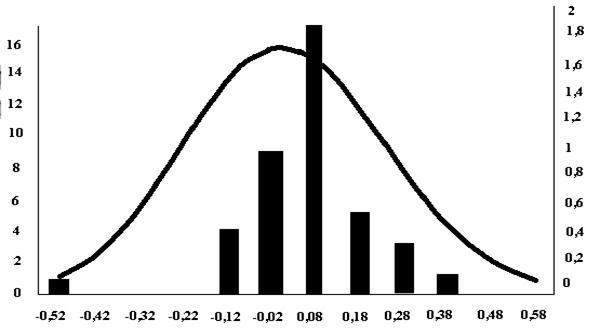

Побудований за такими даними графік нормального розподілу має вигляд (рис. 3.4.2)

Рис. 3.4.2 Графік нормального розподілу ймовірностей

Як бачимо, значення волатильності, обчислене з імовірністю 95% за історичним методом (0,15) і параметричними методом (0,23) дещо різняться через те, що ряд значень, розрахованих для прикладу 3.4.1 за формулою (3.4.2), неадекватно представляє нормальний розподіл.

3.5. Оцінювання складових факторів ризику валютного портфеля банку

Найефективніше потенціал і переваги паралельного методу можна продемонструвати на прикладі оцінки можливої майбутньої зміни вартості портфеля валютних коштів.

Алгоритм розрахунку ризикової вартості

Можливі обсяги майбутньої зміни загальної вартості портфеля валютних коштів Рt розрахованої у базовій валюті (валюті розрахунку), обчислюється за формулою:.

(3.5.1)

де Рt — часовий ряд значень вартостей усього портфеля валютних коштів у базовій валюті на дату

t (t = , де T+ 1 — кількість значень часового ряду Рt);

, де T+ 1 — кількість значень часового ряду Рt);

— вартість у базовій валюті компонента портфеля в i-й валюті;

— вартість у базовій валюті компонента портфеля в i-й валюті;

— обмінний курс і-ї валюти портфеля до базової валюти на дату t (i =

— обмінний курс і-ї валюти портфеля до базової валюти на дату t (i =  , де

, де

|

|

|

N — кількість валют у портфелі);

— обсяги і-ї валюти у портфелі на дату і (в одиницях валют).

— обсяги і-ї валюти у портфелі на дату і (в одиницях валют).

Розглянемо етапи алгоритму розрахунку ризикової вартості VaR, яка відображає можливі обсяги майбутньої зміни вартості портфеля валютних коштів Рt.

Етап 1. Розрахунок щоденної зміни валютних курсів.

Значення щоденної зміни курсів валют портфеля розраховується за формулою:

(3.5.2)

(3.5.2)

де — значення обмінного курсу і-ої валюти до базової валюти на дату t,  ;

;

— значення обмінного курсу і-ої валюти до базової валюти на дату t -1.

— значення обмінного курсу і-ої валюти до базової валюти на дату t -1.

Логарифм темпу зміни валютного курсу характеризує інтенсивність зміни валютного курсу і є випадковою величиною, розподіл якої близький до нормального з середнім значенням, близьким до нульового.

Етап 2. Розрахунок волатильності валют.

Для розрахунку волатильностей кожної валюти окремо, без урахування її зв'язку з іншими валютами портфеля, необхідно обчислити для кожної валюти середнє значення та стандартне квадратичне відхилення часового ряду її змін  (за формулами, аналогічними (3.4.3) та (3.4.4)):

(за формулами, аналогічними (3.4.3) та (3.4.4)):

(3.5.3)

(3.5.3)

де  — очікуване (середнє) значення часового ряду змін ,

— очікуване (середнє) значення часового ряду змін ,

(3.5.4)

(3.5.4)

де  - середньоквадратичне відхилення часового ряду змін

- середньоквадратичне відхилення часового ряду змін

Потім для безпосереднього розрахунку волатильності валют скористаємося формулою: (3.5.5)

де  — волатильність і-ї валюти; к — постійний коефіцієнт, який для обчислення волатильності валют з імовірністю 95 % дорівнює 1,65, з імовірністю 99 % — 2,33.

— волатильність і-ї валюти; к — постійний коефіцієнт, який для обчислення волатильності валют з імовірністю 95 % дорівнює 1,65, з імовірністю 99 % — 2,33.

Необхідність віднімання середнього значення  від волатильності і-ї валюти обумовлюється тим, що, по-перше, на практиці середнє значення, розраховане за формулою (3.5.3), не дорівнює нулю і, по-друге, ризикованим для оцінювання обсягів можливого зменшення вартості портфеля вважається лише зменшення обмінних курсів валют до базової валюти (тобто ревальвація базової валюти протягом двох послідовних днів). Значення ж середнього квадратичного відхилення розраховується відносно серед

від волатильності і-ї валюти обумовлюється тим, що, по-перше, на практиці середнє значення, розраховане за формулою (3.5.3), не дорівнює нулю і, по-друге, ризикованим для оцінювання обсягів можливого зменшення вартості портфеля вважається лише зменшення обмінних курсів валют до базової валюти (тобто ревальвація базової валюти протягом двох послідовних днів). Значення ж середнього квадратичного відхилення розраховується відносно серед

нього значення , тому за нормального закону розподілу позитивність середнього значення означає, що серед значень ряду переважають позитивні, тобто протягом двох послідовних днів спостерігалося більше позитивних змін, ніж негативних. У цьому разі ступінь ризику для загальної вартості портфеля є меншою.

|

|

|

Для випадку негативного середнього значення міркування прямо протилежні.

Етап 3. Визначення ризикової вартості компонента портфеля в і-й валюті.

Величина ризикової вартості VaR окремого компонента портфеля в і-й валюті обчислюється за формулою:

(3.5.6)

(3.5.6)

Оскільки волатильність і-ї валюти за формулою (3.5.5) визначена на одноденному інтервалі, то й ризикова вартість VaR інтерпретується як максимально очікуваний обсяг зниження загальної вартості окремо взятого компонента валютного портфеля в і-й валюті протягом одного дня з імовірністю 95 % або 99 % залежно відзначення коефіцієнта к у формулі (3.5.5).

Етап 4. Розрахунок кореляційної матриці валют портфеля.

Взаємні зміни обмінних курсів валют портфеля можуть мати статистичний взаємозв'язок. Наприклад, якщо протягом двох послідовних днів зростає обмінний курс однієї валюти, то здебільшого також спостерігається збільшення або зменшення обмінних курсів деякої іншої валюти портфеля. Це означає, що зазначені валюти мають так звану позитивну або, відповідно, негативну кореляцію. Випадок, коли валюти портфеля мають негативну або незначну позитивну кореляцію, є корисним для зменшення ймовірного зниження загальної вартості портфеля, оскільки у цьому разі зниження вартості однієї валюти може компенсуватися підвищенням вартості іншої. У ризик-менеджменті такий ефект називається структурним хеджуванням ризикової вартості портфеля валютних активів, що за інших рівних умов дає змогу менеджерам валютних портфелів підібрати валютну структуру з максимально можливим структурним хеджуванням.

Для врахування взаємної корельованості обмінних курсів валют портфеля при обчисленні його ризикової вартості необхідно розрахувати кореляційну матрицю валют портфеля, для чого спочатку потрібно розрахувати коваріації Сij можливих комбінацій рядів випадкових величин і  за формулою:

за формулою:

(3.5.7)

(3.5.7)

Після цього коефіцієнти кореляції Kij випадкових величин розраховуються за формулою:

|

|

|

(3.5.8)

(3.5.8)

Квадратна матриця розмірністю n*n, в якій на перехресті і-го рядка j-го стовпчика розташований елемент, що дорівнює Кij, є кореляційною матрицею обмінних курсів валют портфеля. Ця матриця симетрична: Кij =Kji для всіх i,j =, елементи її головної діагоналі Сii дорівнюють 1.

Етап 5. Розрахунок сукупної оцінки можливих втрат VaR загальної вартості валютного портфеля.

Сукупна оцінка можливих втрат загальної вартості валютного портфеля Var розраховується на основі ризикових вартостей VaR окремих валют портфеля і кореляційної матриці обмінних курсів валют за формулою (3.5.9):

VaR= (3.5.9)

(3.5.9)

де  - вектор-рядок окремих ризикових вартостей складових

- вектор-рядок окремих ризикових вартостей складових

портфеля в і-й валюті;

- кореляційна матриця обмінних курсів валют портфеля до базової валюти;

— транспонований вектор-рядок окремих ризикових вартостей компонент портфеля в і-й валюті.

Ризикова вартість VaR інтерпретується як максимальний очікуваний обсяг зниження компонента валютного портфеля в і-й валюті протягом одного дня з імовірністю (рівнем довіри) 95% або 99% залежно від значення коефіцієнта k у формулі (3.5.5)

Для оцінювання ефективності структурного хеджування портфеля валютних активів розраховують відповідний коефіцієнт за формулою:

(3.5.10)

де  - коефіцієнт структурного хеджування (у процентах);

- коефіцієнт структурного хеджування (у процентах);

значення VaR для портфеля в цілому без урахування кореляцій між обмінними курсами валют портфеля.

значення VaR для портфеля в цілому без урахування кореляцій між обмінними курсами валют портфеля.

Приклад 3.5.1

Розрахунок ризикової вартості портфеля з чотирьох валют представлений у табл.3.5.1

Таблиця3.5.1

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 749; Нарушение авторских прав?; Мы поможем в написании вашей работы!