КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Модель ефективного портфеля Г.Марковіца

|

|

|

|

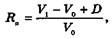

Дохідність портфеля за період визначається часткою від ділення приросту ринкової вартості портфеля і виплат за ним за період на ринкову вартість портфеля на початок періоду:

де V0, Vi — ринкова вартість портфеля на початок і на кінець періоду; D — виплати за портфелем протягом періоду.

Збільшення кількості цінних паперів у портфелі не викликає систематичних змін у дохідності портфеля, зате викликає систематичне зменшення ризику портфеля. Процес збільшення кількості видів цінних паперів у портфелі, результатом якого є зменшення ризику портфеля без зменшення його очікуваної дохідності, називають диверсифікацією портфеля.

Побудова ефективного за Марковіцем портфеля грунтується на припущенні про те, що інвестор формує портфель тільки з ризикових активів.

Модель оцінки капітальних активів (МОКА) використовується у фінансових інвестиціях для визначення необхідної ставки доходу від акцій або портфеля інвестицій.

У моделі ступінь ризику окремих цінних паперів визначається їх чутливістю до ринкової дохідності. МОКА дає змогу оцінити очікуваний дохід (необхідну ставку доходу) за будь-яким фінансовим активом на основі систематичного ризику ринку даної категорії активів та на основі безризикової процентної ставки.

Систематичний або ринковий ризик — це мінімальний рівень ризику за портфелем, який може бути досягнутий через диверсифікацію портфеля за допомогою великої кількості випадково підібраних цінних паперів. Такий ризик відображає ризиковість ринку в цілому, макроекономічну ситуацію і, звичайно, не може бути диверсифікованим.

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 362; Нарушение авторских прав?; Мы поможем в написании вашей работы!