КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет материальных затрат и порядок их включения в себестоимость продукции 7 страница

|

|

|

|

По решению совета директоров на выплату дивидендов направлено 150000 руб. чистой прибыли. По привилегированным акциям дивиденд определен в размере 12%.

Решение. 1. Всего акций: 2000000 руб.: 50 руб. = 40000 шт.

2. Привилегированные акции составляют:

40000 шт. х 20% = 8000 шт.

3. Размер дивидендов, приходящийся на 1 привилегированную акцию:

50 руб. х 12%: 100 = 6 руб.

4. Дивиденды, начисленные по привилегированным акциям:

6 руб. х 8000 шт. = 48000 руб.

5. Дивиденды, начисленные по обыкновенным акциям:

150000 руб. - 48000 руб. = 102000 руб.

В обществе с ограниченной ответственностью дивиденды начисляются пропорционально доле вкладов участников в уставный капитал.

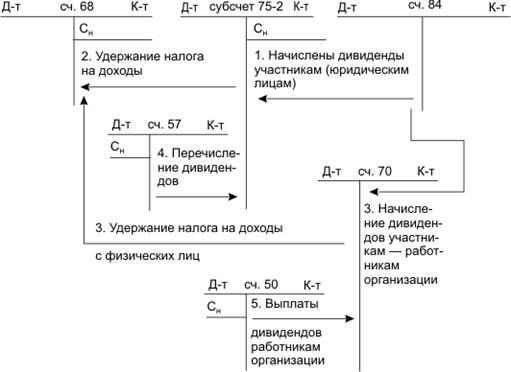

Учет расчетов с учредителями по доходам осуществляется на счете 75 "Расчет с учредителями" по пассивному субсчету 2 "Расчеты с учредителями по доходам":

| Д-т | субсчет 75-2 | К-т | ||

- выплата дивидендов - выплата дивидендов

|  - задолженность организации перед учредителями - задолженность организации перед учредителями

| |||

- начисление дивидендов - начисление дивидендов

| ||||

Аналитический учет по субсчету 2 "Расчеты с учредителями по доходам" ведется по каждому участнику.

Учет расчетов с учредителями (участниками) по дивидендам представлен на схеме 15.7.

Схема 15.7. Учет операций по начислению и выплате дивидендов учредителям

При выплате дивидендов неденежными средствами, например готовой продукцией, она списывается с кредита счета 90 "Продажи" в дебет счета 70 "Расчеты с персоналом по оплате труда", субсчет 75-2 "Расчеты с учредителями по доходам".

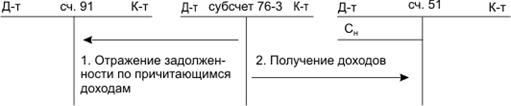

Учет расчетов организации по причитающимся ей дивидендам по ценным бумагам других хозяйствующих субъектов и доходам от участия в других организациях осуществляется на счете 76 "Расчеты с разными дебиторами и кредиторами", субсчет 3 "Расчеты по причитающимся дивидендам и другим доходам" (схема 15.8).

|

|

|

Схема 15.8. Учет расчетов организации по причитающимся доходам и дивидендам

Глава 15. УЧЕТ КАПИТАЛА ОРГАНИЗАЦИИ

15.3. Учет добавочного капитала

Добавочный капитал является одной из составляющих частей собственного капитала коммерческой организации. Добавочный капитал образуется за счет:

- дооценки стоимости имущества по решению руководства организации;

- эмиссионного дохода, полученного при продаже акций АО выше номинала;

- превышения стоимости имущества, внесенного в качестве вклада в уставный капитал, над их денежной оценкой;

- положительных курсовых разниц по взносам в иностранной валюте в уставный капитал.

Учет формирования и использования добавочного капитала осуществляется на пассивном фондовом счете 83 "Добавочный капитал". В развитие данного счета открываются субсчета:

- 83-1 "Прирост стоимости имущества по переоценке";

- 83-2 "Эмиссионный доход";

- 83-3 "Курсовые разницы".

В балансе организации отражается общая сумма сальдо по субсчетам.

Один раз в год организации могут осуществлять переоценку объектов основных средств. Увеличение стоимости объектов основных средств, учитываемых на балансе хозяйствующего субъекта, отражается записью по дебету счета 01 "Основные средства" и кредиту субсчета 83-1 "Прирост стоимости имущества по переоценке". Одновременно подлежит пересчету и сумма амортизации.

Пример. По состоянию на 01.01 текущего года провели переоценку объекта основных средств индексным методом. Первоначальная стоимость объекта 800000 руб.

Амортизация начислена в сумме 300000 руб. При дооценке объекта использован индекс 1,15.

|

|

|

Решение. 1. Сумма дооценки составила:

120000 (800000 x 1,15 - 800000) руб.

| Д-т сч. 01 "Основные средства" | - 120000 руб. |

| К-т субсчета 83-1 "Прирост стоимости имущества по переоценке" | - 120000 руб. |

2. Произведен пересчет сумм амортизации в связи с дооценкой объекта: 45000 (300000 x 1,15 - 300000) руб.

| Д-т субсчета 83-1 "Прирост стоимости имущества по переоценке" | - 45000 руб. |

| К-т сч. 02 "Амортизация основных средств" | - 45000 руб. |

Эмиссионный доход - это разница между проданной ценой акций акционерного общества и их номинальной стоимостью.

Пример. Акционерное общество открытого типа приняло решение об увеличении уставного капитала на 200000 руб. за счет дополнительной эмиссии акций в количестве 500 шт. номинальной стоимостью по 400 руб. за акцию. Акции были проданы по цене выше номинала на сумму 280000 руб.

Решение. 1. Отражается увеличение уставного капитала:

| Д-т сч. 75 "Расчеты с учредителями" | - 200000 руб. |

| К-т сч. 80 "Уставный капитал" | - 200000 руб. |

| 2. Проданы акции: | |

| Д-т счетов денежных средств | - 280000 руб. |

| К-т сч. 75 "Расчеты с учредителями" | - 280000 руб.; |

| 3. Отражается эмиссионный доход: | |

| Д-т сч. 75 "Расчеты с учредителями" | - 80000 руб. |

| К-т субсчета 83-2 "Эмиссионный доход" | - 80000 руб. |

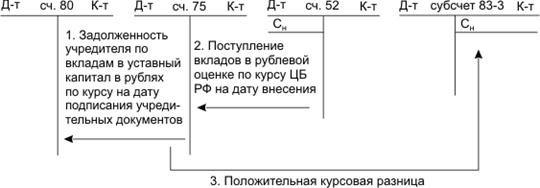

Курсовые разницы, связанные с формированием уставного капитала, образуются в виде разницы между рублевой оценкой задолженности учредителя, оцененной в иностранной валюте по курсу ЦБ РФ на дату внесения вклада, и рублевой оценкой его в учредительных документах. Положительная курсовая разница отражается по дебету счета 75 "Расчеты с учредителями" и кредиту субсчета 83-3 "Курсовые разницы" (схема 15.9).

Схема 15.9 Учет курсовых разниц при формировании уставного капитала

Суммы, отраженные по кредиту счета 83 "Добавочный капитал", списываются только в отдельных случаях:

- при погашении суммы снижения стоимости внеоборотных активов по результатам переоценки;

- направлении источника на увеличение уставного капитала;

- покрытии убытка организации;

- распределении суммы между учредителями.

При выбытии объекта основных средств сумма ранее произведенной дооценки относится на нераспределенную прибыль: дебет счета 83 "Добавочный капитал", кредит счета 84 "Нераспределенная прибыль (непокрытый убыток)".

|

|

|

Уставный капитал акционерного общества может быть увеличен за счет конвертации (увеличения номинальной стоимости) акций (схема 15.10).

Схема 15.10 Учет конвертации акций за счет добавочного капитала

По итогам работы за год часть добавочного капитала может быть направлена на покрытие убытков организации (дебет счета 83 "Добавочный капитал", кредит счета 84 "Нераспределенная прибыль (непокрытый убыток)").

Распределение сумм добавочного капитала между учредителями отражается записью по дебету счета 75 "Расчеты с учредителями" и кредиту счета 83 "Добавочный капитал".

Глава 15. УЧЕТ КАПИТАЛА ОРГАНИЗАЦИИ

15.4. Учет резервного капитала

Резервный капитал создается организациями в соответствии с законодательством и учредительными документами для покрытия возможных убытков и потерь в будущем. Он формируется за счет прибыли в размерах, определенных уставом или учредительными документами организации. Обязательным является создание резервного капитала в акционерных обществах и организациях с иностранными инвестициями, его величина должна составлять не менее 15% уставного капитала. В этом случае ежегодные отчисления должны составлять не менее 5% от чистой прибыли.

Резервный капитал АО может быть направлен:

- на покрытие убытков отчетного года;

- погашение облигаций;

- выкуп акций при отсутствии других источников;

- выплату дивидендов по привилегированным акциям при недостаточности чистой прибыли.

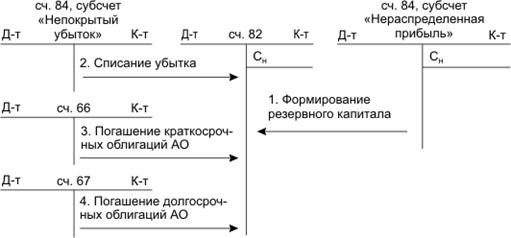

Учет образования и использования резервного капитала осуществляется на пассивном фондовом счете 82 "Резервный капитал", к которому открываются два субсчета:

- 82-1 "Резервный капитал, образованный в соответствии с законодательством";

- 82-2 "Резервный капитал, образованный в соответствии с учредительными документами".

|

|

|

В III разделе бухгалтерского баланса остатки резервного капитала акционерного общества и других хозяйствующих субъектов отражаются раздельно.

Порядок формирования и использования резервного капитала представлен на схеме 15.11.

Схема 15.11. Учет операций по формированию и использованию резервного капитала

Пример. По итогам работы за 2002 год акционерное общество получило прибыль (кредитовое сальдо по счету 99 "Прибыли и убытки") в сумме 150000 руб. Размер обязательных ежегодных отчислений в резервный капитал - 10000 руб.

Решение. 1. 31 декабря 2002 года списывается нераспределенная прибыль отчетного года:

| Д-т сч. 99 "Прибыли и убытки" | - 150000 руб.; |

| К-т субсчета 84-1 "Нераспределенная прибыль отчетного года" | - 150000 руб. |

| 2. 1 января 2003 года: | |

| - списана прибыль отчетного года: | |

| Д-т субсчета 84-1 "Нераспределенная прибыль отчетного года" | - 150000 руб.; |

| К-т субсчета 84-2 "Нераспределенная прибыль прошлых лет" | - 150000 руб.; |

| - часть чистой прибыли прошлого года направлена на формирование резервного капитала: | |

| Д-т субсчета 84-2 "Нераспределенная прибыль прошлых лет" | - 10000 руб. |

| К-т сч. 82 "Резервный капитал" | - 10000 руб. |

Глава 15. УЧЕТ КАПИТАЛА ОРГАНИЗАЦИИ

15.5. Учет целевого финансирования

Целевое финансирование - это средства, поступившие от других организаций, лиц, из бюджета на определенные цели и мероприятия целевого характера. Средства целевого финансирования используются строго по назначению в соответствии с утвержденными сметами. Учет и контроль за поступлением и использованием средств целевого финансирования осуществляется по данным пассивного счета 86 "Целевое финансирование":

| Д-т | сч.86 | К-т | ||

| - использование средств

| - использование средств на начало периода

| |||

| - целевые поступления

| ||||

- неиспользованные средства на конец периода - неиспользованные средства на конец периода

| ||||

Порядок учета поступления и использования средств целевого финансирования зависит от принадлежности организации к одной из групп.

Некоммерческие организации имеют следующие источники формирования имущества: целевые поступления как в денежной, так и в натуральной форме и доходы от предпринимательской деятельности.

Целевые поступления средств от физических и юридических лиц (от участников, учредителей, спонсоров) представлены на схеме 15.12.

Коммерческие организации средства целевого финансирования получают на безвозмездной основе, в виде инвестиционных средств, в качестве долевого участия в строительстве.

При получении средств на безвозмездной основе делается запись по дебету счетов денежных средств и кредиту счета 86 "Целевое финансирование". Признание полученных средств в бухгалтерском учете как заказов будущих периодов отражается в учете записью по дебету счета 86 "Целевое финансирование" и кредиту счета 98 "Доходы будущих периодов".

Схема 15.12. Учет целевого финансирования некоммерческими организациями

После ввода объектов основных средств в эксплуатации по мере начисления амортизации доходы будущих периодов включаются в состав внереализационных доходов.

Организации получают из бюджета средства на следующие мероприятия:

- финансирование вложений в основные средства;

- покрытие текущих расходов, подлежащих компенсации на постоянной основе;

- компенсацию осуществленных расходов;

- оказание экстренной (чрезвычайной) финансовой помощи.

Получение бюджетных средств отражается в учете как возникновение бюджетного финансирования и задолженности по этим средствам (схема 15.13).

Схема 15.13. Учет бюджетного финансирования

Суммы бюджетных средств, использованные на финансирование внеоборотных активов, принимаются к учету как доходы будущих периодов после ввода объектов в эксплуатацию. В течение срока полезного использования объектов они будут включаться в состав внереализационных доходов. При использовании бюджетных средств на финансирование текущих расходов они принимаются к учету так же, как доходы будущих периодов, в момент принятия к учету материально-производственных запасов, начисления заработной платы и др. На сумму фактически произведенных расходов они списываются на финансовые результаты.

Пример. Поступило в июне 200_ г. бюджетное финансирование на сумму 200000 руб. для приобретения материалов. В июне приобретено материалов на сумму 200000 руб. Использованы в производстве приобретенные материалы:

- в июле - 100000 руб.;

- августе - 60000 руб.;

- сентябре - 40000 руб.

Решение. 1. Отражаем задолженность бюджета:

| Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами" | - 200000 руб. |

| К-т сч. 86 "Целевое финансирование" | - 200000 руб. |

| 2. Поступление средств из бюджета: | |

| Д-т сч. 51 "Расчетные счета" | - 200000 руб. |

| К-т сч. 76 "Расчеты с разными дебиторами и кредиторами" | - 200000 руб. |

| 3. Получены от поставщика материалы: | |

| Д-т сч. 10 "Материалы" | - 200000 руб. |

| К-т сч. 60 "Расчеты с поставщиками и подрядчиками" | - 200000 руб. |

| 4. Отражается использование средств бюджетного финансирования: | |

| Д-т сч. 86 "Целевое финансирование" | - 200000 руб. |

| К-т сч. 98 "Доходы будущих периодов" | - 200000 руб. |

| 5. Отпущены в производство материалы: | |

| - в июле Д-т сч. 20 "Основное производство" | - 100000 руб. |

| К-т сч. 10 "Материалы" | - 100000 руб. |

| августе Д-т сч. 20 "Основное производство" | - 60000 руб. |

| К-т сч. 10 "Материалы" | - 60000 руб. |

| сентябре Д-т сч. 20 "Основное производство" | - 40000 руб. |

| К-т сч. 10 "Материалы" | - 40000 руб. |

| 6. Списывается на финансовые результаты сумма доходов будущих периодов: | |

| в июле Д-т сч. 86 "Целевое финансирование" | - 100000 руб. |

| К-т сч. 91 "Прочие доходы и расходы" | - 100000 руб. |

| августе К-т сч. 86 "Целевое финансирование" | - 60000 руб. |

| К-т сч. 91 "Прочие доходы и расходы" | - 60000 руб. |

| сентябре Д-т сч. 86 "Целевое финансирование" | - 40000 руб. |

| К-т сч. 91 "Прочие доходы и расходы" | - 40000 руб. |

Глава 16. УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

16.1. Учет формирования финансовых результатов в течение года

Учет формирования финансовых результатов работы организации ведется в соответствии с Положениями "Доходы организации" (ПБУ 9/99) и "Расходы организации" (ПБУ 10/99), содержание которых соответствует международным стандартам финансовой отчетности.

Доходы и расходы организации в зависимости от вида деятельности подразделяются на несколько групп (схема 16.1).

Конечный финансовый результат - чистая прибыль (убыток), полученная от обычных видов деятельности, прочих доходов и расходов.

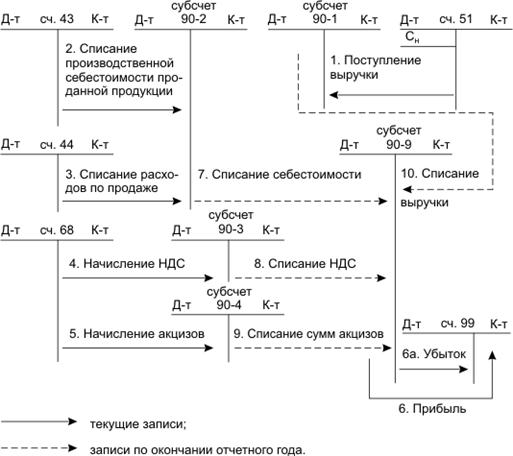

Финансовый результат от обычных видов деятельности (реализационный финансовый результат) выявляется на счете 90 "Продажи" в виде разницы между суммой выручки (за вычетом косвенных налогов) и полной фактической себестоимостью проданной продукции. Счет 90 "Продажи" предназначен:

- для обобщения информации о доходах и расходах, связанных с осуществлением обычных видов деятельности;

- исчисления финансового результата по обычным видам деятельности.

По дебету счета 90 "Продажи" отражается себестоимость проданных:

- готовой продукции, полуфабрикатов собственного производства;

- товаров;

- работ и услуг промышленного и непромышленного характера;

- покупных изделий;

- строительно-монтажных работ, научно-исследовательских работ и переданных во временное пользование активов по договору аренды.

По кредиту счета 90 "Продажи" отражается выручка от продажи продукции (работ и услуг).

Учет продажи продукции (работ, услуг) на счете 90 ведется в разрезе утвержденных к нему субсчетов.

По окончании каждого месяца исчисленный результат по продаже продукции (работ, услуг) списывается с субсчета 9 "Прибыль (убыток) от продаж" счета 90 "Продажи" на счет 99 "Прибыли и убытки". По окончании отчетного года суммы по субсчетам, открытым к счету 90 "Продажи", внутренними записями списываются на субсчет 9 "Прибыль (убыток) от продаж" (схема 16.2).

Схема 16.1. Классификация доходов и расходов организации

Схема 16.2. Учет формирования финансового результата от обычных видов деятельности

Пример. На 1 декабря 2002 года по счетам синтетического учета сформированы следующие остатки:

| Код счета | Наименование счета | Сумма, руб. | |

| дебет | кредит | ||

| Расчетные счета | |||

| Продажи: | |||

| субсчет 1 "Выручка" | |||

| субсчет 2 "Себестоимость продаж" | |||

| субсчет 3 "НДС" | |||

| субсчет 9 "Прибыли (убытки) от продаж" | |||

| Прибыли и убытки | |||

| Готовая продукция |

Расходы на отгрузку продукции в декабре составили 7500 руб. Вся продукция, отправленная покупателям, оплачена в декабре.

Решение. По окончании года на счетах сделаем следующие записи:

| Д-т | субсчет 90-1 | К-т | Д-т | субсчет 90-2 | К-т | ||||||||||||

|

| - | -

| |||||||||||||||

| 1. | 2. | ||||||||||||||||

| -

|

| - | |||||||||||||||

|

| - | -

| |||||||||||||||

| Д-т | субсчет 90-3 | К-т | Д-т | субсчет 90-9 | К-т | ||||||||||||

| -

| -

| ||||||||||||||||

| 3. | 2. | 1. | |||||||||||||||

|

| - | 3. | |||||||||||||||

| -

| -

|

| - | ||||||||||||||

| -

| |||||||||||||||||

| Д-т | сч.99 | К-т | |||

| -

| |||||

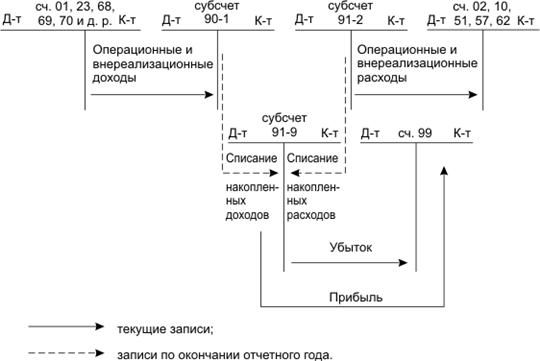

Финансовый результат от прочих видов деятельности.

Учет прочих доходов и расходов и формирование финансового результата определяются на счете 91 "Прочие доходы и расходы".

К счету 91 "Прочие доходы и расходы" открываются субсчета: 1 "Прочие доходы"; 2 "Прочие расходы"; 9 "Сальдо прочих доходов и расходов".

Записи по субсчетам 1 и 2 осуществляются в течение года. Ежемесячно сопоставлением дебетового и кредитового оборотов по этим субсчетам определяется сальдо прочих доходов и расходов, которое списывается с субсчета 90-9 "Сальдо прочих доходов и расходов" на счет 99 "Прибыли и убытки". По окончании отчетного года субсчет 91-9 закрывается внутренними записями по субсчетам 91-1 "Прочие доходы" и 91-2 "Прочие расходы" (схема 16.3).

Схема 16.3. Учет прочих доходов и расходов

Пример. В течение отчетного года получены следующие операционные доходы и расходы. Выручка за проданных объект основных средств - 177000 руб. Начислен НДС с выручки 27000 руб. Списана остаточная стоимость проданного объекта 60000 руб. Оприходованы ранее неучтенные материалы - 15000 руб.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 1439; Нарушение авторских прав?; Мы поможем в написании вашей работы!