КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет материальных затрат и порядок их включения в себестоимость продукции 8 страница

|

|

|

|

Решение. Отразим на счетах бухгалтерского учета хозяйственные операции:

| Д-т | субсчет 91-1 | К-т | Д-т | сч.51 | К-т | Д-т | субсчет 91-2 | К-т | |||||

| 1. 177000 |  - 500000 - 500000

| 2. 27000 | |||||||||||

| 7. | 4. 15000 | 1. 177000 | 3. 60000 | 7. 87000 | |||||||||

| - 192000 |  - 192000 - 192000

|  - 177000 - 177000

| - 87000

| - 87000

| ||||||||

- 677000 - 677000

| |||||||||||||

| субсчет 01- | |||||||||||||

| Д-т | сч. 68 | К-т | Д-т | сч.10 | К-т | Д-т | выбытие | К-т | |||||

| 2. 27000 | - 140000

| ||||||||||||

| 4. 15000 | 3. 60000 | ||||||||||||

| - 15000

| - 6000

| ||||||||||||

| - 155000

| |||||||||||||

| Д-т | сч.99 | К-т | Д-т | субсчет 91-9 | К-т | |||||||||||

| 5. | 7. | |||||||||||||||

| 5. | 6. | |||||||||||||||

| - | -

|

| - | ||||||||||||

Операции с 1-й по 5-ю включительно осуществляются в течение отчетного года, а операции 6 и 7 - по окончании отчетного года.

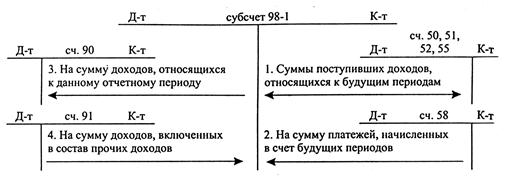

На величину финансового результата оказывают влияние доходы будущих периодов, учет которых осуществляется на счете 98 "Доходы будущих периодов". В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ к ним относят доходы, полученные в одном отчетном периоде, но относящиеся к следующим отчетным периодам. По кредиту счета 98 "Доходы будущих периодов" отражаются доходы будущих периодов: предстоящее получение задолженности от дебиторов; доходы, возникшие вследствие превышения сумм взыскания с виновных лиц над суммой недостач ценностей по балансовой оценке. По дебету счета отражается списание доходов на счет 91 "Прочие доходы и расходы".

|

|

|

В развитие счета 98 "Доходы будущих периодов" открываются субсчета:

- 1 "Доходы, полученные в счет будущих периодов";

- 2 "Безвозмездные поступления";

- 3 "Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы".

На поступившие суммы доходов, относящиеся к будущим периодам, в бухгалтерском учете делаются следующие записи (схема 16.4).

Схема 16.4. Учет поступления и списания доходов будущих периодов

Пример. В отчетном периоде получена арендная плата за предстоящий квартал в сумме 17700 руб., в том числе НДС 2700 руб.

Решение. 1. На сумму начисленной арендной платы за предстоящей квартал:

| Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами" | -17700 руб. |

| К-т субсчета 98-1 "Доходы, полученные в счет будущих периодов" | - 17700 руб. |

| 2. На сумму поступивших платежей от арендатора за квартал: | |

| Д-т сч. 51 "Расчетные счета" | - 17700 руб. |

| К-т сч. 76 "Расчеты с разными дебиторами и кредиторами" | - 17700 руб. |

| 3. На сумму начисленного НДС: | |

| Д-т субсчета 98-1 "Доходы, полученные в счет будущих периодов" | - 2700 руб. |

| К-т сч. 68 "Расчеты по налогам и сборам" | - 2700 руб. |

| 4. На ежемесячную сумму арендных платежей, включаемых в операционные расходы: | |

| Д-т субсчета 98-1 "Доходы, полученные в счет будущих периодов" | - 5000 руб. |

| К-т субсчета 91-1 "Прочие доходы" | - 5000 руб. |

Более подробно порядок использования счета 98 в разрезе субсчетов рассмотрен в гл.9 "Учет основных средств и нематериальных активов".

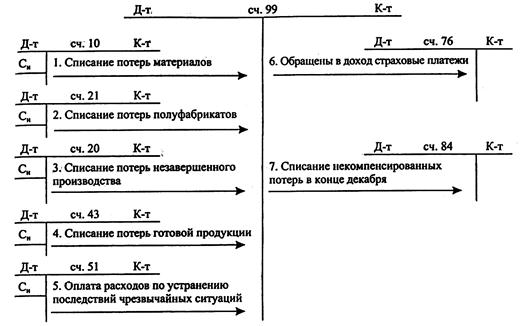

Учет чрезвычайных доходов и расходов осуществляется непосредственно на счете 99 "Прибыли и убытки". К чрезвычайным доходам и расходам относятся суммы страхового возмещения, полученные для покрытия убытков от стихийных бедствий, пожаров, наводнений и других чрезвычайных обстоятельств (схема 16.5).

|

|

|

Схема 16.5. Учет чрезвычайных доходов и расходов

Глава 16. УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

16.2. Формирование конечного финансового результата

Конечный финансовый результат деятельности организации формируется из финансового результата от обычных и прочих видов деятельности, доходов будущих периодов и результатов от чрезвычайных ситуаций и отражается на счете 99 "Прибыли и убытки". В течение года на этом счете отражаются прибыли и убытки от обычных видов деятельности в корреспонденции со счетом 90 "Продажи". По окончании каждого месяца со счета 91 "Прочие доходы и расходы" списывается сальдо операционных и внереализационных доходов и расходов.

С целью получения информации, необходимой для составления отчета о прибылях и убытках, целесообразно в развитие счета 99 ввести следующие субсчета:

- 99-1 "Результат операций по продаже" предназначен для формирования прибыли от обычных видов деятельности до налогообложения или убытков. По кредиту субсчета отражается прибыль от продаж, по дебету - убыток;

- 99-2 "Результат прочих операций" используется для получения данных о прочих доходах и расходах за отчетный период. Прибыль по операциям, составляющим прочие доходы и расходы, отражается по кредиту данного субсчета (дебет субсчета 91-9). Сальдо убытка отражается обратной записью.

- 99-3 "Чрезвычайные доходы" предназначен для формирования информации о доходах, возникших в связи с чрезвычайными обстоятельствами. Чрезвычайные доходы отчетного месяца отражаются по дебету счетов денежных средств и расчетов и кредиту субсчета 99-3;

- 99-4 "Чрезвычайные расходы" используется для учета потерь и расходов, вызванных чрезвычайными обстоятельствами. Чрезвычайные расходы отчетного периода отражаются по дебету субсчета 99-4 и кредиту счетов 01, 03, 10, 43, 69, 70 и 90;

- 99-5 "Расходы по налогу на прибыль" предназначен для учета начисленных платежей по налогу на прибыль и причитающихся к оплате налоговых санкций. Начисление налога на прибыль отражается по дебету субсчета 99-5 и кредиту счета 68 "Расчеты по налогам и сборам";

|

|

|

- 99-9 "Чистая прибыль (убыток) за период" используется для подсчета и исчисления окончательного финансового результата за отчетный период.

В течение отчетного года по счету 99 "Прибыли и убытки" отражаются: прибыль от обычных видов деятельности; убытки; результат по прочим доходам и расходам; доходы и расходы в связи с чрезвычайными обстоятельствами; начисленные платежи и перерасчеты по налогу на прибыль (схема 16.6).

Схема 16.6. Учет формирования финансового результата в течение года

Введение в действие Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль" (ПБУ 18/02) устанавливает особый порядок отражения в бухгалтерском учете расчетов с бюджетом по налогу на прибыль. Использование ПБУ 18/02 дает возможность в бухгалтерском учете и бухгалтерской отчетности показать различия налога на прибыль, исчисленного с прибыли, признанной в бухгалтерском учете и отраженной в налоговой декларации.

Разница между бухгалтерской и налогооблагаемой прибылью (убытком), возникшая в результате применения разных правил признания доходов и расходов, приводит к образованию постоянных и временных разниц.

Постоянные разницы - это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налогооблагаемой прибыли отчетного года и последующих периодов. Наличие постоянных разниц связано:

- с превышением фактических расходов, учитываемых при формировании прибыли над расходами, учитываемыми для налогообложения;

- непризнанием для налогообложения расходов по безвозмездной передаче имущества;

- непризнанием убытка, возникшего при передаче имущества в качестве вклада в уставный капитал другой организации;

- возникновением убытка, перенесенного на будущее, который по истечении определенного срока не может быть принят в целях налогообложения, и др.

Постоянные разницы отражаются в бухгалтерском учете обособленно на соответствующем счете учета активов или обязательств.

|

|

|

Постоянное налоговое обязательство - это сумма налога, приводящая к увеличению налоговых платежей по налогу на прибыль в отчетном периоде. Оно рассчитывается как произведение постоянной разницы данного периода на ставку налога на прибыль. Постоянное налоговое обязательство отражается по дебету счета 99 "Прибыли и убытки", субсчет "Постоянное налоговое обязательство", и кредиту счета 68 "Расчеты по налогам и сборам".

Временные разницы - это доходы и расходы, формирующие бухгалтерскую прибыль (убытки) в одном отчетном периоде, а налоговую базу - в другом (других) отчетном периоде.

Временные разницы приводят к образованию отложенного налога на прибыль - суммы, влияющей на величину налога на прибыль, подлежащего уплате в следующем (следующих) отчетном периоде.

Различают вычитаемые и налогооблагаемые временные разницы.

Вычитаемые временные разницы возникают в результате:

- разных способов начисления амортизации в бухгалтерском учете и налогообложении;

- разных способов признания коммерческих и управленческих расходов в бухгалтерском и налоговом учете;

- излишне уплаченного налога, принятого к зачету при формировании налоговой базы следующего отчетного (отчетных) периода;

- убытка, перенесенного на будущее, но учтенного для уменьшения налога на прибыль в отчетном периоде;

- применения разных правил расчета остаточной стоимости и расходов при продаже объектов основных средств;

- разных правил признания кредиторской задолженности и др.

Налогооблагаемые временные разницы приводят к образованию отложенного налога на прибыль, увеличивающего сумму налога, подлежащего уплате в бюджет в следующем (следующих) отчетном периоде. Они возникают в результате: использования разных способов начисления амортизации и признания выручки от продажи продукции (работ, услуг) в бухгалтерском учете и налогообложении прибыли; отсрочки или рассрочки уплаты налога на прибыль; разных правил начисления процентов по кредитам и займам.

В аналитическом учете вычитаемые и налогооблагаемые временные разницы отчетного периода отражаются на соответствующих счетах для учета активов и обязательств.

Часть отложенного налога на прибыль, приводящая к уменьшению налога, подлежащего уплате в следующем отчетном (отчетных) периоде, называется отложенным налоговым активом.

Отложенные налоговые активы признаются в отчетном периоде, в котором возникли вычитаемые временные разницы, если будет получена налогооблагаемая прибыль в последующих отчетных периодах. Величина отложенного налогового актива определяется как произведение вычитаемых временных разниц на ставку налога на прибыль. Учет отложенных налоговых активов осуществляется на счете 09 "Отложенные налоговые активы". На сумму признанного отложенного актива делается запись по дебету счета 09 "Отложенные налоговые активы" и кредиту счета 68 "Расчеты по налогам и сборам".

По мере уменьшения (полного списания) вычитаемых временных разниц уменьшаются (списываются) отложенные налоговые активы: дебет счета 68 "Расчеты по налогам и сборам", кредит счета 09 "Отложенные налоговые активы".

Часть отложенного налога на прибыль, которая должна увеличить сумму налога на прибыль, подлежащего уплате в следующем (следующих) отчетном периоде, образует отложенные налоговые обязательства, признаваемые в том отчетном периоде, когда возникли налогооблагаемые временные разницы. Величина отложенных налоговых обязательств определяется умножением налогооблагаемых временных разниц отчетного периода на ставку налога на прибыль.

Отложенные налоговые обязательства учитываются на счете 77 "Отложенные налоговые обязательства". В бухгалтерском учете на сумму отложенного налогового обязательства делается запись по дебету счета 68 "Расчеты по налогам и сборам" и кредиту счета 77 "Отложенные налоговые обязательства". По мере погашения налогооблагаемых временных разниц уменьшаются и суммы отложенных налоговых обязательств: дебет счета 77 "Отложенные налоговые обязательства", кредит счета 68 "Расчеты с бюджетом по налогам и сборам".

В бухгалтерском учете сумма налога на прибыль, определенная в бухгалтерском учете независимо от налогооблагаемой прибыли, является условным расходом (доходом) по налогу на прибыль.

Условный расход (доход) по налогу на прибыль рассчитывается как произведение бухгалтерской прибыли отчетного периода на ставку налога на прибыль.

Условный расход (доход) по налогу на прибыль учитывается на счете 99 "Прибыли и убытки", субсчет "Условный доход (расход) по налогу на прибыль". При начислении условного расхода делается запись по дебету счета 99, субсчет "Условный расход (доход) по налогу на прибыль", и кредиту счета 68 "Расчеты по налогам и сборам". Начисление условного дохода отражается обратной записью.

Текущий налог на прибыль для целей налогообложения рассчитывается исходя из величины условного расхода (дохода), скорректированного на величину постоянного налогового обязательства, отложенных налоговых активов и обязательств отчетного периода.

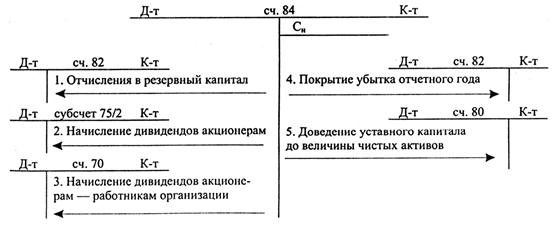

По окончании отчетного года при реформировании бухгалтерского баланса счет 99 "Прибыли и убытки" закрывается. Сумма нераспределенной прибыли (непокрытого убытка) списывается на счет 84 "Нераспределенная прибыль (непокрытый убыток)": дебет счета 99 "Прибыли и убытки", кредит счета 84 "Нераспределенная прибыль (непокрытый убыток)".

Счет 84 "Нераспределенная прибыль (непокрытый убыток)" предназначен для обобщения информации о суммах нераспределенной прибыли (непокрытого убытка) организации. По данному счету учет прибыли (убытка) организуется по времени их возникновения: прошлых лет, отчетного года.

Нераспределенная прибыль остается в распоряжении хозяйствующего субъекта и используется в соответствии с порядком, установленным общим собранием акционеров (участников), учредителей. На основании решения общего собрания в бухгалтерском учете осуществляются записи по использованию нераспределенной прибыли (схема 16.7).

Схема 16.7. Учет использования нераспределенной прибыли

Убытки, полученные по итогам работы за год, могут покрываться за счет разных источников: резервного капитала (оп.4, схема 16.7); средств добавочного капитала; целевых взносов учредителей; уменьшения уставного капитала (оп.5, схема 16.7). Если перечисленных источников недостаточно, то непокрытый убыток отражается в балансе, а его списание осуществляется в будущих отчетных периодах.

Глава 17. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ

17.1. Понятие и виды отчетности

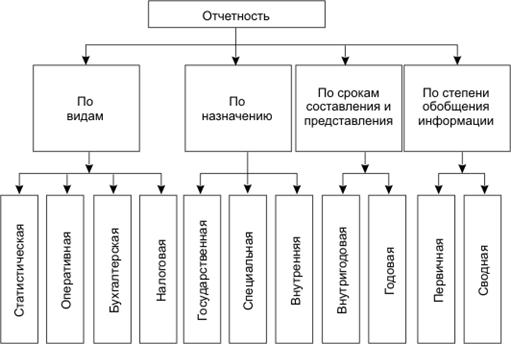

Отчетность представляет собой совокупность сведений о работе организации за определенный период времени, сгруппированных в установленном порядке и последовательности.

Составляемая организациями отчетность классифицируется по ряду признаков (схема 17.1).

Схема 17.1. Классификация отчетности

Статистическая отчетность представляет собой систему количественных и качественных показателей, характеризующих работу организации за определенный период времени. С ее помощью осуществляется контроль за объемом и качеством произведенной продукции, за движением производственных, финансовых и трудовых показателей.

При составлении статистической отчетности используются данные статистического учета, текущего бухгалтерского учета и отчетности.

Оперативная отчетность предназначена для текущего контроля за работой хозяйственного органа. Она содержит минимальное количество показателей, характеризующих результаты работы по отдельным видам деятельности. Оперативная отчетность является способом текущего наблюдения за ходом деятельности. По своему содержанию и порядку составления она близка к статистической отчетности.

Налоговая отчетность (налоговые расчеты) представляет собой совокупность показателей, характеризующих полноту расчетов с бюджетами разных уровней по налогам. По данным налоговых расчетов (деклараций) определяется правильность исчисления сумм налоговых платежей. Этот вид отчетности составляется по данным бухгалтерского учета и специальных расчетов.

Бухгалтерская отчетность. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99) - это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. С помощью бухгалтерской отчетности осуществляются систематическое наблюдение и контроль за выполнением конкретных показателей работы и сохранностью имущества хозяйствующего субъекта.

К отчетности как элементу метода бухгалтерского учета предъявляется целый ряд требований:

- достоверность и полнота означают, что информация, содержащаяся в отчетности, надежна и сформирована исходя из правил, определенных нормативными актами по бухгалтерскому учету;

- сопоставимость и последовательность предполагают соблюдение постоянства в содержании и формах отчетности, что позволяет анализировать отчетные данные в динамике;

- целостность требует составления отчетности по всем без исключения хозяйственным операциям, в том числе осуществляемым ее филиалами, представительствами (сегментами);

- понятность информации означает, что содержание показателей бухгалтерской отчетности понятно всем ее пользователям;

- нейтральность информации, содержащейся в отчетности, подразумевает, что она должна удовлетворять интересы всех пользователей, а не отдельных их групп;

- отчетный период - период, за который должна составляться отчетность (отчетная дата - 31 декабря, а отчетный год - с 1 января по 31 декабря включительно);

- оформление - отчетные формы должны составляться на русском языке и в валюте Российской Федерации.

Государственная отчетность содержит круг показателей, характеризующих наиболее важные стороны деятельности организации.

Специальная отчетность включает совокупность определенных показателей. Так, хозяйственные органы составляют отчетность об отчислениях на социальное страхование и обеспечение и расходах за счет этих отчислений, декларацию о налоге на имущество и др.

Внутренняя отчетность содержит данные, необходимые для повседневного оперативного руководства производственно-финансовой деятельностью организации. Например, отчеты о работе цехов, сведения о ходе производства и т.д.

Внутригодовая отчетность содержит показатели о ходе и результатах работы за день, декаду, месяц, квартал.

Внутригодовая оперативная и статистическая отчетность называется текущей отчетностью.

Внутригодовая бухгалтерская отчетность называется промежуточной, к ней относятся квартальная и полугодовая.

В состав промежуточной отчетности включают:

- бухгалтерский баланс (форма N 1). В балансе содержится совокупность показателей, характеризующих имущество хозяйствующего субъекта и источники его формирования на отчетную дату;

- отчет о прибылях и убытках (форма N 2). В этом отчете содержится информация, раскрывающая формирование финансовых результатов работы организации.

В состав промежуточной отчетности могут включаться и другие отчетные формы.

Годовая отчетность характеризует итоговые результаты работы хозяйствующего субъекта.

Годовая бухгалтерская отчетность, кроме бухгалтерского баланса (форма N 1) и отчета о прибылях и убытках (форма N 2), включает также:

- отчет о движении капитала (форма N 3). В этом отчете содержится информация о величине и изменениях собственного капитала и средств целевого финансирования;

- отчет о движении денежных средств (форма N 4) включает показатели об остатках, поступлении и расходовании денежных средств;

- приложение к бухгалтерскому балансу (форма N 5) раскрывает информацию, содержащуюся в бухгалтерском балансе;

- пояснительную записку к годовому отчету. В ней раскрываются учетная политика и данные об имущественном и финансовом положении хозяйствующего субъекта;

- формы специализированной отчетности, характеризующие особенности деятельности организации;

- аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организаций, подлежащих обязательному аудиту.

Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99) устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности. Положение разрешает организациям самостоятельно устанавливать форму бухгалтерской отчетности, закрепляя лишь понятие отчетной даты, отчетного года, языка и валюты бухгалтерской отчетности.

При составлении бухгалтерской отчетности организациям дано право вводить дополнительные показатели, раскрывающие результаты ее деятельности и финансовое положение.

Однако введение дополнительной информации в отчетные формы не должно привести к несопоставимости показателей работы организации в разные временные периоды. Поэтому организации должны придерживаться принятых форм и содержания отчетности от одного отчетного периода к другому. В случае их изменения в пояснениях к отчету требуется раскрытие причин, вызвавших эти изменения.

Первичная отчетность составляется хозяйствующими субъектами и характеризует их производственно-финансовую деятельность.

Сводная (консолидированная) отчетность составляется компаниями (фирмами), имеющими в своем составе дочерние и зависимые организации. Сводную отчетность составляют также и вышестоящие организации. Основой составления консолидированной отчетности является информация, содержащаяся в первичной отчетности.

В настоящее время сводная (консолидированная) отчетность составляется в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Промежуточная и годовая отчетность направляется:

- собственникам (органам, уполномоченным управлять государственным имуществом; участникам, учредителям в соответствии с учредительными документами);

- государственной налоговой инспекции (в одном экземпляре);

- территориальным органам государственной статистики по месту регистрации организаций в сроки, установленные Минфином РФ.

Годовую бухгалтерскую отчетность представляют заинтересованным пользователям до 1 апреля следующего за отчетным года, а промежуточную - не позднее 30 дней после окончания отчетного периода.

Годовая бухгалтерская отчетность является открытой для пользователей (публикации в журналах, газетах и т.д.).

Организации обязаны обеспечить учредителей (участников) информацией, содержащейся в годовой бухгалтерской отчетности, в установленные законом сроки. В предусмотренных законом случаях организации должны публиковать бухгалтерскую отчетность вместе с итоговой частью аудиторского заключения.

Глава 17. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ

17.2. Подготовительные работы перед составлением бухгалтерской отчетности

Для получения достоверных показателей отчетности и своевременного ее составления необходимо провести определенную подготовительную работу, которая осуществляется в соответствии с графиком работы подразделений бухгалтерии хозяйствующего субъекта.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 793; Нарушение авторских прав?; Мы поможем в написании вашей работы!