КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теорема III

|

|

|

|

Если менеджеры корпорации, действуют в момент принятия решения о проведении инвестиционного проекта в интересах своих акционеров, то они должны проводить данный инвестиционный проект тогда, и только тогда, когда ставка доходности по инвестиционному проекту ρ* будет больше или равна  т.е. фактором, определяющим проведение или отклонение инвестиционного проекта, всегда будет ρ* и этот фактор абсолютно не зависит от того, эмиссию каких ценных бумаг проводит корпорация под финансирование данного инвестиционного проекта.

т.е. фактором, определяющим проведение или отклонение инвестиционного проекта, всегда будет ρ* и этот фактор абсолютно не зависит от того, эмиссию каких ценных бумаг проводит корпорация под финансирование данного инвестиционного проекта.

Другими словами, независимо от используемых источников финансирования предельная ставка издержек по привлечению капитала для корпорации равна средним издержкам по привлечению капитала, которые в свою очередь равны ставке капитализации для нелевереджированных потоков.

Эти три теоремы являются краеугольным камнем современной теории корпоративных финансов.

Теорема I (присутствие налогообложения)

Пусть фондовый рынок является совершенным, т.е. выполняются следующие условия, кроме 7 - прибыли корпораций облагаются по ставке налога τ.

Тогда для любых двух корпораций, принадлежащих одному и тому же классу, одна из которых является нелевереджированной и имеет стоимость VU = SU, а другая - левереджиро-ванной и имеет стоимость VL = SL +DL, всегда будет выполняться равенство

VL = VU +τDL

Таким образом, использование долговой нагрузки дает левереджированной корпорации некоторые выгоды, которые получили название выгоды левереджа - G

G = VL – VU = τDL

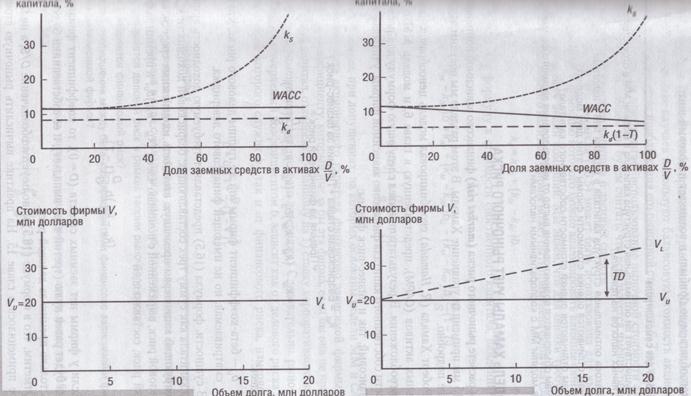

Теоретически корпорация получает возможность бесконечно увеличивать свою стоимость, наращивая долговую нагружу, и теперь стоимость корпорации начинает зависеть от структуры ее капитала. Графически выводы обновленной теоремы I представлены на рис. 2. (интересно отметить, что в соответствии с Международными стандартами финансовой отчётности уставные капиталы обществ с ограниченной ответственностью необходимо признавать в качестве обязательств, т. е. заёмного капитала). Такой вывод обусловлен структурой налогообложения предприятий, существующей в США, — доходы акционеров выплачивают из прибыли, остающейся после уплаты налогов, а выплаты кредиторам производят из прибыли до уплаты налогов. Такое асимметричное налогообложение приводит к тому, что при увеличении доли заёмного капитала увеличивается и доля валового дохода фирмы, остающаяся в распоряжении инвесторов.

|

|

|

Но, несмотря ни на что, модифицированная теорема I утверждает, что, бесконечно наращивая долговую нагрузку, корпорация может бесконечно увеличивать свою стоимость. Следовательно, корпорации должны создавать такие структуры капитала, которые на 100% состояли бы из заемных средств.

Некоторая фирма А не использует ЗК – полностью финансируется за счет СК. Средняя операционная прибыль составляет 2,4 млн. Роста прибыли не ожидается. Не нуждаясь в новом капитале, фирма А выплачивает всю прибыль в виде дивидендов. Если компания решит прибегнуть к заемному финансированию, то она сможет привлечь кредиты по ставке 8 %. Все средства, полученные за счет привлечения займов, компания будет направлять на выкуп обыкновенных акций, т.е. общая сумма активов не изменяется. Деловой риск таков, что в отсутствии левериджа стоимость СК составляет 12 %.

Случай отсутствия налогов:

Если компания А освобождена от уплаты налогов, то

млн

млн

Если компания А решит привлечь 10 млн ЗК, то стоимость ее акционерного капитала окажется равной:

S = V – D = 20 – 10 = 10 млн

Стоимость собственного капитала фирмы А:

=

= %

%

Соответственно WACC:

|

|

|

%

%

Таким образом, финансовый рычаг не влияет ни на стоимость фирмы, ни на средневзвешенную цену капитала.

В случае корпоративных налогов на прибыль:

Предположим, что компания А имеет 40 % ставку налога на прибыль и ожидаемая прибыль компании составит 4 млн.

В ситуации, когда фирма не привлекает ЗК, но платит налоги, стоимость фирмы:

млн

млн

Теперь, когда фирма привлекает ЗК и платит налоги, ее суммарная стоимость равна:

VL = VU +τDL =20+0,4*10=24 млн

Следовательно, величина СК фирмы:

S = V – D = 24 – 10 = 14 млн

Стоимость собственного капитала и средневзвешенной цены:

=

= % (↓ 16%)

% (↓ 16%)

% (↓ 12%, V ↑)

% (↓ 12%, V ↑)

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 615; Нарушение авторских прав?; Мы поможем в написании вашей работы!