КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Операционные счета

|

|

|

|

Группу операционных бухгалтерских счетов представляют счета, предназначенные для учета хозяйственных процессов, связанных с заготовлением, материально-техническим обеспечением и производством. Технические показатели хозяйственных процессов, включая физические объемы, являются объектами оперативно-технического и управленческого учета, объектами же бухгалтерскою учета становятся расходы (издержки, затраты) на процессы снабженческо-сбытовой (издержки обращения) и производственной деятельности.

Операционные счета в зависимости от их построения (структуры) и назначения подразделяются на три группы: собирательно-распределительные, бюджетно - распределителъные (распределительные по отчетным периодам) и калькуляционные.

Собирательно-распределительные счета

В зарубежной практике эти счета называют распределительными, объединяющими, собирательно-распределительными и бюджетно-распределительными. Они предназначены для фиксирования, группировки, обобщения («собирания») и последующего распределения в текущем отчетном периоде расходов, связанных с процессом материально-технического снабжения; расходов, сопутствующих определенному виду деятельности (накладные расходы), а также коммерческих расходов, относящихся к сбыту продуктов труда (расходы на продажу). Расходы на сиабженческо-сбытовую деятельность в целом объединяются в издержки обращения: дополнительные, относящиеся к продолжению процесса производства в сфере обращения, и чистые - затраты на приобретение материальных запасов.

В материалоемких производственных отраслях экономики дополнительные издержки обращения, относящиеся к процессу снабжения, обычно рассматриваются в качестве расходов, увеличивающих покупную (в соответствии с договором поставки или иным хозяйственным договором) стоимость производственных запасов, поступивших в собственность хозяйствующего субъекта. Общая сумма чистых и дополнительных издержек по материально-техническому обеспечению составляет фактическую себестоимость поступивших и принятых на склад и к бухгалтерскому учету материально-производственных запасов. Дополнительные издержки, связанные с процессом материально-технического снабжения, в производственных отраслях традиционно называют транспортно-заготовительными расходами (ТЗР), в которых не менее 4/5 приходится на стоимость транспортных работ.

|

|

|

Учетная практика диктует целесообразность различных процедур учета текущих расходов в процессе материально-технического снабжения, что предопределяется очевидными отличиями видов деятельности и показателей материалоемкости различных производств. Конкретный порядок учета указанных расходов является объектом учетной политики хозяйствующего субъекта.

На предприятиях материалоемких отраслей экономики расходы на материально-техническое снабжение (чистые и дополнительные издержки обращения) обычно учитываются на двух собирательно-распределительных счетах: 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонения в стоимости материальных ценностей». На первом из них учитывается фактическая себестоимость (в сумме всех затрат) производственных запасов, поступивших в собственность покупателя: покупная (по договорным ценам) стоимость без учета суммы налога на добавленную стоимость (НДС) и акцизов на приобретенные материалы; суммы отклонений стоимости указанных активов в оценке по внутрихозяйственным планово-расчетным ценам (если применяются такие варианты текущего учета производственных запасов) от стоимости по покупным ценам; суммы ТЗР (как правило, суммы отклонений с тем или иным знаком присоединяются к ТЗР). Учтенные суммы в конце отчетного периода распределяются по назначению:

|

|

|

• учетная стоимость производственных запасов — в дебет счетов учета материальных ценностей (счета 10 «Материалы», 11 «Животные на выращивании и откорме», 07 «Оборудование к установке» (укрупненной сборки) и др.;

• общая сумма (или по отдельности) отклонений покупной стоимости от учетной и ТЗР — в дебет счета 16 «Отклонение в стоимости материальных ценностей».

Затем общая сумма учтенных в отчетном периоде ТЗР и отклонений от учетных цен распределяется пропорционально учетной стоимости израсходованных, проданных, переданных в эксплуатацию и выбывших по другим причинам производственных запасов и относятся на соответствующие затраты, учитываемые в дебете счетов 08 «Вложения во внеоборотные активы», 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу».

Часть ТЗР и отклонений, оставшаяся нераспределенной, вместе с учетной стоимостью остатка производственных запасов составляет фактическую себестоимость последних, включаемую в бухгалтерский баланс и другую бухгалтерскую отчетность. Эта стоимость является также объектом налогообложения на имущество.

Предприятия с незначительным оборотом производственных за пасов, особенно материалов, тоже не лишены права учитывать расходы на материально-техническое снабжение на рассмотренных выше бухгалтерских счетах. Однако невысокий уровень материальных затрат ставит под сомнение эту необходимость. На таких предприятиях можно вести учет указанных затрат непосредственно на счетах произволе i венных запасов (10 «Материалы», 11 «Животные на выращивании и откорме, 07 «Оборудование к установке») с применением отдельных субсчетов для учета формирования и распределения ТЗР. При этом собственно производственные запасы в текущем учете целесообразно оценивать лишь по покупным (договорным) ценам (без стоимости сумм НДС и акцизов). Тогда субсчет «Транспортно-заготовительные расходы» становится собирательно-распределительным.

|

|

|

Расходы по управлению и обслуживанию производства в производственных отраслях экономики, а также расходы по содержанию учреждения в бюджетных (непроизводственных) хозяйствующих субъектах учитывают в составе накладных расходов.

Накладные расходы на производственных предприятиях подразделяются по уровням управления на: общепроизводственные, связанные с общим обслуживанием, организацией и управлением структурными подразделениями предприятия или отдельными производствами на уровне цехов и хозяйств, и общехозяйственные (общезаводские, общепромысловые, общефабричные и т.п.), являющиеся дополнительными к основным затратам и относящиеся к обслуживанию организации и управлению предприятием (объединением) как хозяйствующей единицы в целом.

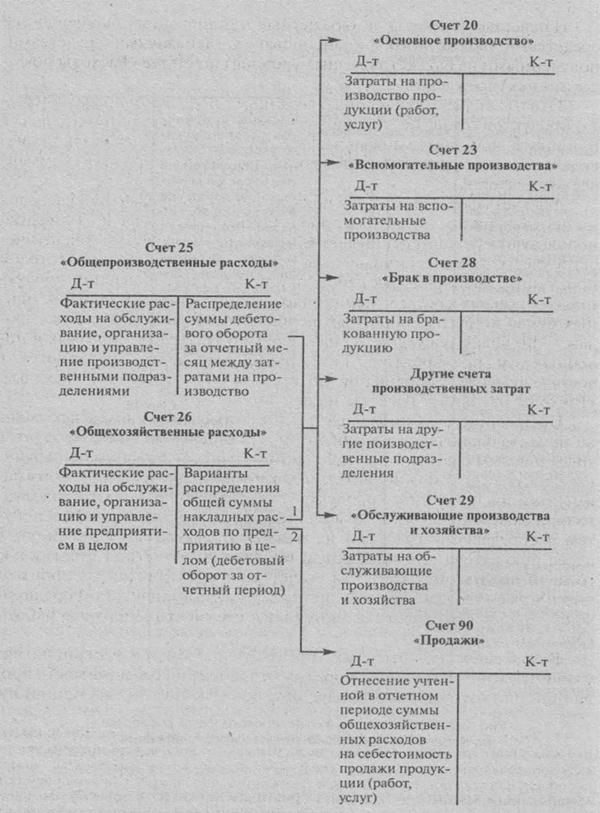

Накладные расходы на производственных предприятиях полностью включаются в состав затрат на производство продуктов труда. Для учета накладных расходов используются два собирательно-распределительных счета: 25 «Общепроизводственные расходы» и 26 «Обще хозяйственные расходы». Принцип бухгалтерского учета на этих счетах единый: в дебете «собираются» расходы соответствующего уровня правления, в кредите учитывается распределение итоговых сумм, учтенныхза отчетный период, по назначению; следовательно, оба указанных счета - бессальдовые (рис. 3.4).

Накладные расходы в бюджетных организациях возмещаются средствами бюджетного финансирования (денежными средствами, полученными из бюджетов разных уровней) по статье «Расходы по содержанию учреждения».

Затраты в сфере обращения, связанные с процессом продажи (сбыта) продуктов труда, т.е. с продолжением производственного процесса и hi иного вида деятельности в сфере обращения, включаются производственными предприятиями в состав расходов на продажу (коммерческих расходов).

Для учета формирования и последующего распределения расходов на продажу на предприятиях производственных отраслей экономики не пользуется бухгалтерский счет 44 «Расходы на продажу». Аналитичеcкий учет коммерческих расходов ведется по видам продаж: готовой продукции, выполненных работ, оказанных услуг (товарной продукции); основных средств; нематериальных активов; материалов, цен-Ш.1Х бумаг и других оборотных активов, а внутри каждого вида про-11Ж — по видам расходов. В снабженческо-сбытовых, торговых и подобных им предприятиях коммерческие расходы учитываются по статьям издержек обращения по статьям «Транспортные расходы», «Расходы на тару», «Расходы на рекламу» и др.

|

|

|

Рис. 3.4. Общая схема формирования и распределения накладных расходов на обслуживание производства и управления

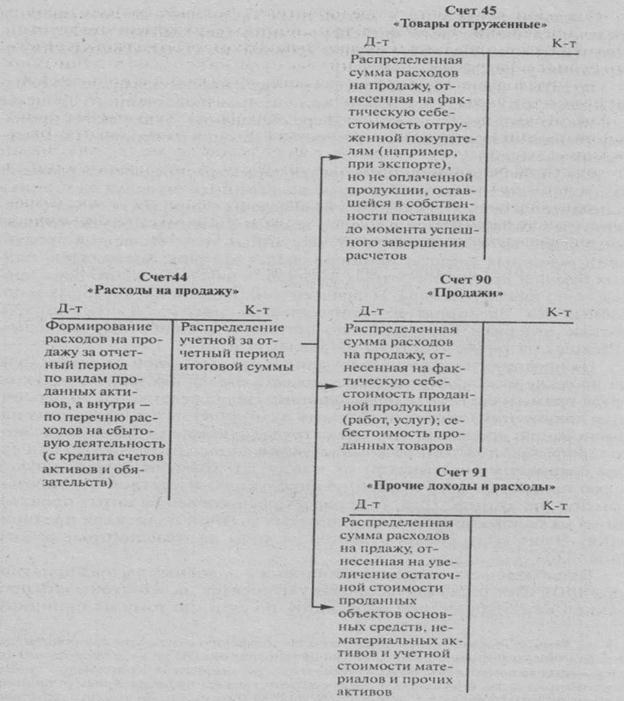

На предприятиях производственных отраслей экономики расходы на продажу включаются в себестоимость отдельных видов продуктов труда прямым счетом, если доподлинно (непосредственно по первичным документам) можно определить их отношение к конкретному наименованию проданного продукта труда (например, оплата провозного тарифа при повагонной комплектации однородным грузом) или путем распределения (расчета) их между затратами на отгруженную в адрес покупателя или проданную продукцию и учетной стоимостью готовой продукции. При этом расчет распределения затрат производится на основе показателей, принятых учетной политикой предприятия. Чаще всего распределяются расходы на транспортные работы (рис. 3.5).

Рис. 3.5. Общая схема учета формирования и распределения расходов на продажу

В снабженческо-сбытовых, торговых и подобных им предприятиях учтенный итог расходов на продажу относится на себестоимость проданной или отгруженной продукции, по сути, потому же принципу, что и на производственных предприятиях. Различие состоит лишь в базе распределения. Расходы на транспортировку ежемесячно распределяются между проданным товаром и остатком товара на конец отчет-го периода. Расчет распределения расходов на продажу, учтенных по счету 44 «Расходы на продажу», осуществляется в пропорции к покупной стоимости проданных товаров.

Аналогично распределяются и расходы на продажу, связанные с экспортными и реэкспортными операциями; при этом общеторговые накладные (косвенные) расходы распределяются между учетными партиями товаров пропорционально их учетной или продажной (без ЧДС и акцизов) стоимости.

Таким образом, собирательно-распределительные счета предназна чены для учета и контроля расходов текущего отчетного периода, которые требуют последующего распределения (табл. 3. 11, 3. 12).

Таблица 3.11. Пример учета обслуживания производства и управления

| № пп. | Содержание хозяйственной операции | Корреспондирующие счета | |

| Д-т | К-т | ||

| 1 | Начислена амортизация по объектам основных средств общепроизводственного (общехозяйственного) назначения | 25 (26) | |

| 2 | Начислена амортизация нематериальных активов, используемых в общепроизводственных (общехозяйственных) целях | 25 (26) | |

| 3 | Отнесена стоимость материалов, израсходованных на общепроизводственные (общехозяйственные) нужды | 25 (26) | |

| 4 | Начислена заработная плата работникам, занятым обслуживанием производства (управления) | 25 (26) | |

| 5 | Произведены отчисления на социальное страхование от заработной платы указанных выше работников | 25 (26) | |

| 6 | Включены в затраты на производство продукции соответствующие суммы расходов на обслуживание производства и управление | 25 (26) | |

| 7 | Отнесена сумма учтенных в отчетном периоде общехозяйственных расходов на себестоимо сть продаж | 26 |

Списание собранных на дебете за отчетный период расходов осуществляется с кредита этих счетов в целях их косвенного распределения по калькуляционным объектам.

Таблица 3.12. Пример учета расходов на продажу на собирательно-распределительном счете

| № пп. | Содержание хозяйственных фактов | Корреспондирующие счета | |

| Д -т | К-т | ||

| Включена в расходы на продажу стоимость материалов, использованных на операции, связанные с продажей продукции (реклама, транспортировка и др.) | 44 | 10 | |

| Начислена заработная плата работникам, занятым сбытом (продажей) продукции | 44 | 70 | |

| 3 | Отнесена на расходы по продаже сумма отчислений на социальное страхование работников, указанных выше | 44 | 69 |

| 4 | Включены в себестоимость проданной продукции расходы на ее продажу | 90 | 44 |

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 752; Нарушение авторских прав?; Мы поможем в написании вашей работы!