КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка продуктов труда в текущем учетеи в бухгалтерском балансе

|

|

|

|

В российской учетной практике для оценки принятых к бухгалтерскому учету продуктов труда (товарной продукции и продукции, потребляемой для внутрихозяйственных нужд, например, в качестве основных средств и материалов) чаше всего используются показатели фактической и стандартной (плановой, нормативной) производственной себестоимости учетной единицы продукции, калькуляции которых составляются по полной или сокращенной номенклатурам калькуляционных статей. На крупных предприятиях машиностроения с крупносерийным типом организации производства и развитой автоматизированной информационной инфраструктурой нередко используют трансфертные цены (англ. transfer price) - внутрихозяйственные цены на всю номенклатуру как готовой продукции, так и ее частей (деталей, узлов, агрегатов) и по каждому цеху-изготовителю.

Трансфертные цены предназначены для оценки продукции, поставляемой подразделениями друг другу по ходу технологических процессов, и ведения расчетов в рамках одного предприятия. Они рассчитываются на основе нормативной производственной себестоимости сначала по цехам, затем обобщается в целом по предприятию с добавлением норматива общехозяйственных затрат (или без них) либо способом «нормативная производственная себестоимость плюс норма рентабельности» (по предприятию в целом с разбивкой по цехам — от первой технологической операции в первом цехе до сдачи готовой продукции на склад в сборочном (выпускающем) производстве). Таким образом, трансфертные цены представляют собой не только одну из оценок готовой продукции, но и базу расчета конкретного вклада каждого производственного подразделения в общий финансовый результат производственной деятельности предприятия.

|

|

|

Помимо указанных в качестве учетных цен используются (значительно реже) цены продажи: отпускные (договорные), оптовые тарифы на пассажирские, грузовые и специальные перевозки, электрическую и паровую энергию, воду, газ и т.д., фрахт (нем. fracht) на перевозку разницы груза водным путем, сметная стоимость (цена за единицу строительной, научной продукции, ремонтных работ по всем видам Технического обслуживания и ремонта транспортных средств, оборудования, зданий и других видов продукции, выполняемых по отдельным заказам в индивидуальных и мелкосерийных типах производств).

Применению цен продажи в текущем оперативном и бухгалтерском учете для оценки движения и остатков продуктов труда можно отдать предпочтение по нескольким важным причинам.

Во-первых, на их основе одной бухгалтерской процедурой формируется как бухгалтерская, так и статистическая информация о стоимостных объемах товарной продукции, произведенной хозяйствующим субъектом за отчетный период, в связи с чем удается избежать дорогостоящего дублирования данных статистики и бухгалтерского учета.

Во-вторых, учетные данные о движении продуктов труда в ценах продажи являются основанием для оперативного учета выполнения договоров на поставки продукции покупателям и заказчикам (выполнение работ; оказание услуг производственного характера), необходимого в управлении сбытовой деятельностью.

В-третьих, информационные возможности рассматриваемой оценки экономическом анализе для оперативного принятия управленческих решений много выше по сравнению с другими видами оценок, ограниченными узкими рамками лишь бухгалтерской оценки продукции, выражающей итоговый обезличенный показатель производственной себестоимости. Наконец, оценка по ценам продажи формирует учетную информацию о потребительской стоимости производственных продукта труда по ценам конкретного рынка в режиме реального времени и является универсальной, поскольку не зависит от организационно-правовых форм и отраслевых обязанностей хозяйствующего субъекта.

|

|

|

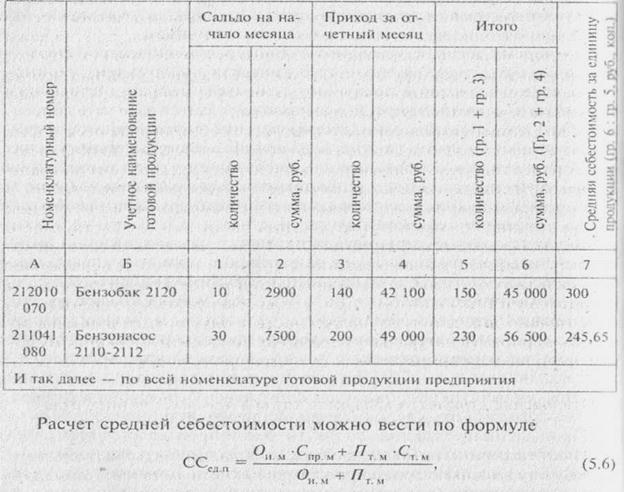

Производной от оценки по фактической производственной себестоимости единицы готовой продукции становится средняя себестоимостъ, образующаяся только при наличии остатка того или иного учетного наименования (номенклатурного номера) готовой продукции на I складе, перешедшего из предыдущего отчетного периода в текущий, и (поступления такой же продукции из производства на склад в текущем отчетном периоде. Учетная стоимость остатка единицы готовой проекции в оценке по фактической производственной себестоимости прошедшего отчетного периода приплюсовывается к учетной стоимости готовой продукции, принятой к бухгалтерскому финансовому учету в оценке по фактической производственной себестоимости, сложившейся в текущем отчетном периоде, и полученная сумма делится на общее количество единиц готовой продукции (поступление в отчетном периоде, увеличенное на остаток на начало отчетного периода и натуральных измерителях). Такой расчет можно оформить по форме, приведенной в табл. 4.6.

Показатель средней себестоимости применяется для оценки отпущенной (отгруженной), переданной, использованной для собственных нужд и другого выбытия готовой продукции. Напомним, что показатель средней себестоимости действует только в рамках оценки по фактической производственной себестоимости учетной единицы готовой продукции. При оценке учетной единицы готовой продукции по стандартной производственной себестоимости на сумму изменений расходных технологических или плановых норм и нормативов пересчитывается стоимость единицы продукции на начало отчетного месяца по нормам, принятым в текущем месяце, а изменения цен продажи м отчетном месяце не повлияют на общую сумму учетной стоимости Поступившей готовой продукции за текущий период, увеличенной на Учетную стоимость остатков на начало отчетного периода, поскольку эти остатки реализуются по старым ценам.

Он м Сп р. м П т м Ст м

ССеДП = Он м П т м

|

|

|

где СС еД.П - средняя фактическая производственная себестоимость учетной единицы готовой продукции; - остаток учетной готовой продукции на начало отчетного периода (в натуральных измерителях); П т м - поступление из производства учетной единицы готовой продукции за текущий месяц (в натуральных измерителях); Сп р м - фактическая производственная себестоимость учетной единицы готовой продукции за предыдущий месяц; Стм - фактическая производственная себестоимость учетной единицы готовой продукции за текущий месяц.

Таблица 4.6. Расчет средней фактической производственной себестоимости учетной единицы готовой продукции

В последние годы в учетной практике России появляются новые учетные оценки расхода готовой продукции - ФИФО и ЛИФО, о которых ранее говорилось применительно к учету расхода материально-производственных запасов. В качестве стоимостных показателей в этих оценках может выступать любая из рассмотренных выше оценок (какая именно - прерогатива учетной политики хозяйствующего субъекта). При оценках ФИФО или Л ИФО не так важны виды стоимостных показателей, сколько ведение оперативного учета (в первую очередь складского), сдача готовой продукции из производства на склад Ю датам и учетным партиям с тем, чтобы обеспечить возможность документально определить принадлежность продукции, проданной в отчётном периоде (в натуральных единицах по каждому первичному документу), на дату принятия ее к бухгалтерскому учету.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 406; Нарушение авторских прав?; Мы поможем в написании вашей работы!