КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показатели соотношения темпов роста производительности труда и заработной платы на предприятии

|

|

|

|

Одним из условий развития производственной сферы является опережение темпов роста производительности труда к темпам роста заработной платы – закон опережения. (Соотношение прошлого и живого труда).

1) Коэффициент опережения темпов роста производительности труда к заработной плате:

Т р. (w) w 1

К опер. (w/Фот) = Т р. (Фот), i = w 0;

К опер. (w/Фот) = Т р. (Фот), i = w 0;

w 1

Т р. (w) = w 0 * 100%

Т р. (w) = w 0 * 100%

Фот 1

Т р. (Фот) = * 100%

Фот 0

i (w)

К опер. =;

К опер. =;

i (Фот)

2) Коэффициент эластичности производительности труда к ФОТ:

Т пр. (w)

К эласт. (w/Фот) = Т пр. (Фот),

К эласт. (w/Фот) = Т пр. (Фот),

Т р. (w) – 100% i (w) – 1

Т р. (w) – 100% i (w) – 1

Т пр. (w) = К пр. = i (w) – 1; К эласт. = i (Фот) – 1.

[3, 381]

Заключение.

Определение уровней производительности - процесс в значительной степени субъективный, поэтому к экспертам предъявляются соответствующие требования (профессионализм, опыт, объективность, моральные качества). Кроме того, уровень производительности нельзя рассчитать на примере одного работника, это результат наблюдений за группой исполнителей и получается он после обработки статистических данных.

Статистика производительности труда и заработной платы очень важная отрасль макроэкономической статистики. Предметом изучения этой науки является изучение статистической связи между производительностью труда и темпом роста заработной платы. Его понимание, правильное осознание вопросов, на которые она отвечает, важны для оценки показателей и макроэкономической ситуации в целом.

Из выполненной курсовой работы можно сделать следующие выводы:

- Динамика производительности труда на промышленном предприятии анализируется с помощью статистических индексов;

- Экономическая статистика призвана систематически изучать изменение уровня производительности труда во всех отраслях производства, определять факторы роста производительности труда, их состав и меру влияния. Измерение этих факторов должно быть направлено не только на оценку значения самого фактора, но и на то, чтобы обосновать мероприятия, обеспечивающие повышение производительности труда; оно используется и в качестве формы контроля точности общего показателя роста производительности труда;

|

|

|

- В настоящее время в статистике заработной платы существует четыре системы оплаты труда, но в основном на практике применяются только две: повременная и сдельная;

- Заработная плата работников промышленного предприятия в полной мере зависит от их производительности труда; если работник старается увеличить производительность и работает лучше, тогда его труд поощряется премией или надбавкой к основной заработной плате.

На сегодняшний день в нашей стране существует очень много промышленных предприятий, именно поэтому статистика производительности труда и заработной платы является наиболее важной проблемой в экономической статистике в целом.

Тема 8: «СТАТИСТИКА ФОНДА ЗАРАБОТНОЙ»

Содержание

| Введение………………………………………………… | |

| 1. Теоретическая часть……………………………... | |

| 1.1. Состав фонда заработной платы………………………………………………………….. | |

| 1.2. Показатели уровня динамики заработной платы……………………………………. | |

| 2. Аналитическая часть……………………………….. | |

| 2.1 Расчет относительного показателя планового задания и выполнения плана…………………………………. | |

| 2.2 Расчет относительного показателя координации… | |

| 2.3 Расчет относительного показателя интенсивности (выработки)……………………………………………………. | |

| Заключение……………………………………………… | |

| Библиографический список……………………………. | |

|

|

|

Введение

Оплата труда — это регулярно получаемое вознаграждение за произведенную продукцию или оказанные услуги либо за отработанное время, включая и оплату ежегодных отпусков, праздничных дней и другого неотработанного времени, которое оплачивается в соответствии с трудовым законодательством и коллективными трудовыми договорами.

Перед статистикой оплаты труда стоят следующие основные задачи:

1)определение фонда заработной платы и величины выплат социального характера;

2)анализ состава и структуры фонда заработной платы;

3)определение средней номинальной заработной платы и среднего дохода работников;

4)изучение динамики заработной платы и доходов работников;

5)определение размера заработной платы отдельных профессиональных групп работников;

6)изучение дифференциации работников по размеру заработной платы.

Статистические органы должны предоставлять информацию, необходимую для расчетов расходов на рабочую силу и построения системы национальных счетов.

1 Теоретическая часть

1.1 Состав фонда заработной платы

«В состав фонда заработной платы входят:

1)начисленные предприятиями и организациями суммы оплаты труда в денежной и натуральной формах за отработанное время;2)оплата за неотработанное время;3)стимулирующие доплаты и надбавки, компенсационные доплаты и надбавки, связанные с режимом работы и условиями труда;4)регулярные выплаты на питание, жилье и топливо».[3,с. 116 ]

Оплата за отработанное время включает: Заработную плату, начисленную по тарифным ставкам и окладам, по сдельным расценкам, в процентах от выручки за реализованную продукцию; стоимость продукции, выданной в порядке натуральной оплаты; премии и вознаграждения, носящие регулярный или периодический характер, независимо от источников их выплаты; стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессии и т. п.); компенсационные выплаты и доплаты, связанные с режимом работы и условиями труда (работа во вредных или опасных условиях, работа в ночное время, сверхурочная работа и т. д.) и другие выплаты. Сюда входит оплата труда лиц, принятых по совместительству, и оплата труда работников несписочного состава. В статистической отчетности оплата труда несписочного состава не учитывается в фонде оплаты труда списочного состава и показывается отдельно.

|

|

|

Оплата за неотработанное время — это различного рода выплаты, которые включают как оплату неотработанных часов в пределах рабочего, так и оплату неотработанных человеком дней, в том числе: оплата еженедельных и дополнительных отпусков, оплата дополнительных отпусков, предоставленных по коллективному договору (сверх предусмотренных законодательством); оплата учебных отпусков и оплата периодов профессиональной переподготовки работников; оплата труда работников, привлекаемых к выполнению государственных и общественных обязанностей; оплата льготных часов подростков, суммы, выплаченные работником за счет средств предприятий, вынужденно работавшим неполное время по инициативе администрации; оплата простоев не по вине работника другие выплаты.

К единовременным поощрительным выплатам относятся единовременные (разовые) премии, вознаграждение по итогам работы за год и выслугу лет, компенсации за неиспользованный отпуск, дополнительные выплаты при предоставлении отпуска, стоимость бесплатно выдаваемых работникам в качестве поощрения акций и другие выплаты.

Расходы на питание, жилье и топливо включают: стоимость бесплатно предоставляемых работникам отдельных отраслей экономики питания и продуктов (в соответствии с законодательством), стоимость бесплатного по льготным ценам питания (сверх предусмотренного законодательном); стоимость бесплатно.

Фонд заработной платы исчисляется за месяц, квартал и год. Годовой фонд равен сумме месячных фондов. Исходя из фонда определяется уровень средней заработной платы как предприятий и организаций, так и для отрасли и экономики в целом, данные фонда необходимы:

1)для определения издержек на рабочую силу;

2)для построения счета образования доходов в СНС;

3)для определения валового внутреннего продукта распределительным методом.

Данные о фонде заработной платы как на уровне экономики в целом, 1К и на уровне отдельных отраслей и секторов экономики широко применяются при построении межотраслевого баланса, производственных функций и других эконометрических моделей, используемых для анализа структуры экономики, экономического роста и уровня жизни. Затраты на оплату труда являются важнейшим, а во многих отраслях экономики и самым значительным компонентом себестоимости продукции.

|

|

|

Фонд заработной платы на отдельных предприятиях учитывается по отдельным категориям персонала. Структура фонда заработной платы для отдельных категорий работников весьма различна, что подтверждает ее анализ как по персоналу в целом, так и по отдельным его категориям в различных отраслях экономической деятельности.

Данные о структуре фонда оплаты труда и абсолютных выплатах по отдельным компонентам, особенно в части оплаты за отработанное время на отраслевом уровне, необходимы для разработки политики в области заработной платы и заключения отраслевых коллективных трудовых соглашений между организациями предпринимателей и трудящихся.

При анализе фонда заработной платы по категориям рабочих в промышленности и некоторых других сферах материального производства выделяют фонды часовой, дневной и месячной заработной платы.

Фонд часовой заработной платы включает компоненты оплаты по сменным расценкам, тарифным ставкам, премии, компенсации и доплаты, начисляемые за отработанные человеко-часы, при нормальной продолжительности рабочей смены.

«Фонд дневной заработной платы включает часовой фонд заработной платы, а также часы, не отработанные, но подлежащие оплате согласно действующему законодательству, оплату льготных часов подростков, оплату внутрисменных простоев не по вине работника, оплату сверхурочной работы и др. Дневной фонд представляет собой оплату за фактически отработанные человеко-дни».[1, с.110]

Месячный (или полный фонд) заработной платы включает дневной фонд заработной платы и остальные выплаты за неотработанное время, единовременные и поощрительные выплаты, выплаты на питание, жилье и топливо.

По динамике часового, дневного и месячного фондов и соотношению между ними можно судить об организации производства и использовании рабочего времени на предприятии. Превышение темпов роста часового фонда зарплаты над темпами роста дневного фонда свидетельствует об эффективном использовании рабочего дня, о том, что рост зарплаты происходит за счет выплат, которые связаны непосредственно с выпуском продукции. Данные о часовом, дневном и месячном фондах используются для расчета среднего уровня зарплаты рабочих за отработанные час, день и месяц, анализа соотношений динамики часовой, дневной и месячной производительности труда и соответствующих показателей средней зарплаты рабочих.

В состав выплат социального характера, которые осуществляют предприятия и организации, включаются компенсации и социальные льготы предоставляемые работникам на лечение, отдых, проезд, трудоустройство и другие цели. Выплаты социального характера не включаются в заработную плату работников, но они являются составным элементом доходов лица как наемного работника, занятого на том или ином предприятии.

К выплатам социального характера относятся: надбавки к пенсиям работающим на предприятии и единовременные пособия уходящим на пенсию работникам за счет средств предприятия; страховые платежи, уплачиваемые работникам по договорам страхования за счет средств предприятия; взносы на добровольное медицинское страхование и расходы по оплате услуг организаций здравоохранения, оказываемых работникам за счет предприятия; выходные пособия при прекращении трудового договора и суммы, выплачиваемые уволенным работникам на период трудоустройства в связи с ликвидацией предприятия, сокращением штатов; оплата проезда к месту работы, разовая материальная помощь по семейным обстоятельствам; стипендии работникам, обучающимся в дневных высших и средних учебных заведениях по направлению предприятий, и другие выплаты и расходы предприятия.

Часть выплат социального характера производится на основе действующего трудового законодательства, а их значительная часть — на основе коллективных трудовых соглашений между администрацией и организациями трудящихся.

Помимо фонда заработной платы и выплат социального характера работники предприятий могут получать доходы по акциям и другие доходы от участия работников в собственности предприятий и организаций. Предприятия выплачивают страховые взносы в пенсионный фонд, фонд социального страхования и фонд обязательного медицинского страхования, государственный фонд занятости.

Работники получают форменную одежду бесплатно или по льготным ценам, им выдают спецодежду и спецобувь, предоставляют лечебно-профилактическое питание, предприятия арендуют помещения для проведения учебных, культурно-массовых, спортивных и других мероприятий.

Информация об этих расходах предприятий и организаций, прямых выплатах работникам (суточные при командировках, полевое довольствие, надбавки за вахтовый метод работы и др.), расходах на социальные мероприятия, профессиональную переподготовку необходима при определении доходов работников, вознаграждений наемных работников для СНС и определении расходов на рабочую силу.

.

1.2 Показатели уровня и динамики заработной платы

Уровень заработной платы характеризуется средней заработной платой одного работника. В статистике исчисляются показатели среднемесячной и среднегодовой начисленной заработной платы для всего персонала предприятия и организации и по отдельным категориям персонала.

Среднемесячная начисленная заработная плата работников определяется путем деления начисленного фонда заработной платы на среднесписочную численность. При этом из фонда заработной платы необходимо вычесть суммы, начисленные на оплату труда работников несписочного состава. Таким образом, определяется размер среднемесячной заработной платы работников на уровне предприятий и организаций, отрасли и экономики в целом.

Кроме того, на уровне предприятия и организации определяется среднемесячная заработная плата работников без совместителей. В этом случае из начисленного фонда заработной платы следует вычесть сумму начисленной оплаты труда лиц, принятых на работу по совместительству, и разделить полученную сумму на среднесписочную численность работников без учета лиц, работающих по совместительству.

Средняя часовая заработная плата работников рассчитывается как отношение суммы начисленной заработной платы списочного состава за месяц и человеко-часов, фактически отработанных работниками, включенными в списочный состав работников.

Данные о среднечасовой заработной плате работников рассчитываются на уровне предприятий и отдельных отраслей.

Значительный интерес представляют данные о размере средней заработной платы по отдельным профессиональным группам работников. В международной статистике накоплен значительный опыт в проведении подобного рода статистических работ. Международное бюро труда (МВТ) на основе рекомендаций 1-й Международной конференции статистиков труда (1923 г.) начиная с 1925 г. проводит ежегодно октябрьские обследования заработной платы и продолжительности рабочей недели по профессиям и ценам на продовольственные товары.

Первоначально октябрьские обследования заработной платы и продолжительности рабочей недели взрослых работников проводились по 48 профессиям и ценам на 39 потребительских товаров. С 1985 г., когда была пересмотрена программа обследования, октябрьские обследования охватывают 159 профессий из 49 отраслей экономической деятельности и розничные цены по 93 наименованиям продовольственных товаров. Отрасли экономической деятельности — это отрасли, представленные в Международной стандартной отраслевой классификации всех видов экономической деятельности, а профессии — наиболее распространенные и типичные профессии в каждой из отраслей, указанные в Международной стандартной классификации занятий.

В этом всемирном обследовании, в котором принимает участие в настоящее время свыше 160 стран мира, участвует и Россия. Впервые российское обследование, программа которого в основном базировалась на методологических принципах октябрьского обследования МБТ, было проведено в 1993 г. Было обследовано 19 отраслей и 120 наиболее типичных профессий. Круг профессий в связи с пожеланиями отраслевых ведомств был в ряде случаев представлен гораздо шире по сравнению с соответствующим перечнем профессий по программе МБТ.

По наиболее массовым профессиям данные собирались отдельно по мужчинам и женщинам. В дальнейшем предполагается включить в программу обследования и другие отрасли.

В результате октябрьских обследований впервые получены данные о среднемесячной и среднечасовой заработной плате по отдельным профессиям, которые являются сопоставимыми с данными остальных стран мира.

Данные октябрьских обследований используются для сопоставления уровня оплаты труда работников отдельных профессий по регионам, а также по предприятиям и организациям различной формы собственности.

Эти данные необходимы:

1)для анализа дифференциации оплаты труда различных профессиональных групп работников;

2)для анализа дифференциации оплаты труда работников различного уровня квалификации в пределах одной отрасли;

3)для сопоставления динамики уровней заработной платы по различным

профессиям.

Эта информация представляет интерес для организаций предпринимателей и трудящихся при разработке политики в области заработной платы. Традиционно результаты октябрьских обследований пользуются большим спросом у потенциальных иностранных инвесторов.

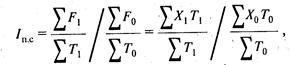

Динамика уровней заработной платы анализируется на основе индексов заработной платы. Чаще всего используется индекс переменного состава заработной платы, который рассчитывается по следующей формуле:

[2, с.338]

[2, с.338]

где  — фонд начисленной заработной платы отдельных

— фонд начисленной заработной платы отдельных

категорий работников (или всего персонала предприятия, отрасли) в базисном и отчетном периодах;

— среднесписочная численность отдельных категорий персонала (или численность персонала предприятий или отраслей) в базисном и отчетном периодах;

— среднесписочная численность отдельных категорий персонала (или численность персонала предприятий или отраслей) в базисном и отчетном периодах;

— средняя зарплата по категориям персонала (по предприятиям или отраслям) в базисном и отчетном периодах.

— средняя зарплата по категориям персонала (по предприятиям или отраслям) в базисном и отчетном периодах.

Индекс переменного состава заработной платы показывает, каким образом изменился средний уровень заработной платы в отчетном периоде по сравнению с базисным в зависимости от изменения средней заработной платы отдельных категорий персонала (на отдельных предприятиях или в отраслях) и удельного веса численности работников с различным уровнем оплаты труда.

Каждый из этих факторов влияет на изменение среднего уровня заработной платы по-разному.

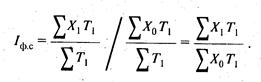

Для устранения влияния структурного фактора следует воспользоваться индексом фиксированного состава заработной платы, который рассчитывается по следующей формуле:

[2,с.340]

[2,с.340]

Этот индекс показывает, каким образом изменился средний уровень заработной платы без учета структурного фактора, т. е. только в результате изменения уровней заработной платы работников в отчетном периоде по сравнению с базисным.

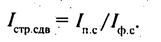

Влияние структурного фактора можно определить с помощью индекса структурных сдвигов, который рассчитывается путем деления индекса переменного состава заработной платы на индекс фиксированного состава заработной платы:

[2, с. 341]

[2, с. 341]

Этот индекс характеризует, каким образом изменился средний уровень заработной платы в зависимости от изменения удельного веса численности работников с различным уровнем заработной, платы. Рассмотрим расчет этих индексов на примере.

Таблица 1- численность работников и среднемесячная заработная плата по отраслям в России за 1990 и 1994 гг.

| Отрасль | Численность занятых, тыс.человек | Среднемесячная заработная плата, руб. | ||

| 2006г. | 2007 г. | 2008 г. | 2009 г. | |

| Наука и научное обслуживание Кредитование, финансы и страхование Аппарат органов управления | 402 1806 | 745 1659 | 410 364 | 669393 411255 |

| ИТОГО |

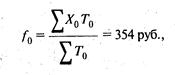

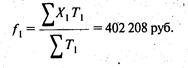

Средняя заработная плата работников этих отраслей в 2006 г. составила:

[2, с. 342]

[2, с. 342]

В 1994г.

[2, с.342]

[2, с.342]

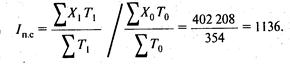

Следовательно, индекс переменного состава заработной платы составит:

[2, с.342]

[2, с.342]

Средняя месячная номинальная заработная плата работников этих отраслей возросла в 1136 раз в результате повышения заработной платы работников каждой из рассматриваемых отраслей и изменения удельного веса численности работников этих отраслей в общей численности.

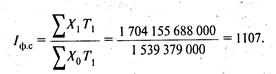

Определим влияние изменения уровня заработной платы в каждой отрасли на изменение среднего уровня заработной платы всех работников, занятых в этих отраслях. Для этого рассчитаем индекс фиксированного состава заработной платы:

[2, с.342]

[2, с.342]

Этот индекс показывает, что под влиянием изменения уровня заработной платы в каждой отрасли средний уровень заработной платы всех работников этих отраслей увеличился в 1994 г. по сравнению с 2006 г. в 1107раз.

Следовательно, влияние структурного фактора на средний уровень зарплаты всех работников, занятых в этих отраслях, составит:

[2, с.343]

[2, с.343]

Уменьшение удельного веса численности работников, занятых в отрасли науки и научного обслуживания, и увеличение удельного веса численности работников, занятых в отраслях, в которых заработная плата была выше, почти уравновесили друг друга, что привело к незначительному изменению индекса цен за счет структурных сдвигов, в результате средняя зарплата увеличилась на 2,6%.

При анализе динамики заработной платы необходимо анализировать динамику как номинальной (т. е. начисленной) заработной платы, так и реальной заработной платы (как покупательной способности номинальной заработной платы). Реальная заработная плата определяется путем деления номинальной зарплаты на сводный индекс цен на потребительские товары и услуги.

Статистика изучает дифференциацию заработной платы работников. Размер заработной платы зависит от уровня квалификации работника, интенсивности труда, условий труда, а также от отрасли, в которой занят работник, территориального размещения предприятий и организаций и других факторов.

«Основным источником статистических данных о дифференциации

заработной платы являются материалы ежегодно проводимого обследо

вания. Данные этого обследования позволяют получить ряды распреде

ления работников по размеру начисленной за месяц заработной платы.

При этом предприятия представляют данные о численности работников

и размере начисленной им заработной платы только для тех работников,

которые работали на данном предприятии или в организации в течение

всего месяца, который обследуется.» [3, с.115]

В результате получаются ряды распределения работников по размеру заработной платы по отдельным отраслям экономики и по народному хозяйству в целом. На основе этих данных рассчитываются различные коэффициенты дифференциации заработной платы. Наиболее часто используются децильный и квартальный коэффициенты дифференциации, коэффициент фондов и др.

Кроме того определяются также коэффициент опережения роста производительности труда по сравнению с ростом средней заработной платы как отношение индексов этих показателей и коэффициент эластичности – как отношение темпа прироста зарплаты к темпу прироста выработки, который показывает, на сколько процентов выросла средняя зарплата на каждый процент роста производительности труда.

Допустимый темп прироста среднемесячной расчетной зарплаты определяется как произведение фактического прироста выработки на нормативное соотношение темпов пророста средней зарплаты и производительности труда.

Заключение

Среднемесячная начисленная заработная плата работников определяется путем деления начисленного фонда заработной платы на среднесписочную численность. При этом из фонда заработной платы необходимо вычесть суммы, начисленные на оплату труда работников несписочного состава. Таким образом, определяется размер среднемесячной заработной платы работников на уровне предприятий и организаций, отрасли и экономики в целом.

Кроме того, на уровне предприятия и организации определяется среднемесячная заработная плата работников без совместителей. В этом случае из начисленного фонда заработной платы следует вычесть сумму начисленной оплаты труда лиц, принятых на работу по совместительству, и разделить полученную сумму на среднесписочную численность работников без учета лиц, работающих по совместительству.

Средняя часовая заработная плата работников рассчитывается как отношение суммы начисленной заработной платы списочного состава за месяц и человеко-часов, фактически отработанных работниками, включенными в списочный состав работников.

Тема 11: «СТАТИСТИКА И АНАЛИЗ ПОКАЗАТЕЛЕЙ ОСНОВНЫХ И ОБОРОТНЫХ ФОНДОВ»

1: «Основные фонды предприятий»…………………………………..1

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 4245; Нарушение авторских прав?; Мы поможем в написании вашей работы!