КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Выпуск прав

|

|

|

|

В данном случае под «правом» подразумевается привилегия на участие в льготной подписке на новый выпуск акций, возникающая у существующего акционера в результате владения одной обыкновенной акцией, таким образом, число принадлежащих акционеру акций определяет число его «прав». Условия выпуска прав всегда устанавливают количество прав, необходимых для подписки на одну новую акцию: 1, 3, 5 и т. д.

Пример: На какое количество акций может подписаться акционер, владеющий 100 акциями, если условиями выпуска прав установлено, что одну новую акцию можно подписаться, имея 5 прав? Очевидным будет ответ: 20 акций.

Акции прежних выпусков в определенные моменты будут продаваться по цене «включая права» (cum rights) и по цене «исключая права» (ех-rights). До того, как на рынке акции начнут продаваться по цене «исключая права», они продаются по цене «включая права».

С момента торговли акциями по цене «исключая права» сами права свободно продаются и покупаются отдельно от акций по ценам, практически совпадающим с их расчетной теоретической стоимостью, формулы расчета [5, 3] которой приведены ниже:

1) когда акции продаются по цене «включая права»

2) когда акции продаются по цене «исключая права»

Пример: Рыночная стоимость акции равна 300 ед., подписная цена на новые акции для существующих акционеров 250 ед., число прав для подписки на одну акцию равно 9. Рассчитать:

1) Стоимость прав, когда акции продаются по цене «включая права».

2) Цену акции «исключая права».

2) Цена акции "исключая права"= Стоимость права - Число прав для покупки одной акции + Подписная цена на новые акции = 5 х 9 + 250 = 295 (ед.)

Решение можно также объяснить следующим образом:

|

|

|

После подписки на новые акции на условиях выпуска прав компания имеет в обращении 10 акций вместо 9 прежних общей стоимостью 300 х 9 +1 х 250 = 2950 (ед.) и ценой одной акции 295. Акционер в общей сложности «выигрывает» 45 ед. стоимости, но для этого ему нужно минимум 9 акций. Теперь следует вопрос: действительно ли акционер выигрывает, если цена акций после окончания подписки снижается с 300 до 295?

Иллюзия льготной подписки заключается в праве подписаться на акции по цене ниже рыночной (иногда скидка составляет до 40%). В действительности практически всегда по окончании размещения новых акций рыночная цена акций снижается и это снижение полностью «съедает» «теоретическую» прибыль акционера.

Предположим, акционер А, владеющий 9 акциями, воспользовался своим правом и подписался на одну акцию по 250руб. Таким образом его активы состоят из 10 акций, рыночная стоимость каждой из которых равна 300 ед., т. в. 3 000 ед. в совокупности По окончании льготной подписки рыночная стоимость акций равна 295 ед., а активы акционера А в совокупности составляют 2 950 ед. стоимости. Акционер Б, владеющий 9 акциями и 250 ед. наличных денег, не стал пользоваться своим правом подписки на акции компании и продал свои права по 5 ед., получив таким образом 45 вд. наличными. По окончании льготной подписки его активы составили 2 950 ед. стоимости = 9 акций х 295 + 250 + 45.

Таким образом вне зависимости от того, как поступит акционер, стоимость его

активов останется прежней.

В действительности, за исключением случая, когда компания действительно сможет быстро вернуться к прежнему уровню рыночных цен своих акций (путем расширения своей деятельности за счет полученного дополнительного капитала), интерес существующих акционеров в реализации своего права на участие в подписке на условиях выпуска прав заключается не в предоставляемых «льготах», а в стремлении пропорционально увеличить (т. е. сохранить в процентом отношении) первоначальную долю участия в акционерном капитале компании, поскольку, в противном случае, доля акционера уменьшится в процентом отношении к акционерному капиталу и, следовательно, снизится степень влияния данного акционера на процессы управления компанией.

|

|

|

2. Бонусная эмиссия

Целями проведения бонусной эмиссии является увеличение количества акций, находящихся в обращении, и тем самым, увеличение рыночной ликвидности акций. На некоторых рынках (Великобритания) инвесторы отдают предпочтение низкономинальным акциям (и, следовательно, большему количеству таких акций). Объявление компанией «одна акция на одну акцию, выпущенную в порядке бонусной эмиссии» (в данном случае 1:1, далее обозначим это соотношение как п:т), означает, что каждый акционер получит к каждой принадлежащей ему акции бесплатно одну дополнительную акцию. В результате вдвое увеличивается количество акций и одновременно уменьшается стоимость одной акции. Таким образом, ни акционер, ни компания не становятся от этой операции богаче. Рассчитаем цену акций «до бонусной эмиссии» (cum scrip) и цену акций «после бонусной эмиссии» (ех-scrip). Они связаны следующим соотношением:

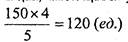

Пример: Цена «до бонусной эмиссии» составляла 150 ед. за акцию. По условиям бонусной эмиссии акционер получает одну акцию на каждые 4 акции, имеющиеся у него (т. е. 4:1).

Таким образом цена «после бонусной эмиссии» равна

Теперь у акционера 5 акций, рыночная цена которых 120 ед. за акцию, что составляет 600 ед. его первоначального капитала.

Как мы видим, теоретически не происходит изменения стоимости пакета акций акционеров после проведения бонусной эмиссии. Тем не менее, поскольку на прежние денежные средства можно получить большее количество акций, этот положительный психологический момент может повлиять на повышение цены акций.

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 430; Нарушение авторских прав?; Мы поможем в написании вашей работы!