КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сверхидентифицируемые

|

|

|

|

Неидентифицируемые;

Идентифицируемые;

Модель идентифицируема, если все структурные ее коэффициенты определяются однозначно, единственным образом по коэффициентам приведенной формы модели, т. е, если число параметров структурной модели равно числу параметров приведенной формы модели. В этом случае структурные коэффициенты модели оцениваются через параметры приведенной формы модели и модель идентифицируема. Рассмотренная выше структурная модель (4.4) с двумя эндогенными и тремя экзогенными (предопределенными) переменными, содержащая шесть структурных коэффициентов, представляет собой идентифицируемую модель.

Модель неидентифицируема, если число приведенных коэффициентов меньше числа структурных коэффициентов, и в результате структурные коэффициенты не могут быть оценены через коэффициенты приведенной формы модели. Структурная модель в полном виде (4.1), содержащая п эндогенных и да предопределенных переменных в каждом уравнении системы, всегда неидентифицируема.

Модель сверхидентифицируема, если число приведенных коэффициентов больше числа структурных коэффициентов. В этом случае на основе коэффициентов приведенной формы можно получить два или более значений одного структурного коэффициента, В этой модели число структурных коэффициентов меньше числа коэффициентов приведенной формы. Так, если в структурной модели полного вида (4.1) предположить нулевые значения не только коэффициентов а13 и а21 (как в модели (4.2)), но и а22 = 0, то система уравнений станет сверхидентифицируемой:

В ней пять структурных коэффициентов не могут быть однозначно определены из шести коэффициентов приведенной фор мы модели. Сверхидентифицируемая модель в отличие от неидентифицируемой модели практически решаема, но требует для этого специальных методов исчисления параметров.

мы модели. Сверхидентифицируемая модель в отличие от неидентифицируемой модели практически решаема, но требует для этого специальных методов исчисления параметров.

|

|

|

Структурная модель всегда представляет собой систему совместных уравнений, каждое из которых требуется проверять на идентификацию. Модель считается идентифицируемой, если каждое уравнение системы идентифицируемо. Если хотя бы одно из уравнений системы неидентифицируемо, то и вся модель считается неидентифицируемой. Сверхидентифицируемая модель содержит хотя бы одно сверхидентифицируемое уравнение.

Выполнение условия идентифицируемости модели проверяется для каждого уравнения системы. Чтобы уравнение было идентифицируемо, необходимо, чтобы число предопределенных переменных, отсутствующих в данном уравнении, но присутствующих в системе, было равно числу эндогенных переменных в данном уравнении без одного.

Если обозначить число эндогенных переменных в j-м уравнении системы через H, а число экзогенных (предопределенных) переменных, которые содержатся в системе, но не входят в данное уравнение, — через D, то условие идентифицируемости модели может быть записано в виде следующего счетного правила:

D + 1 = H — уравнение точно идентифицируемо;

D + 1 < H — уравнение неидентифицируемо;

D + 1 > H — уравнение сверхидентифицируемо.

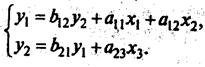

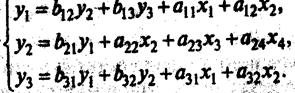

Предположим, рассматривается следующая система одновременных уравнений:

Первое уравнение точно идентифицируемо, ибо в нем присутствуют три эндогенные переменные - уь у2, у3, т. е. H = 3, и две экзогенные переменные - х, и х2, число отсутствующих экзогенных переменных равно двум -х3и х4, D= 2. Тогда имеем равенство: D + 1 = H, т. е. 2+1 = 3, что означает наличие идентифицируемого уравнения.

Во втором уравнении системы H = 2 (у, и у2) и D = 1 (х4). Равенство D + 1 = H, т.е. 1 + 1 = 2. Уравнение идентифицируемо.

В третьем уравнении системы H= 3 (у,, у2,. Уз), a D = 2 (х, и х2). Следовательно, по счетному правилу D + 1 = H, и это уравнение идентифицируемо. Таким образом, система в целом идентифицируема.

|

|

|

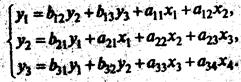

Предположим, что в рассматриваемой модели а21 = 0 и а33 = 0. Тогда система примет вид:

Первое уравнение этой системы не изменилось. Система по-прежнему содержит три эндогенные и четыре экзогенные переменные, поэтому для него D = 2 при H= 3, и оно, как и в предыдущей системе, идентифицируемо. Второе уравнение имеет H = 2 и D = 2 (х1, х4 ), так как 2 + 1 > 2. Данное уравнение сверхидентифицируемое. Также сверхидентифицируемым оказывается и третье уравнение системы, где Н= 3 (у1 у2, у3) и D = 3 (х1, x2, х3), т.е. счетное правило составляет неравенство: 3 + 1 > 3 или D+ 1 > H.

Модель в целом является сверхидентифицируемой.

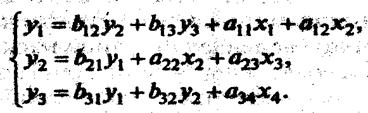

Предположим, что последнее уравнение системы (4.7) с тремя эндогенными переменными имеет вид:

т. е. в отличие от предыдущего уравнения в него включены еще две экзогенные переменные, участвующие в системе, -х1 и х2. В этом случае уравнение становится неидентифицируемым, ибо при H = 3, D = 1 (отсутствует только х3) и D + 1 < H, 1 + 1 < 3.

Итак, несмотря на то, что первое уравнение идентифицируемо, второе сверхидентифицируемо, вся модель считается неидентифицируемой и не имеет статистического решения. Для оценки параметров структурной м одели система должна быть идентифицируема или сверхидентифицируема.

Рассмотренное счетное правило отражает необходимое, но недостаточное условие идентификации. Более точно условия идентификации определяются, если накладывать ограничения на коэффициенты матриц параметров структурной модели.

Уравнение идентифицируемо, если по отсутствующим в нем переменным (эндогенным и экзогенным) можно из коэффициентов при них в других уравнениях системы получить матрицу, опредёлитель которой не равен нулю, а ранг матрицы не меньше, чем число эндогенных переменных в системе без одного.

Что такое ранг матрицы? Рассмотрим на примерах.

Целесообразность проверки условия идентификации модели через определитель матрицы коэффициентов, отсутствующих в данном уравнении, но Присутствующих в других, объясняется тем, что возможна ситуация, когда для каждого уравнения системы выполнено счетное правило, а определитель матрицы названных коэффициентов равен нулю. В этом случае соблюдается лишь необходимое, но недостаточное условие идентификации.

|

|

|

Обратимся к следующей структурной модели:

Проверим каждое уравнение системы на необходимое и достаточное условия идентификации. Для первого уравнения Н= 3 (У1, Y2, Уз) и D = 2 (х3 и х4 отсутствуют), т. е. D + 1 =Н и необходимое условие идентификации выдержано, поэтому уравнение точно идентифицируемо. Для проверки на достаточное условие идентификации заполним следующую таблицу коэффициентов при отсутствующих в первом уравнении переменных, в которой определитель матрицы (detA) коэффициентов равен нулю:

| Уравнения | Переменные | ||

| Х3 | Х4 | ||

| a23 | a24 | ||

Следовательно, достаточное условие идентификации не выполняется и первое уравнение нельзя считать идентифицируемым.

Для второго уравнения H = 2 (у1 и у2), D = 1 (отсутствует x1). Счетное правило дает утвердительный ответ; уравнение идентифицируемо D + 1 = H).

Достаточное условие идентификации выполняется. Коэффициенты при отсутствующих во втором уравнении переменных составят:

| Уравнения | Переменные | |||

| Y3 | X1 | |||

| b13 | a11 | |||

| -1 | a31 |

Согласно таблице detA  0 ранг матрицы равен 2, что соответствует следующему критерию: ранг матрицы коэффициентов должен быть не менее чем число эндогенных переменных в системе без одного. Итак, второе уравнение точно идентифицируемо.

0 ранг матрицы равен 2, что соответствует следующему критерию: ранг матрицы коэффициентов должен быть не менее чем число эндогенных переменных в системе без одного. Итак, второе уравнение точно идентифицируемо.

Третье уравнение системы содержит Н= 3 и D =2, т. е. по необходимому условию идентификации оно точно идентифицируемо (D + 1 = H). Противоположный вывод имеем, проверив его на достаточное условие идентификации. Составим таблицу коэффициентов при отсутствующих в третьем уравнении переменных, в которой detA = 0:

| Уравнения | Переменные . | |||||

| X3 | X4 | |||||

| 0 | 0 | |||||

| a23 | a24 | |||||

Из таблицы видно, что достаточное условие идентификации не выполняется. Уравнение неидентифицируемо. Следовательно, рассматриваемая в целом структурная модель, идентифицируемая по счетному правилу, не может считаться идентифицируемой исходя из достаточного условия идентификации.

|

|

|

В эконометрических моделях часто наряду с уравнениями, параметры которых должны быть статистически оценены, используются балансовые тождества переменных, коэффициенты при которых равны ±1. В этом случае, хотя само тождество и не требует проверки на идентификацию, ибо коэффициенты при переменных в тождестве известны, в проверке на идентификацию собственно структурных уравнений системы тождества участвуют.

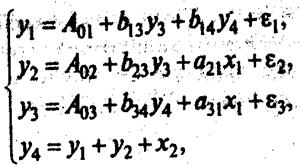

Например, рассмотрим эконометрическую модель экономики страны:

где у1 -расходы на конечное потребление данного года;

y2 — валовые инвестиции в текущем году;

у3 — расходы на заработную плату в текущем году;

y4 - валовой доход за текущий год;

x1 - валовой доход предыдущего года;

x2 - государственные расходы текущего года;

А - свободный член уравнения;

ε -случайные ошибки.

В этой модели четыре эндогенные переменные (y1 у2,yз, у4). Причем переменная y4 задана тождеством. Поэтому практически статистическое решение необходимо только для первых трех уравнений системы, которые необходимо проверить на идентификацию. Модель содержит две предопределенных переменных — экзогенную х2 и лаговую х1.

При практическом решении задачи на основе статистической информации за ряд лет или по совокупности регионов за один год в уравнениях для эндогенных переменных y 1, у2,, Уз обычно содержится свободный член (A01, А02, A03), значение которого аккумулирует влияние неучтенных в уравнении факторов и не влияет на определение идентифицируемости модели.

Поскольку фактические данные об эндогенных переменных ух, у2, уз могут отличаться от теоретических постулируемых моделью, то принято в модель включать случайную составляющую для каждого уравнения системы, исключив тождества. Случайные составляющие (возмущения) обозначены через е1, е2 и е3. Они не влияют на решение вопроса об идентификации модели.

В рассматриваемой эконометрической модели первое уравнение системы точно идентифицируемо, ибо H=З, D = 2, и выполняется необходимое условие идентификации (D+1 = H). Кроме того, выполняется и достаточное условие идентификации, т. е. ранг матрицы равен 3, а определитель ее не равен 0: detA равен — A31, что видно в следующей таблице:

| Уравнения | У1 | Х1 | Х2 |

| -1 | А21 | ||

| -А23 | |||

Второе уравнение системы так же точно идентифицируемо: Н = 2 и D = 1, т.е. счетное правило выполнено: D+1=H, также выполнено достаточное условие идентификации: ранг матрицы 3

| Уравнения | У1 | У4 | Х2 |

| -1 | B14 | ||

| B34 | |||

| -1 |

Аналогично третье уравнение системы также идентифицируемо: Н=2, D=l, D+l = H detA * 0, а ранг матрицы А= 3 и detA=l:

| Уравнения | У1 | Y2 | X2 |

| -1 | |||

| -1 | |||

| I |

Идентификация уравнений достаточно сложна и не ограничивается только вышеизложенным. На структурные коэффициенты модели могут накладываться и другие ограничения, например, в производственной функции сумма эластичностей может быть равна по предположению 1. Могут накладываться ограничения на дисперсии и ковариации остаточных величин.

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 4776; Нарушение авторских прав?; Мы поможем в написании вашей работы!