КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Графическая интерпретация взаимосвязей издержек производства, цен и прибыли

|

|

|

|

Таким образом, постоянные и переменные издержки связаны между собой не только самим производственным процессом, но и ценой. Различные сочетания их (тех или иных издержек, а также цены) в реальных процессах производства и сбыта обеспечивают различные объемы прибыли. Наглядно это показывают графики безубыточности. Впрочем, не только показывают, но и позволяют оценить возможные последствия изменений каждого из этих показателей.

Любая организация, большая или маленькая, производственная или коммерческая, при установлении цен на свои товары должна учесть в них все понесенные ею затраты, связанные с этими товарами, и назначить при этом такие цены на них, которые бы обеспечили не только покрытие всех затрат, но и принесли реальную прибыль. Даже некоммерческие организации вынуждены покрывать свои затраты, хотя их деятельность полностью или отчасти субсидируется правительством.

Структура издержек производства и их учет при формировании цен

Издержки производства, доходы и определение точки безубыточности

Нетрудовые теории стоимости

В плановой экономике СССР все ценообразование было построено на основе трудовой теории стоимости К. Маркса. При этом широко применяемая в рыночном мире, в том числе и при решении задач ценообразования, теория предельной полезности замалчивалась. А если о ней и упоминалось, то только в процессе критики, причем обязательно с употреблением таких слов, как «вульгарная», «антинаучная». Однако «единственно научная» теория трудовой стоимости оказалась не в состоянии объяснить то, что стало происходить с ценами в России с 1992 г. Почему? Очевидно потому, что трудовая теория стоимости не учитывает всех факторов ценообразования в условиях рынка. А какие же факторы еще, кроме труда, влияют на формирование стоимости в условиях свободного обращения товаров? Ответ можно найти в альтернативных теориях стоимости, согласно которым в основе стоимости лежит не один производственный фактор, а несколько, в частности сам труд, затем капитал (средства производства), природный фактор (земля) и предпринимательские способности. Очевидным и общепризнанным является еще одно обстоятельство, а именно то, что рыночный обмен представляет собой процесс, в котором происходит соизмерение не только трудовых и иных затрат, но и общественных полезностей товаров. И полезность товара, его ценность для покупателя также являются мощным ценообразующим фактором. Специфика этого фактора — полезности — заключается в том, что действие его может многократно усиливаться в условиях дефицита. Таким образом, можно сделать вывод: на формирование уровня цен в условиях свободного рыночного обмена оказывают влияние многие факторы. С точки зрения учета затрат в цене — это труд, капитал, земля, предпринимательская способность. Поэтому при установлении цен на товары необходимо учитывать три группы параметров — полные затраты на производство, сбыт и т. п., параметры рынка (спрос, предложение, общественную полезность и др.), цены конкурентов.

|

|

|

В экономической теории все издержки принято подразделять на переменные и постоянные. К переменным относят все затраты, которые меняют свою величину в зависимости от объемов производства. Это затраты на сырье, материалы, топливо, электроэнергию, заработную плату рабочим, которые осуществляются на производство товара, а также затраты, связанные с временной арендой, например, складов, доставкой и упаковкой, оплатой комиссионных торговым агентам и продавцам (хотя последнее в большей степени зависит от объема продаж, чем от объема производства). Постоянные затраты не зависят в пределах некоторых границ (часто определяемых мощностью установленного оборудования) от объемов производимой продукции. К ним принято относить все затраты, связанные с приобретением машин, механизмов, оборудования, зданий, сооружений. К ним же относится постоянная арендная плата и налоги, заработная плата администрации и других управленческих работников и т. п.

|

|

|

Отнесение тех или иных затрат к переменным или постоянным издержкам зачастую определяется спецификой производства или спецификой товара или услуги. Так, заработную плату преподавателей, читающих лекции, допустим, в школах бизнеса, следовало бы относить к категории переменных. Но на самом деле они в данном случае являются постоянными. Потому что такой программой обычно предусмотрено 500 часов аудиторных занятий (величина постоянная), следовательно, на эти 500 часов в течение учебного года и будет начислена заработная плата, которая также будет величиной постоянной.

Разница между переменными и постоянными издержками заключается еще и в том, что они неодинаково переносят свою стоимость на цену товара. Переменные сразу же полностью включаются в цену. Но не так легко и просто обстоит дело с постоянными издержками. Рассмотрим такой пример. Допустим, на предприятии, выпускающем утюги, приняли решение производить утюги с сигнальной лампочкой, чего ранее не делали. Для этого предприятию необходимо закупить лампочки и паяльники, чтобы припаивать патрончики для лампочек в сигнальных устройствах. Лампочек предприятие купит столько, сколько утюгов будет решено производить. И эти затраты будут переменными (например, 20 тыс. утюгов — 20 тыс. лампочек; 25 тыс. утюгов — 25 тыс. лампочек). А паяльников на предприятии решили купить 30 шт. И хоть 20 тыс. утюгов будут выпускаться предприятием, хоть 25 тыс., — паяльников все равно будет 30, и затраты предприятия на них, следовательно, будут составлять фиксированную (постоянную) величину. Если затраты на лампочки, поскольку известна их цена и норма расхода (одна лампочка на один утюг), легко можно перенести на цену утюга, то как быть с затратами на паяльники? Хотя цена их тоже известна, но включить ее непосредственно в цену каждого утюга нельзя, поскольку затраты на паяльники ориентированы на производство утюгов вообще, а не на каждый из них в отдельности. Эти паяльники будут использоваться и потом, в других производственных циклах, и возможно, не только в производстве утюгов. На многие ресурсы — станки, машины и т. п. — существуют нормы амортизации, фиксирующие величину переноса части постоянных издержек на цену, сроки амортизации, показывающие период времени, в течение которого данная машина или агрегат должны окупить себя.

|

|

|

Сумма переменных и постоянных издержек представляет собой полные издержки. Они могут быть рассчитаны как на одно изделие, так и в целом на весь объем. Иногда полезно делать оба эти расчета. Очевидно, что цена должна быть больше полных издержек, приходящихся на одно изделие. Единственное, что параметры рынка должны показать это. Но в каких пределах можно варьировать цену, например в сторону ее понижения, чтобы не перейти ту грань, за которой изделие станет убыточным? Если на предприятии производится четкое разграничение издержек на постоянные и переменные, такая ошибка вряд ли произойдет, а гибкое отношение предприятия к цене, на основе учета постоянных и переменных издержек, способно обеспечить ему дополнительную прибыль.

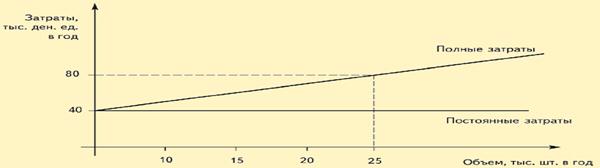

Рассмотрим следующий пример. Пусть переменные затраты составляют 3,2 денежных единиц (ден. ед.) на товарную единицу, а постоянные затраты — 40 000 ден. ед. в год на весь объем производства этого товара. Представим на графике изменение общих (суммарных, полных) затрат в зависимости от объемов производства (рис.1).

Рис.1. Зависимость затрат от объемов производства

|

|

|

|

|

Дата добавления: 2014-01-13; Просмотров: 1500; Нарушение авторских прав?; Мы поможем в написании вашей работы!