КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Общая оценка источников средств предприятия

|

|

|

|

АНАЛИЗ ПАССИВОВ

Предприятие может приобретать основные, оборотные средства и нематериальные активы за счет собственных и заемных (привлеченных) источников. Для их предварительной оценки по данным пассива баланса составляется аналитическая табл. 1.7.

Данные табл. 1.7 показывают, что общий прирост источников составил 2253462 млн р., или 71,6 %. Этот прирост получен за счет роста привлеченных источников, которые по сравнению с началом анализируемого периода увеличились более чем в 67 раз (2448348: 36471), собственные же источники уменьшились на 5,1 % за счет сокращения (незначительного) уставного фонда и фонда добавочного. Существенные изменения к концу анализируемого периода произошли в структуре источников. Так, если на начало года собственные источники составляли 98,8 %, то к концу - 54,6 %, заемные же источники составляли на начало года 1,2 %, а к концу - 45,4 %. При этом выросли все виды заемных источников. Так, долгосрочные кредиты и займы увеличились за год на 883194 млн р., или в 98 раз; краткосрочные кредиты и займы - на 3251 млн р., или на 28,4 %; кредиторская задолженность в сумме с другими краткосрочными обязательствами - на 1525432 млн р., или в 63 раза.

Рост заемных средств свидетельствует о работе предприятия в условиях формирования рыночной экономики, так как только на государственном предприятии и в начальном процессе становления рыночных отношений может быть такая структура источников средств, как на анализируемом предприятии на начало года. Для предприятий, функционирующих в условиях развитых рыночных отношений, нормальным положением, обеспечивающим достаточно стабильное финансовое положение в глазах инвесторов и кредиторов, считается отношение собственных источников к общей их сумме на уровне 60 %.

|

|

|

Отношение собственных источников к их общей сумме называется коэффициентом собственности (в нашем примере он равен на конец года 54,6 %). Этот коэффициент характеризует соотношение интересов собственников предприятия и

|

владельцев акций, заимодавцев и кредиторов. Западные экономисты считают, что коэффициент собственности желательно поддерживать на достаточно высоком уровне. Это позволит обеспечить стабильную структуру источников средств (капитала). Именно такой структуре отдают предпочтение инвесторы и кредиторы. Однако это положение не безусловно, так как в некоторых странах (например, в Японии) уровень заемных источников средств существенно превышает собственные

1.5.2. Анализ источников внеоборотных активов

Для понимания происходящих на предприятии процессов формирования и изменения пассивов необходимо более детальное их изучение, включающее сравнительный анализ источников и средств предприятия по различным направлениям. Сравнение активов и пассивов предприятия дает возможность делать заключение об эффективности финансовой политики за изучаемый период. Для решения этой задачи целесообразно изучать источники: внеоборотных активов с различной степенью детализации, оборотных активов; текущей хозяйственной деятельности, внутренних и внешних инвестиций и др.

Проводя анализ источников внеоборотных активов, следует иметь в виду, что это, как правило, долгосрочные кредиты банка, займы, собственные источники. Причем здесь соблюдается принцип целевого назначения, т.е. покрытие определенных активов осуществляется определенными источниками. В основном это характерно для государственных предприятий. Однако возможны случаи финансирования внеоборотных активов и за счет других источников, например краткосрочных кредитов банка, займов и др.

|

|

|

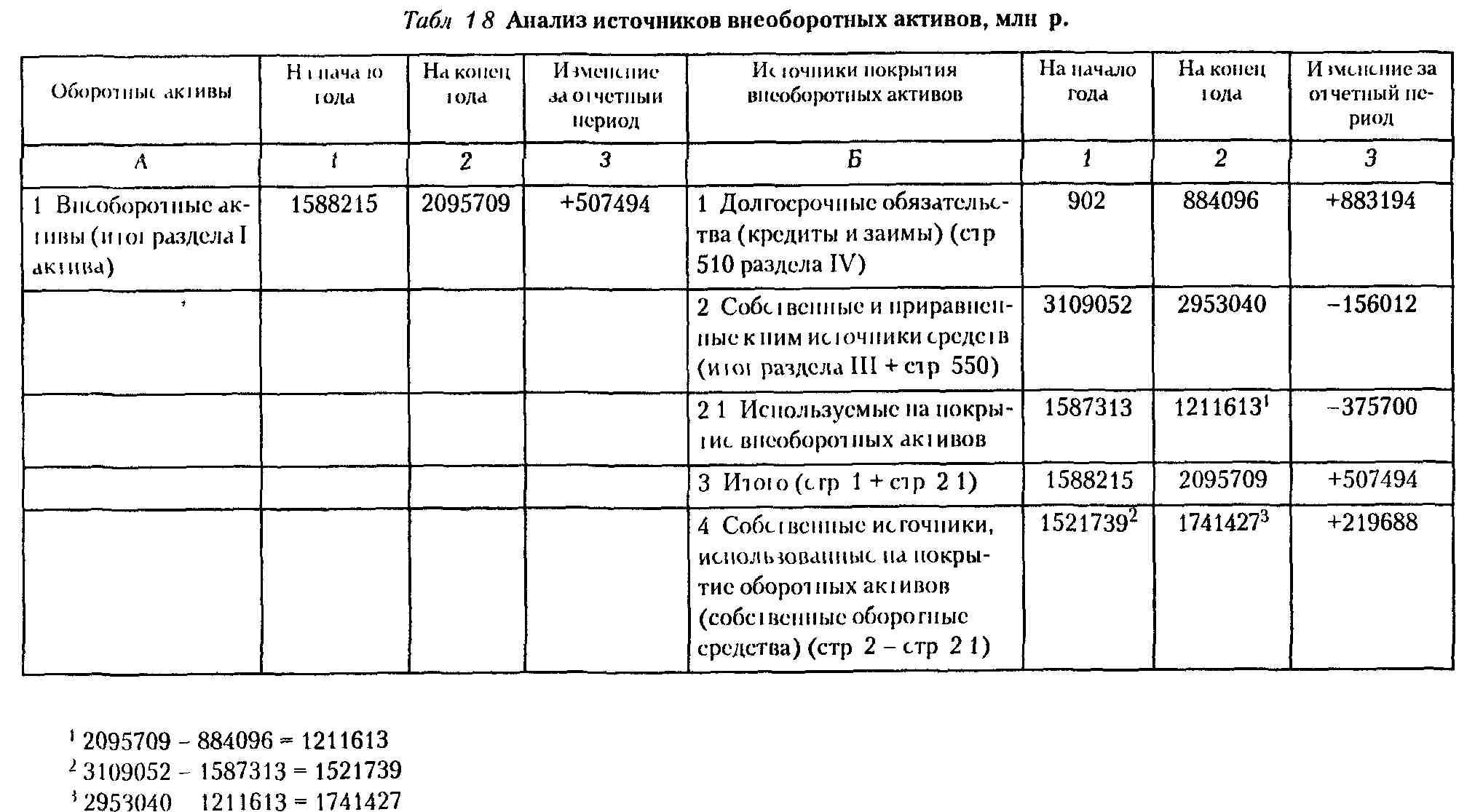

Для анализа составляется табл. 1.8.

Сумма собственных источников и долгосрочных обязательств является постоянным (перманентным) капиталом, который составил: на начало года 3109954 млн р. (3108685 + 902 + + 367); на конец - 3837136 млн р. (2950270 + 884096 + 2770).

Данные табл. 1.8 показывают, что на начало года внеоборотные активы полностью покрывались собственными источниками, на конец же года за их счет покрывалось только 57,8 % (1211613: 2095709 ■ 100), поэтому предприятие привлекло долгосрочные кредиты на сумму 884096 млн р.

|

|

Это предварительный вывод. Он может уточняться или даже опровергаться с учетом более детального анализа источников оборотных активов.

За счет собственных оборотных средств на начало года покрывалось 97,7 % (1521739 • 100:1556941) оборотных активов, на конец года этот показатель составил 52,7 % (1741427 • 100:3302909). Такое положение на конец года сложилось за счет роста остатков оборотных активов.

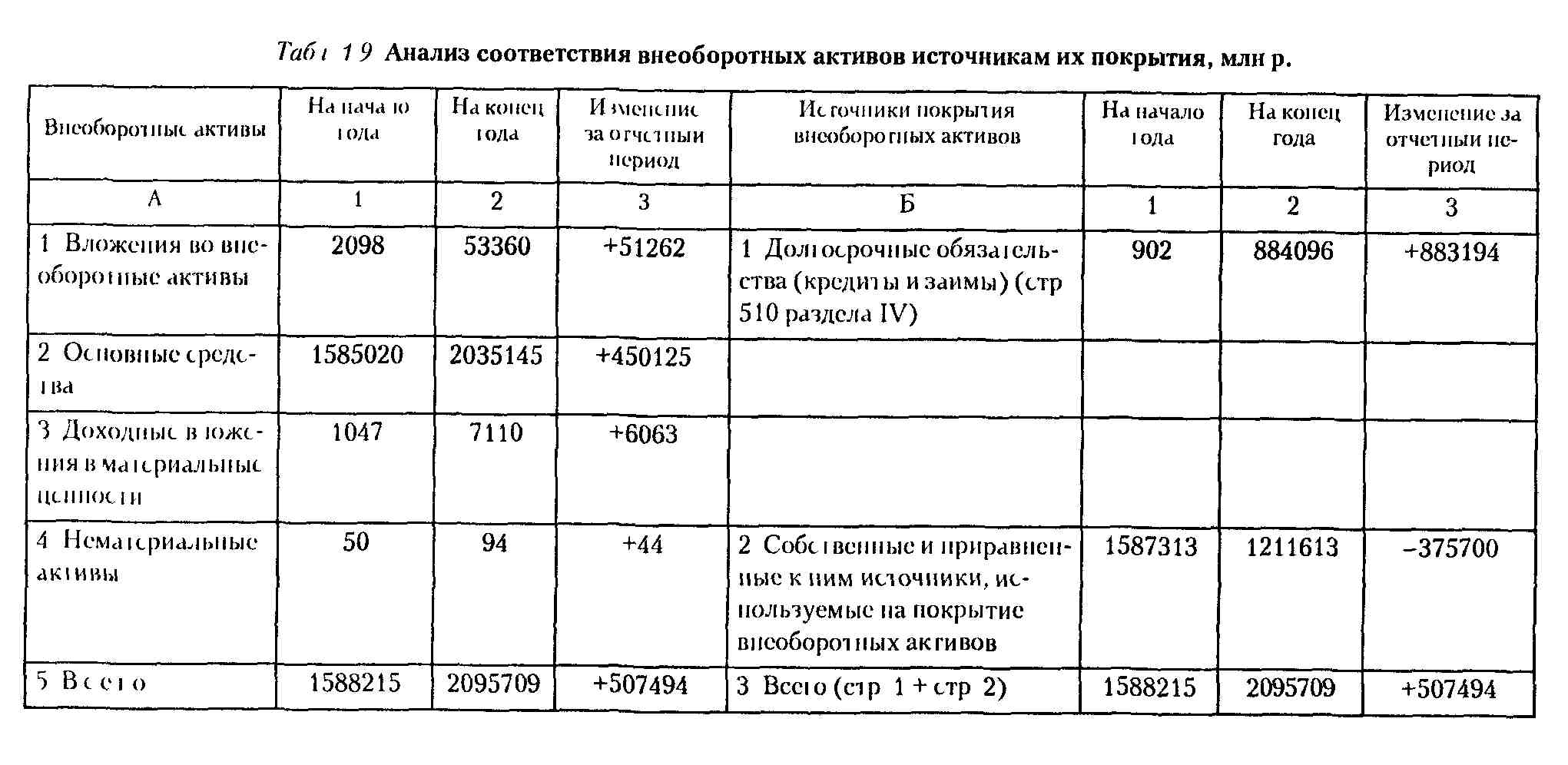

Если есть необходимость, можно более детально изучить источники покрытия отдельных видов внеоборотных активов. Целесообразно в аналитической таблице подразделить внеоборотные активы на финансируемые за счет заемных источников и собственных. За счет заемных (долгосрочных кредитов банка и займов), как правило, покрываются незавершенные капитальные вложения, оборудование к установке, а за счет собственных - в основные средства, долгосрочные финансовые вложения, нематериальные активы. Однако в практике работы бывают и отклонения. По анализируемому предприятию указанная выше информация приведена в табл. 1.9.

Данные табл. 1.9 подтверждают выводы, сделанные ранее. По ним также можно предположить, что имеющийся на конец года долгосрочный кредит, учитывая его целевое назначение, является источником покрытия незавершенных капитальных вложений и оборудования к установке, частично других внеоборотных и оборотных активов. Окончательный вывод только по приведенным данным нельзя делать, потому что следует учесть, за счет каких именно источников были ранее сформированы основные средства и долгосрочные финансовые вложения. Для этого целесообразно детально изучить собственные источники средств, которые были направлены на эти цели. Используемую информацию необходимо расширить путем привлечения данных аналитического учета по соответствующим счетам, что даст возможность точно установить источники приобретения внеоборотных активов, сделать правильные выводы и обобщения.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 736; Нарушение авторских прав?; Мы поможем в написании вашей работы!