КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ источников оборотных активов

|

|

|

|

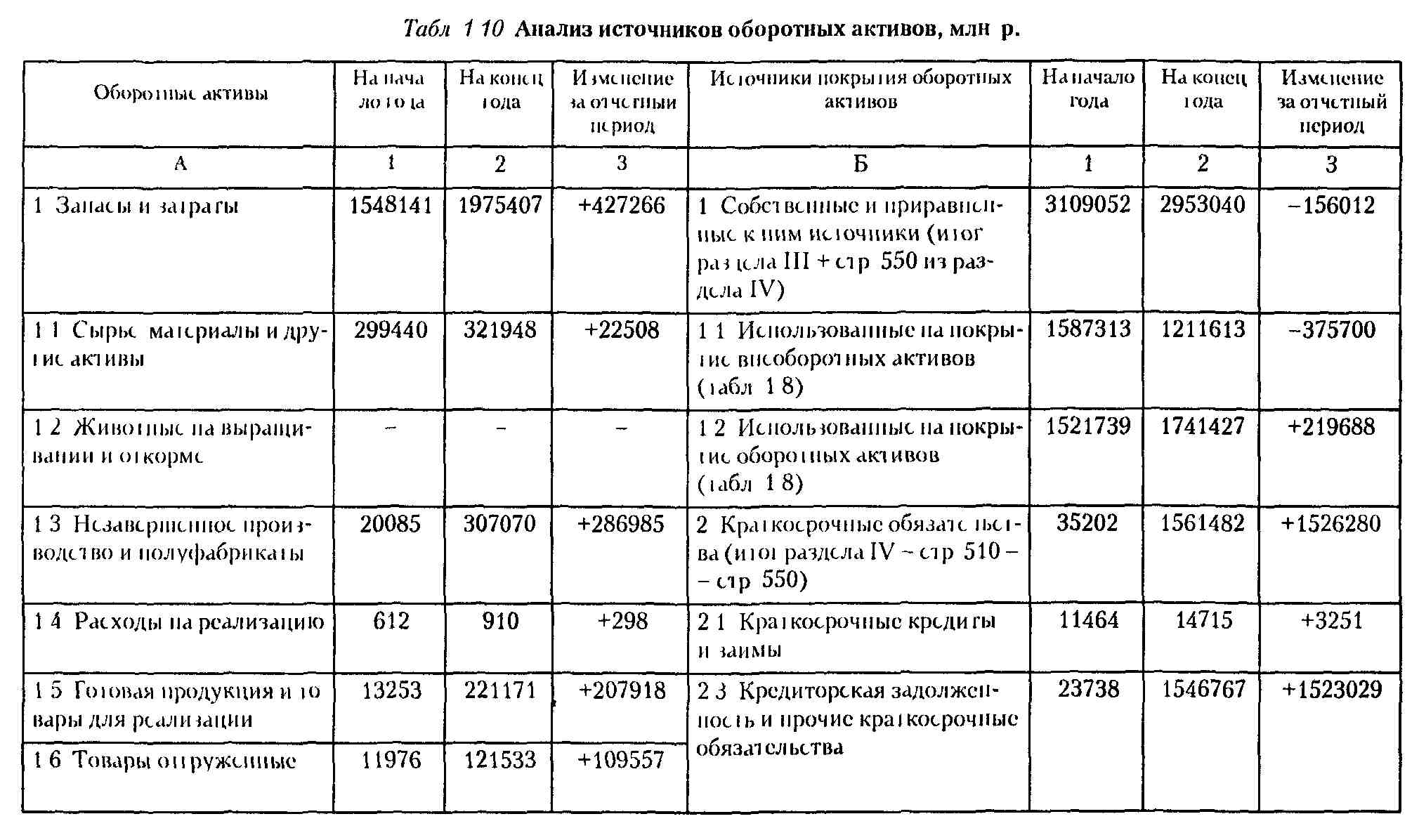

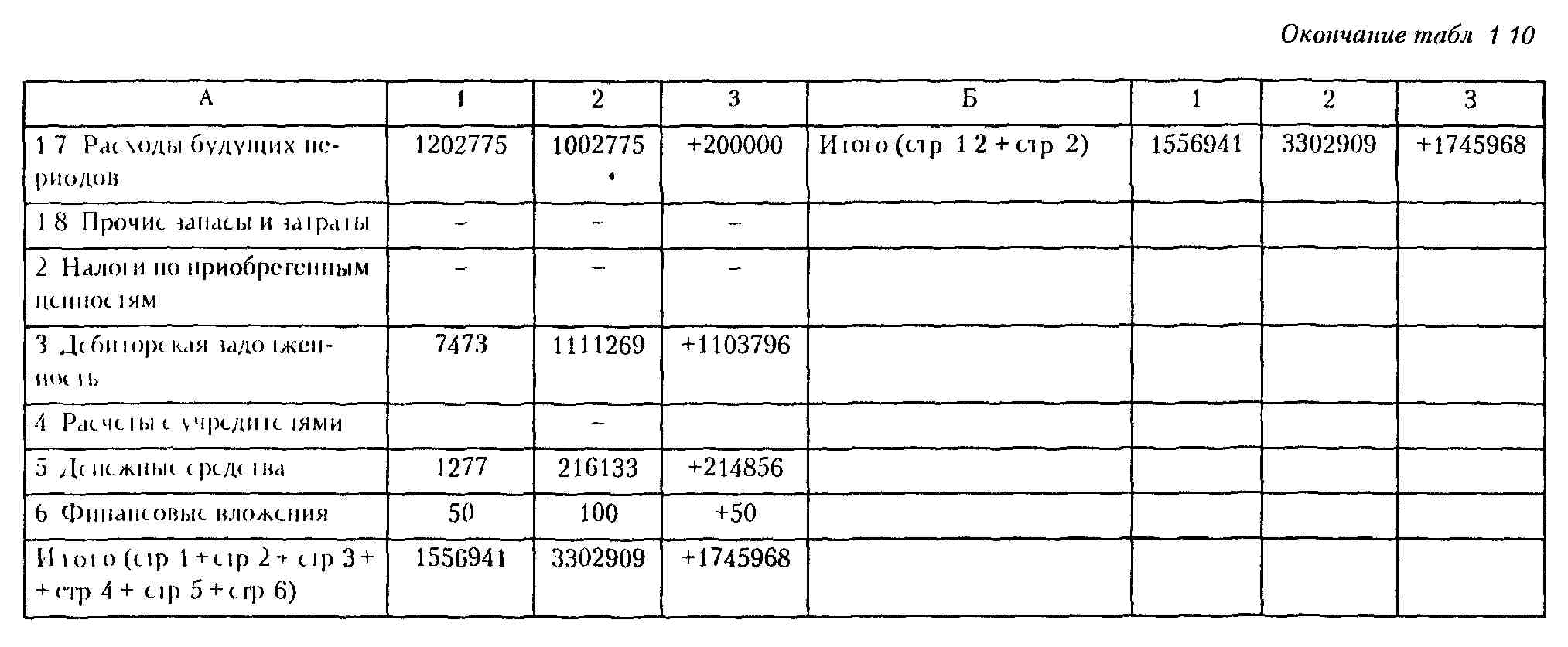

Важным направлением анализа является изучение источников финансирования оборотных активов. Используются данные бухгалтерского баланса и предыдущих расчетов, на основании которых составляется табл. 1.10.

|

|

Данные табл. 1.10 подтверждают сделанный ранее вывод о существенном снижении доли собственных источников в формировании оборотных средств. Если на начало года эта доля была равна 97,7 % (1521739 • 100:1556941), то к концу года она составила всего лишь 52,7 % (1741427 • 100:3302909). В качестве недостающих источников были привлечены краткосрочные обязательства в сумме 35202 млн р. на начало года и 1561482 млн р. на конец года. Общая сумма собственных и приравненных к ним источников (1741427) и привлеченных краткосрочных (1561482) составила на конец года 3302909 млн р.

На предприятиях, функционирующих длительное время, может быть и такое положение, что уставный капитал используется для финансирования оборотных активов. Это возможно в том случае, если средства уставного капитала первоначально вложены в основные средства, которые уже полностью износились и выбыли, новые же основные средства приобретались за счет долгосрочных кредитов или прибыли. Сумма уставного фонда, финансирующая оборотные средства, может быть определена как разность между уставным фондом и суммой собственных источников, вложенных во внеоборотные активы. У нас это составляет на начало года 3097591 - 1587313 = 1510278 млн р., на конец года 2940685- 1211613= 1729072 млн р.

Поскольку очень большое значение для устойчивости финансового состояния имеет наличие собственных оборотных средств (собственный оборотный капитал) и их изменение, целесообразно изучить образующие его факторы (табл. 1.10).

|

|

|

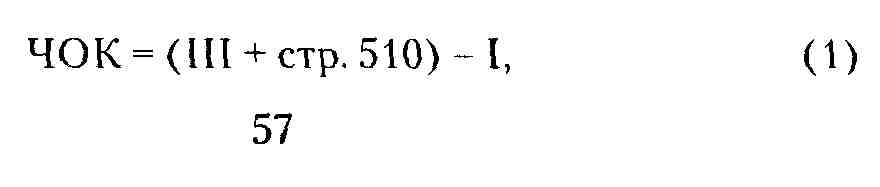

В экономической практике используется несколько методик оценки и анализа собственного или чистого оборотного капитала. Так, в соответствии с методикой Российской Федерации собственный оборотный капитал определяется как разность между постоянным (перманентным) капиталом и внеоборотными активами. Если абстрагироваться от частностей, т.е. не уточнять состав постоянного капитала и внеоборотных активов, то применительно к действующему в Республике Беларусь бухгалтерскому балансу алгоритм расчета будет иметь вид

где ЧОК - чистый (собственный) оборотный капитал; III -итог раздела III баланса (капитал и резервы); III + стр. 510 -постоянный (перманентный) капитал; I - итог раздела I баланса (внеоборотные активы).

Согласно зарубежной практике чистый оборотный капитал рассчитывается как разность между текущими (оборотными) активами и текущими пассивами (краткосрочными обязательствами). Алгоритм расчета по нашему балансу:

где II - итог раздела II баланса (оборотные активы); IV - итог раздела IV баланса (обязательства).

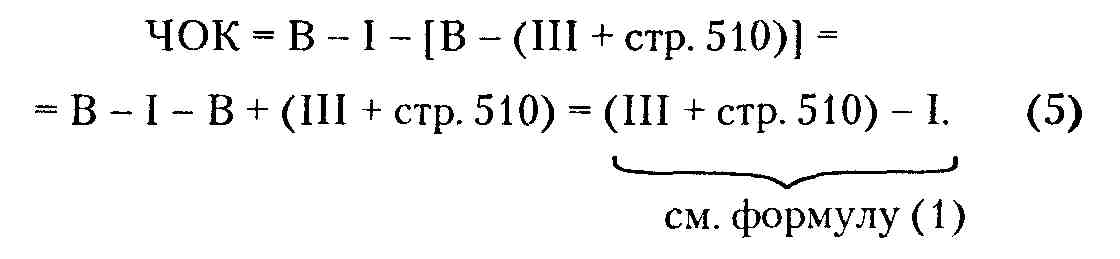

При всем видимом различии в алгоритмах (1) и (2) суммы ЧОК совпадают. И это не случайно. Итоги разделов II и IV можно представить в следующем виде:

где В - валюта (итог) баланса.

В формулу (2) подставим значения разделов II и IV из формул (3) и (4):

Таким образом, несмотря на то что расчет собственного оборотного капитала произведен по разным алгоритмам, результат получается одинаковый.

На сумму собственного оборотного капитала по методике Российской Федерации (см. формулу (1)) оказывают влияние следующие факторы [ порядка:

• изменение величины постоянного капитала;

• изменение стоимости внеоборотных активов.

При этом собственный оборотный капитал находится й прямой зависимости от первого фактора и в обратной от второго. Факторами следующих порядков являются слагаемые постоянного капитала и внеоборотных активов. По зарубежной методике (см. формулу (2)) на величину собственного оборотного капитала воздействуют суммы оборотных активов и краткосрочных обязательств. Между собственным оборотным капиталом и величиной оборотных активов - связь прямая, а между ним и краткосрочными обязательствами - обрат-| ная. Факторами следующего порядка являются слагаемые оборотных средств и краткосрочных обязательств.

|

|

|

Согласно Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности, утвержденной Постановлением Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь и Министерства статистики и анализа Республики Беларусь от 14.05.2004 г. № 81/128/65 (в редакции Постановления Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь и Министерства статистики и анализа Республики Беларусь от 27.04.2007 г. № 69/76/52), наличие собственных оборотных средств (собственного оборотного капитала) определяется как разность между собственными и приравненными к ним средствами и внеоборотными активами:

где стр. 550 - резервы предстоящих расходов.

На нашем предприятии собственные оборотные средства (или чистый оборотный капитал - ЧОК) составили соответственно:

на начало года - 1520837 млн р. [(3108685 + 367) --1588215];

на конец года - 857331 млн р. [(2950270 + 2770) - 2095709].

За отчетный год ЧОК уменьшился на 663506 млн р. (857331 - 1520837).

Как видно из формулы (6), факторами, влияющими на величину собственных оборотных средств, являются в первом приближении: собственный капитал, резервы предстоящих расходов и внеоборотные активы. И только последние находятся с собственным оборотным капиталом в обратной зависимости, т.е. их увеличение на конец года влечет за собой уменьшение

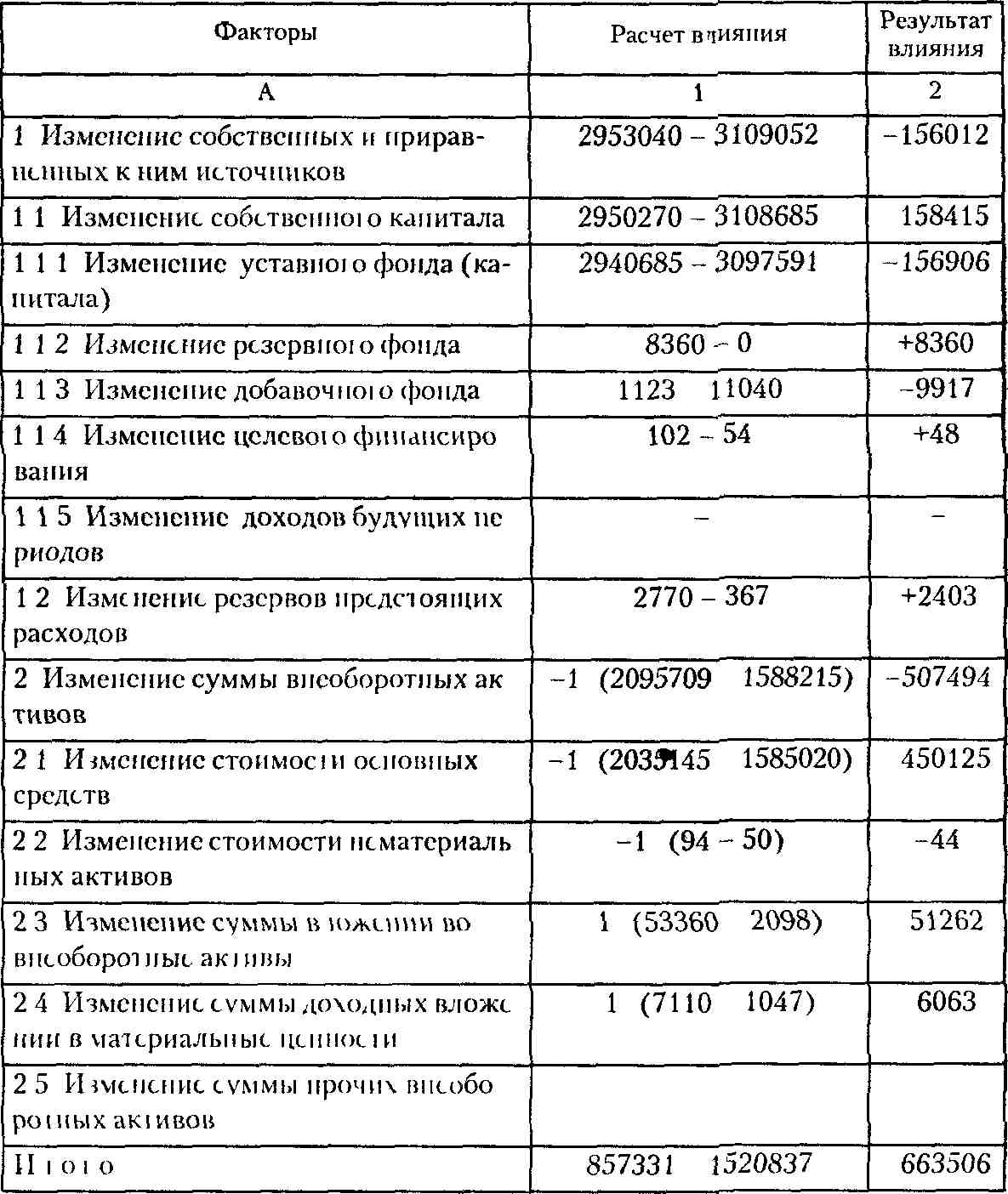

собственного оборотного капитала, и наоборот. Поэтому при расчете их воздействия результат умножается на -1 (минус единицу), другими словами берется с обратным знаком Количественная оценка и результаты влияния факторов на собственный оборотный капитал обобщены в табл 111

Табл 111 Анализ факторов изменения чистого (собственного) оборотного капитала по методике Минфина Республики Беларусь, млн р.

|

|

|

Результаты анализа показали, что снижение величины собственных оборотных средств в большей степени обусловлено увеличением стоимости внеоборотных активов За счет

этого фактора собственные оборотные средства сократились на 507494 млн р., что составило около 76,5% общего их уменьшения (507494:663506-100). Вследствие снижения суммы собственных и приравненных к ним средств на 156012 млн р. собственные оборотные средства уменьшились на эту же сумму, что составило более 23,5% (156012:663506-100) от общего их снижения. Среди факторов второго порядка (слагаемых, собственных и приравненных к ним средств и внеоборотных активов) только три оказали положительное влияние на величину собственных оборотных средств (чистого оборотного капитала), а именно: увеличение резервного фонда на 8360 млн р., резервов предстоящих расходов - на 2403 млн р., целевого финансирования - на 48 млн р.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 1110; Нарушение авторских прав?; Мы поможем в написании вашей работы!