КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ эффективности использования материальных ресурсов

|

|

|

|

Система показателей эффективности использования материальных ресурсов. Оценка эффективности использования материальных ресурсов в практике аналитической работы и в экономической литературе осуществляется при помощи различных показателей и их систем.

Наибольшее распространение получили показатели, в расчете которых используется сумма материальных затрат, а не материальных ресурсов. Это обусловлено тем, что в процессе потребления материальных ресурсов происходит их трансформация в материальные затраты или, другими словами, в широком смысле стоимость использованных, израсходованных материальных ресурсов выражается материальными затратами, а уровень их расходования в производстве - показателями, исчисленными исходя из суммы материальных затрат.

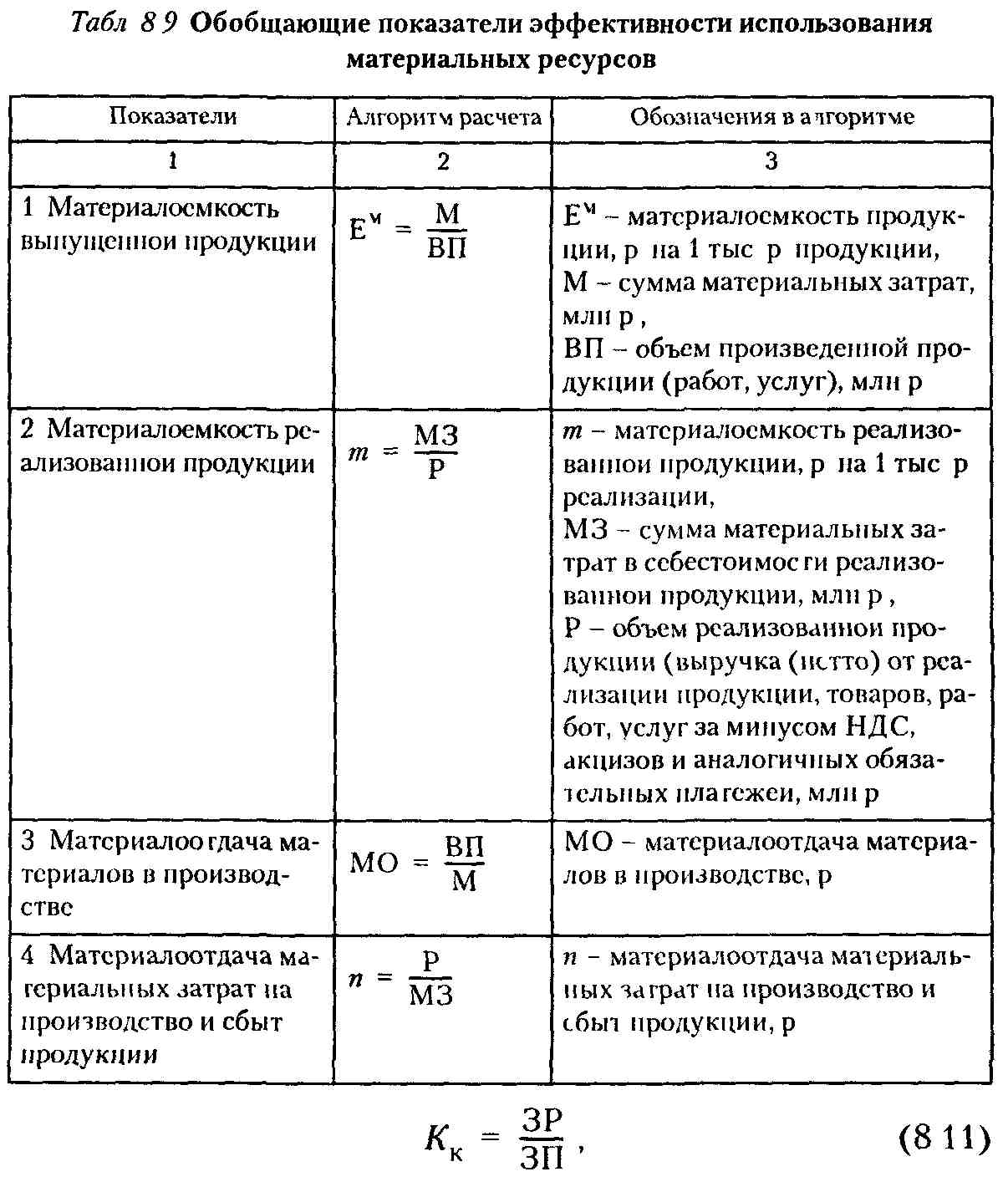

Для характеристики эффективности использования материальных ресурсов рекомендуется применять систему обобщающих и частных показателей (рис. 8.2).

К обобщающим показателям относятся материалоемкость продукции, материалоотдача, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Материалоемкость продукции в отечественной экономической науке и практике определяется как отношение суммы материальных затрат к стоимости произведенной продукции. Этот показатель отражает, сколько материальных затрат приходится на каждую тысячу рублей выпущенной продукции.

Материалоотдача рассчитывается отношением стоимости продукции к сумме материальных затрат Материалоотдача характеризует выход продукции с каждой тысячи рублей потребленных в производстве материалов

Приведенные показатели не в полной мере оценивают уровень эффективности материальных затра г Во-первых, в си лу того что в их расчете используется объем произведенной, не реали-

гюванной еще продукции, эти показатели характеризуют не реальную, а скорее потенциальную эффективность материалов. Во-вторых, они показывают потенциальную эффективность ма-i ериалов только на стадии процесса производства, не отражая их.крфективность на заключительной стадии - сбыте продукции.

Для характеристики же деловой активности предприятия рекомендуется привлекать показатели материалоемкости и материалоотдачи, исчисленные исходя из объема реализации продукции. Потому что только реализованная, признанная обществом и нашедшая своего потребителя продукция может выступать в качестве одного из важнейших оценочных показателей результатов хозяйственной деятельности.

Для расчета материалоемкости и материалоотдачи предлагаются алгоритмы, приведенные в табл. 8.9. Для исчисления удельного веса материальных затрат в себестоимости продукции сумма материальных затрат относится к полной себестоимости выпущенной продукции. Этот показатель отражает не только уровень использования материальных ресурсов, но и структуру производства продукции, т.е. является оно материалоемким или нет. Коэффициент использования материалов определяется путем деления суммы фактических материальных затрат на величину материальных затрат, рассчитанную исходя из плановых калькуляций и фактического выпуска и ассортимента продукции. Он отражает уровень эффективности использования материалов, соблюдения норм расхода материалов.

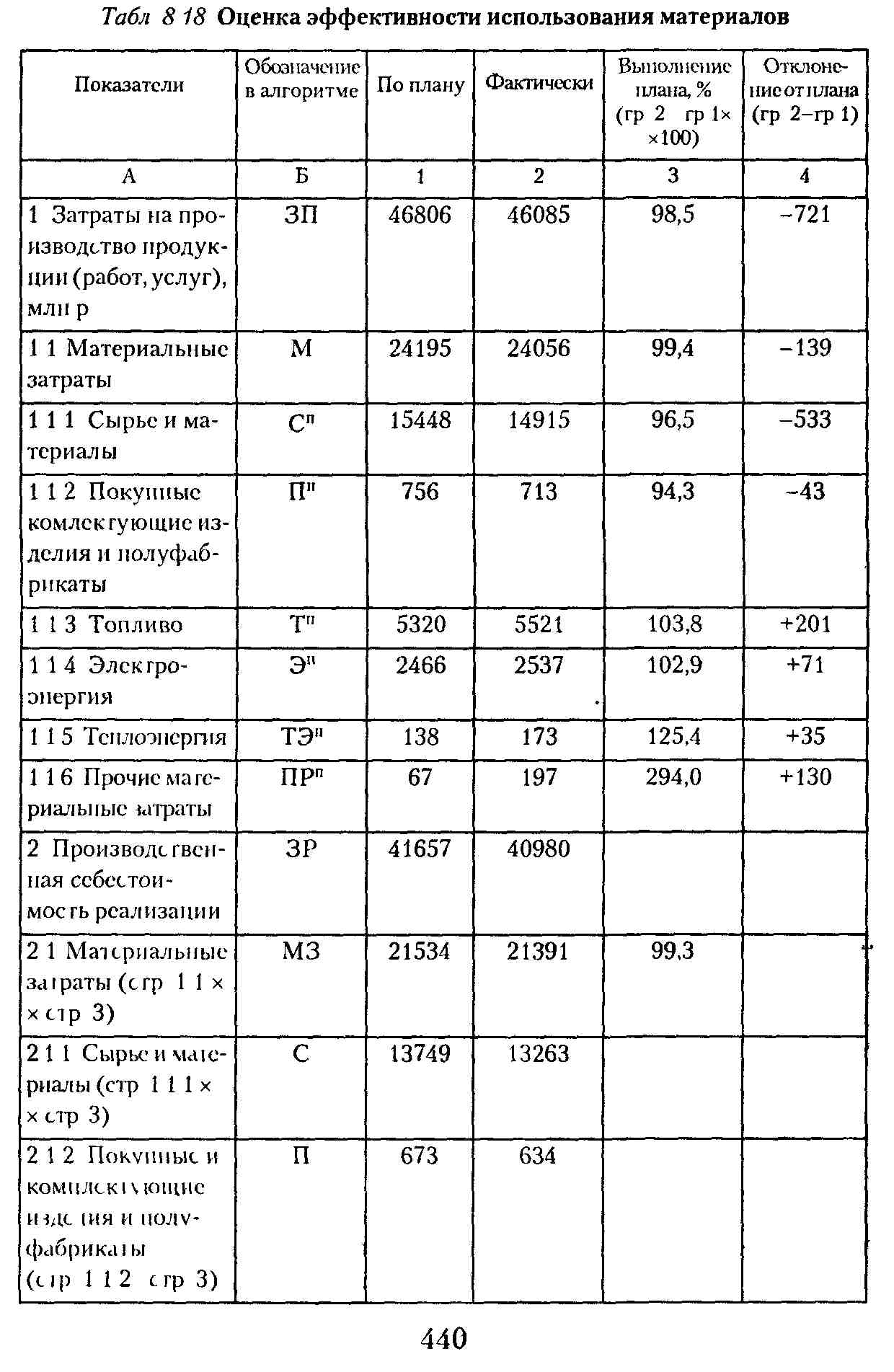

Для обеспечения сопоставимости числителя и знаменателя материалоемкости и материалоотдачи представляется необходимым в расчет этих показателей принимать материальные затраты, включаемые в полную себестоимость реализованной продукции. Вследствие отсутствия названного показателя в бухгалтерской и статистической отчетности, а также в системе бухгалтерского учета его целесообразно определять путем корригирования материальных затрат, отраженных в отчете о затратах на производство и реализацию продукции (ф. № 5-з), на коэффициент соотношения производственной себестоимости реализованной продукции (ф № 2 «Отчет о прибылях и убытках») и затрат на производство (ф. № 5-з):

где МЗ - материальные затраты, включаемые в полную себестоимость реализованной продукции, млн р, М - материальные затраты из ф № 5-з, млн р,Кк- коэффициент корригирования.

где ЗР - производственная себестоимость реализованной продукции из ф № 2, млн р, ЗП - затраты на производство из ф № 5-з, млн р.

Подставив в формулу 8 10 значение коэффициента корри

гирования из формулы 8 11, получим

сумме затрат на производство, коэф.

Согласно формуле 8.12, материальные затраты, включаемые в полную себестоимость реализованной продукции, рассчитываются путем умножения производственной себестоимости реализованной продукции на удельный вес материальных затрат в общей сумме затрат на производство.

Практическое использование рекомендуемой методики корригирования материальных затрат представляется допустимым и целесообразным в силу того, что, во-первых, колебания остатков нереализованной продукции на начало и конец отчетного года бывают, как правило, незначительны и, таким образом, ими можно пренебречь; во-вторых, в пределах одного и того же отчетного периода структура затрат на производство во многом совпадает со структурой себестоимости реализованной продукции.

Коэффициент использования материалов может быть больше или меньше 1. Если он превышает 1, это свидетельствует о том, что фактический расход материалов на отдельные изделия был выше, чем предусмотрено плановыми калькуляциями. Если же коэффициент ниже 1, это означает, что на предприятии материалы использовались рационально, экономно.

Применение обобщающих показателей в анализе позволяет получить лишь общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения. Более конкретную информацию обеспечивает анализ частных показателей. Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости)..

В зависимости от специфики производства частными показателями могут быть: сырьеемкость - в перерабатывающей отрасли; металлоемкость - в машиностроении и металлообрабатывающей промышленности; топливоемкость, энергоемкость - на предприятиях ТЭЦ; полуфабрикатоемкость - в сборочных производствах и т.д.

Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении.

Стоимостный показатель удельной материалоемкости рассчитывается как отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене. Удельная материалоемкость в натуральном и условно-натуральном выражении измеряется количеством израсходованных материальных ресурсов на одно изделие. Для исчисления названных частных показателей используются данные плановых, отчетных калькуляций отдельных изделий и расшифровок к ним (ф. № 1-к).

В экономической литературе и в практической деятельности применяются также показатели параметральной, конструктивной, технологической, относительной удельной материалоемкости, коэффициент использования отдельных видов материалов.

Удельная параметральная материалоемкость определяется отношением материальных затрат на единицу мощности, производительности, грузоподъемности и измеряется в стоимостном и натуральном выражении (на 1кВт • ч, 1 л. с. и т.п.).

Конструктивная удельная материалоемкость представляет собой отношение чистого веса изделий на единицу технического параметра. Она определяется в натуральном выражении, как правило, в кг/л. с.

Удельная относительная материалоемкость рассчитывается как отношение конструктивной материалоемкости изделия к коэффициенту использования материалов на его изготовление.

Коэффициент использования материалов целесообразно определять не только по всему выпуску продукции, но и по отдельным изделиям, узлам, деталям. В этом случае он представляет собой отношение полезного расхода или чистого веса детали, изделия в натуральном выражении к норме или фактическому расходу материалов, потребленных на их изготовление.

В табл. 8.10 приведен алгоритм расчета наиболее важных частных показателей эффективности использования материальных ресурсов.

Анализ приведенных в табл. 8.10 показателей позволяет более четко определять уровень материалоемкости всего выпуска продукции.

Анализ материалоемкости продукции. В экономической литературе рекомендуется несколько методик анализа обобщающих показателей, основанных на разных типах факторных систем В частности, имеются рекомендации по анализу материалоемкости всей продукции по аддитивной, кратной пли мутьтипликативной факторной системе. Предлагаемые

методики не всегда отвечают требованиям соблюдения причинно-следственных связей между результативным показателем и показателями-факторами.

В частности, некоторые ученые-экономисты предлагают кратную факторную модель для анализа обобщающего показателя материалоемкости, в которой факторами выступают числитель и знаменатель расчетной формулы материалоемкости: изменение материальных затрат; изменение объема продукции. При этом упускают из виду, что является причиной, а что -следствием. На наш взгляд, например, не материальные затраты влияют на материалоемкость, а изменение материалоемкости обусловливает изменение величины материальных затрат. Другими словами, необходимо ежедневно рационально, экономно использовать материальные ресурсы, т.е. изо дня в день стремиться к сокращению материалоемкости, а уже в конце месяца подсчитывать общие материальные затраты.

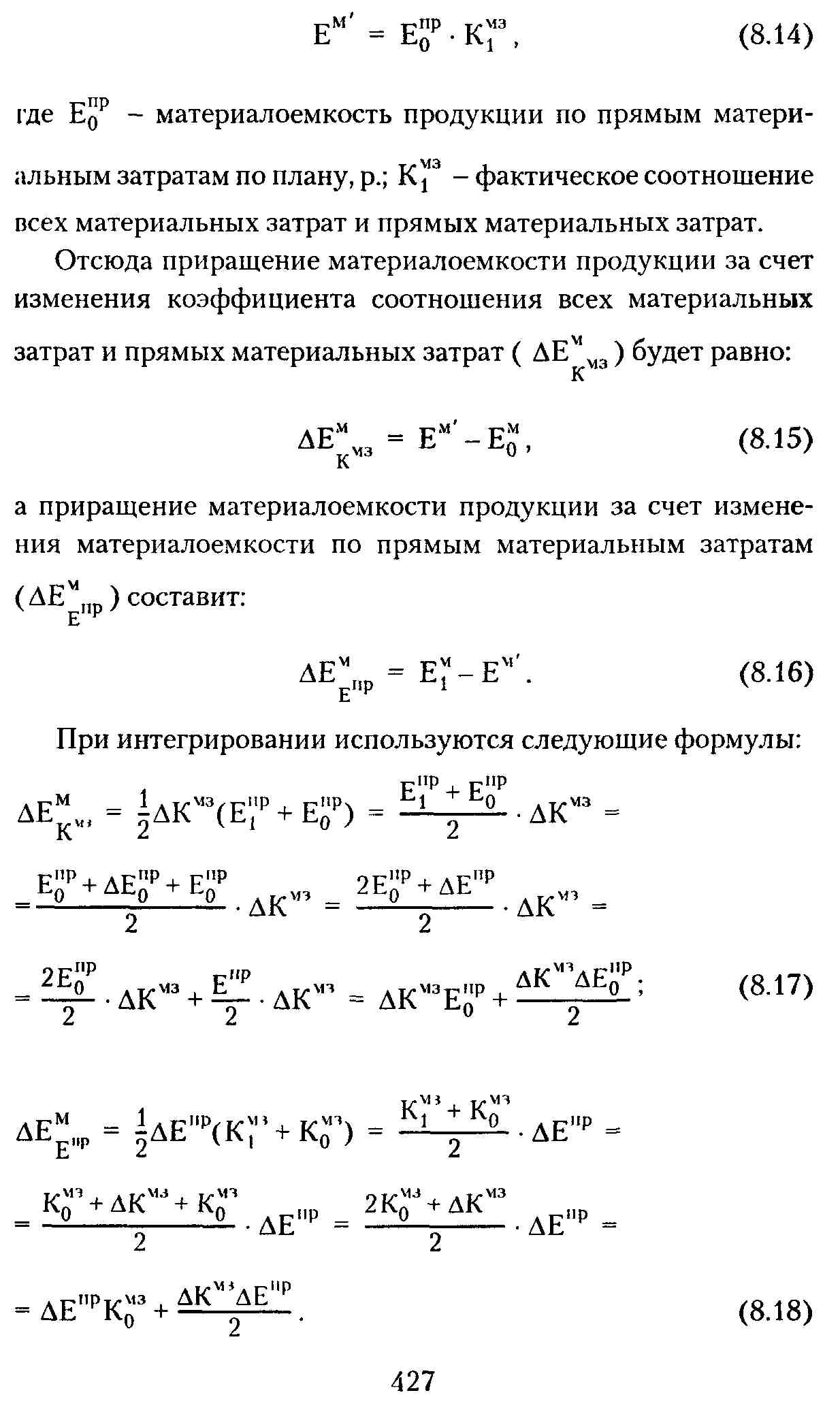

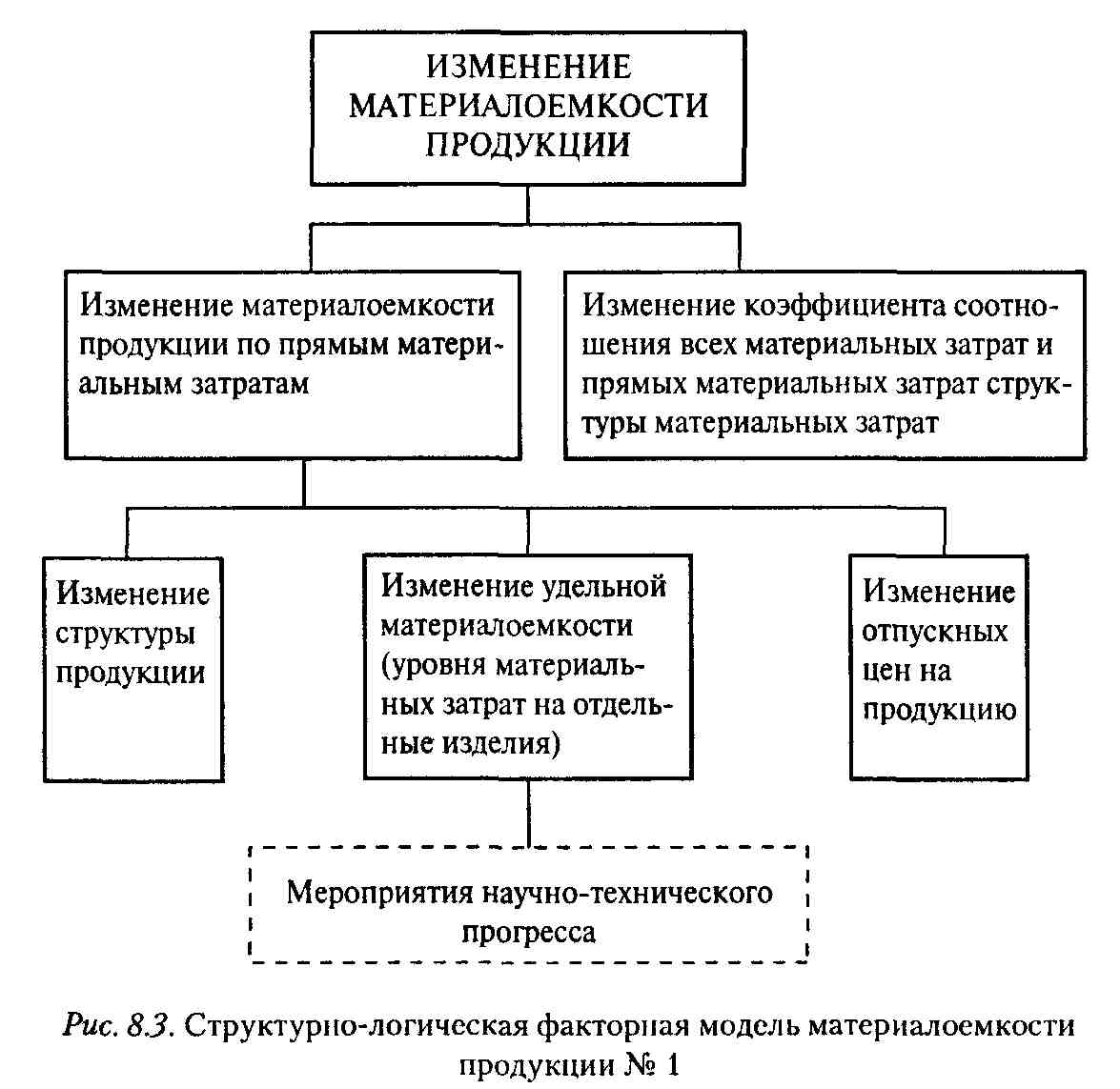

Ниже изложены альтернативные методики анализа материалоемкости. В соответствии с первой из них на показатель материалоемкости выпущенной продукции в первом приближении оказывают влияние (см. рис. 8.2) два фактора: изменение материалоемкости продукции по прямым материальным затратам и изменение коэффициента соотношения всех материальных затрат и прямых материальных затрат (структуры материальных затрат). Математически факторная модель может быть выражена следующим образом:

где Мпр - прямые материальные затраты, млн р.; Епр - материалоемкость продукции по прямым материальным затратам, р.; К4" - коэффициент соотношения всех материальных затрат и прямых материальных затрат.

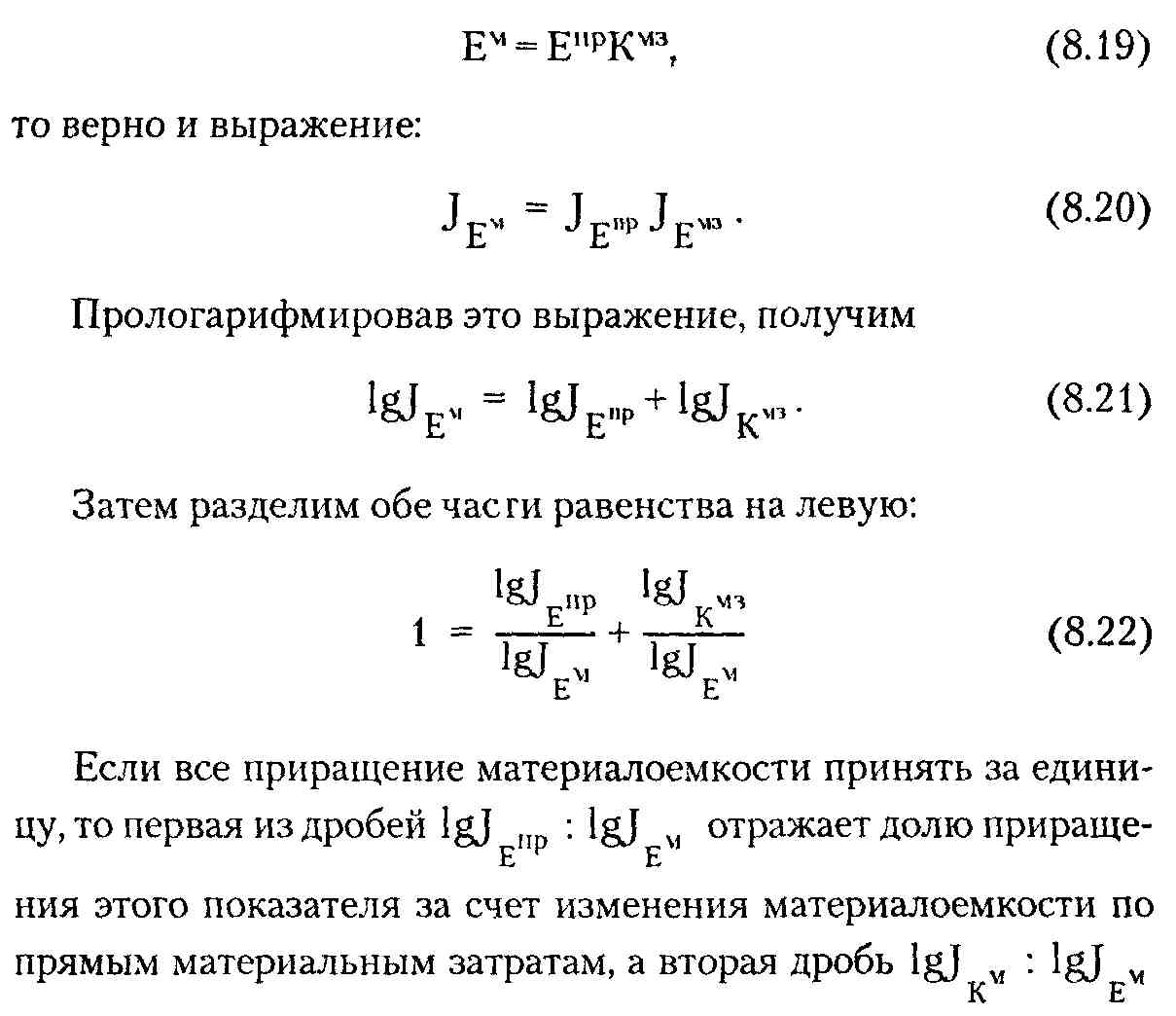

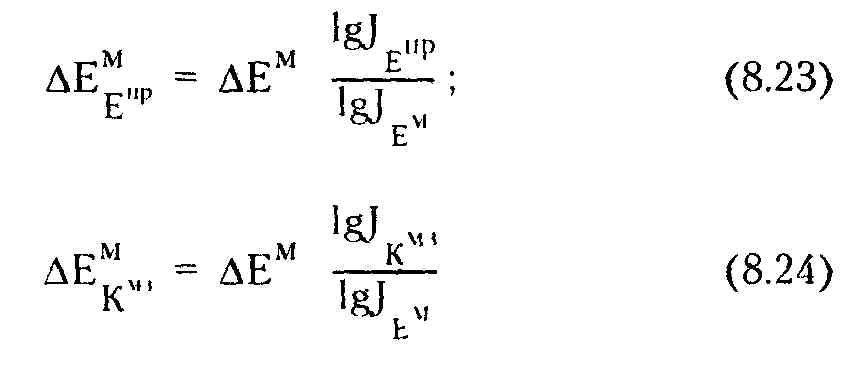

Для расчета влияния факторов первого порядка можно использовать как традиционные приемы анализа - элиминирование, так и математические приемы, например логарифмирование и интегрирование.

Использование одного из известных приемов элиминирования - приема цепных подстановок - предполагает расчет следующей подстановки: материалоемкость по плану при фактическом соотношении всех материальных затрат и прямых материальных затрат (Ем):

|

При логарифмировании следует иметь в виду, что логарифмированию подвергаются не абсолютные значения показателей, а индексы их изменения. Необходимо также учесть, что между индексами изменения показателей сохраняется та же зависимость, что и между самими показателями, т.е. если справедливо равенство

характеризует долю приращения материалоемкости за счет изменения коэффициента соотношения всех материальных и прямых материальных затрат.

Отсюда влияние факторов может быть измерено по следующим формулам

|

Для анализа материалоемкости выпущенной продукции используются данные табл. 8.11.

Из приведенных данных видно, что показатели использования материальных ресурсов улучшились. Общая материалоемкость снизилась по сравнению с предыдущим годом на 25,5 р., или на 5,57 % (94,43 - 100), по сравнению с планом на 4,5 р., или на 1,03 % (98,97 - 100).

Соответственно возросла общая материалоотдача: по сравнению с предыдущим годом на 129 р., или на 5,9 % (105,9 - 100), и по сравнению с планом на 24 р., или на 1,05 % (101,05 - 100).

Аналогичные показатели, исчисленные по прямым материальным затратам, отражают еще более значительное улучшение использования материальных ресурсов по сравнению с планом, однако относительно предыдущего года тенденция противоположная.

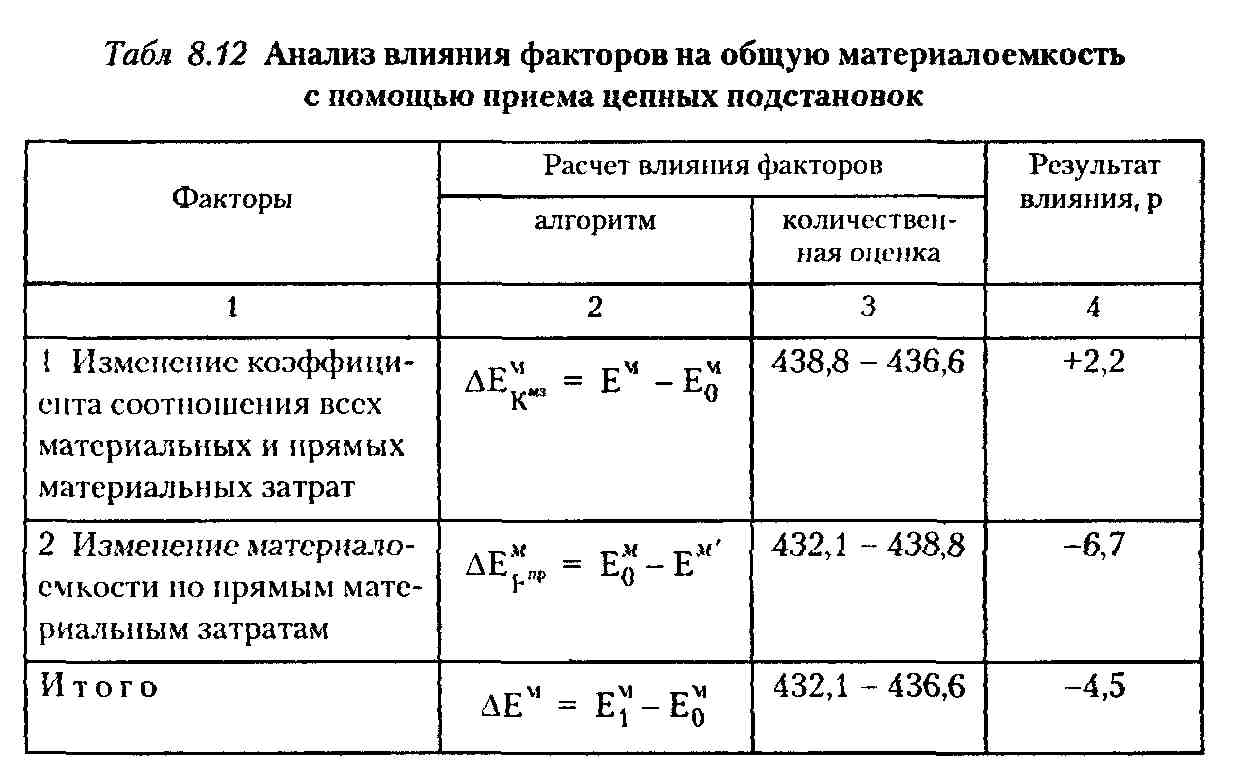

Методика анализа общей материалоемкости (по сравнению с планом) с помощью приема цепных подстановок проиллюстрирована в табл. 8.12. Условная материалоемкость (Ем), рассчитанная по алгоритму (8.14), на анализируемом предприятии составила 438,8 р. на 1 тыс. (Ем' = 395,1 • 1,1107). В анализе используются формулы (8.15), (8.16) и данные табл. 8.11.

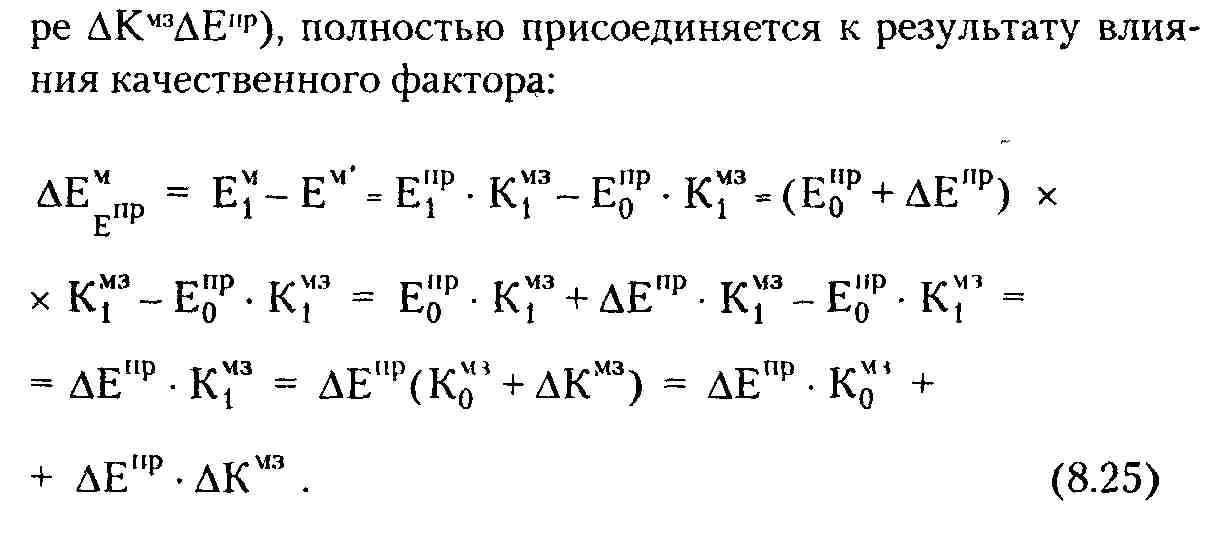

Результаты анализа показывают, что снижение общей материалоемкости произошло вследствие более рационального и эффективного использования материальных ресурсов непосредственно в цехах основного производства. За счет экономии прямых материальных затрат на каждую тысячу выпущенной продукции общая материалоемкость сократилась бы на 6,7 р. Однако увеличение коэффициента соотношения всех материальных и прямых материальных затрат по сравнению с планом свидетельствует об изменении структуры всех материальных затрат: об уменьшении доли прямых и соответствующем возрастании доли косвенных материальных затрат, а также доли материальных затрат в остатках незавершенного производства. Этот фактор обусловил повышение общей материалоемкости на 2,2 р.

Совокупное же влияние обоих факторов обеспечило сокращение общей материалоемкости на 1 ,5 р. (- 6,7 + 2,2).

|

Методика анализа общей материалоемкости выпущенной продукции (база сравнения - план) с использованием интегрального приема приведена в табл. 813. Для расчета влияния факторов привлекаются алгоритмы (8 17), (8 18) и данные табл. 8.11

Использование логарифмического приема в анализе общей материалоемкости проиллюстрировано в табл 8.14. Привлекаются алгоритмы (8 22) - (8 24) и данные табл 8.11 (база сравнения - план)

Несовпадение результатов расчета влияния факторов при разных приемах анализа неслучайно. Оно объясняется специфическими особенностями рассмотренных приемов. Так, при цепных подстановках так называемый результат совместного, одновременного воздействия факторов, выраженный математически в виде произведения их приращений (в нашем приме-

При интегрировании это произведение поровну распределяется между факторами (см. формулы (8.17), (8.18) и табл. 8.13). В процессе же логарифмирования результат совместного воздействия факторов распределяется наиболее объективно, пропорционально экономической весомости, значимости факторов.

Для анализа влияния факторов второго порядка используются расчетные данные планово-экономических служб предприятия о прямых материальных затратах по плану исходя из фактического объема и ассортимента продукции и фактически выпущенной продукции в ценах, принятых в плане.

Влияние изменения структуры продукции на материалоемкость по прямым материальным затратам рассчитывается по формуле

где АЕпрстр - приращение материалоемкости по прямым материальным затратам за счет изменения структуры продукции, р.

На анализируемом предприятии структурные сдвиги продукции обусловили сокращение материалоемкости по прямым материальным затратам на 3,7 р. (391,4 - 395,1). Это свидетельствует о том, что в выпуске продукции увеличилась доля изделий менее материалоемких и соответственно уменьшилась доля изделий более материалоемких.

Количественную оценку влияния уровня материальных затрат на отдельные изделия (удельной материалоемкости) на материалоемкость по прямым материальным затратам можно осуществить по формуле

где АЕпрум - приращение материалоемкости по прямым материальным затратам" за счет изменения уровня материальных затрат на отдельные изделия, р.

В рассматриваемом примере этот фактор обеспечил снижение анализируемого показателя на 1,9 р. (389,5 - 391,4), что свидетельствует о том, что на предприятии сократился уровень материальных затрат на отдельные изделия.

Влияние изменения отпускных цен на продукцию на результативный показатель измеряется по формуле

риальным затратам в результате изменения отпускных цен на продукцию, р.

На анализируемом предприятии вследствие увеличения отпускных цен на продукцию материалоемкость снизилась на 0,5 р. (389 - 389,5).

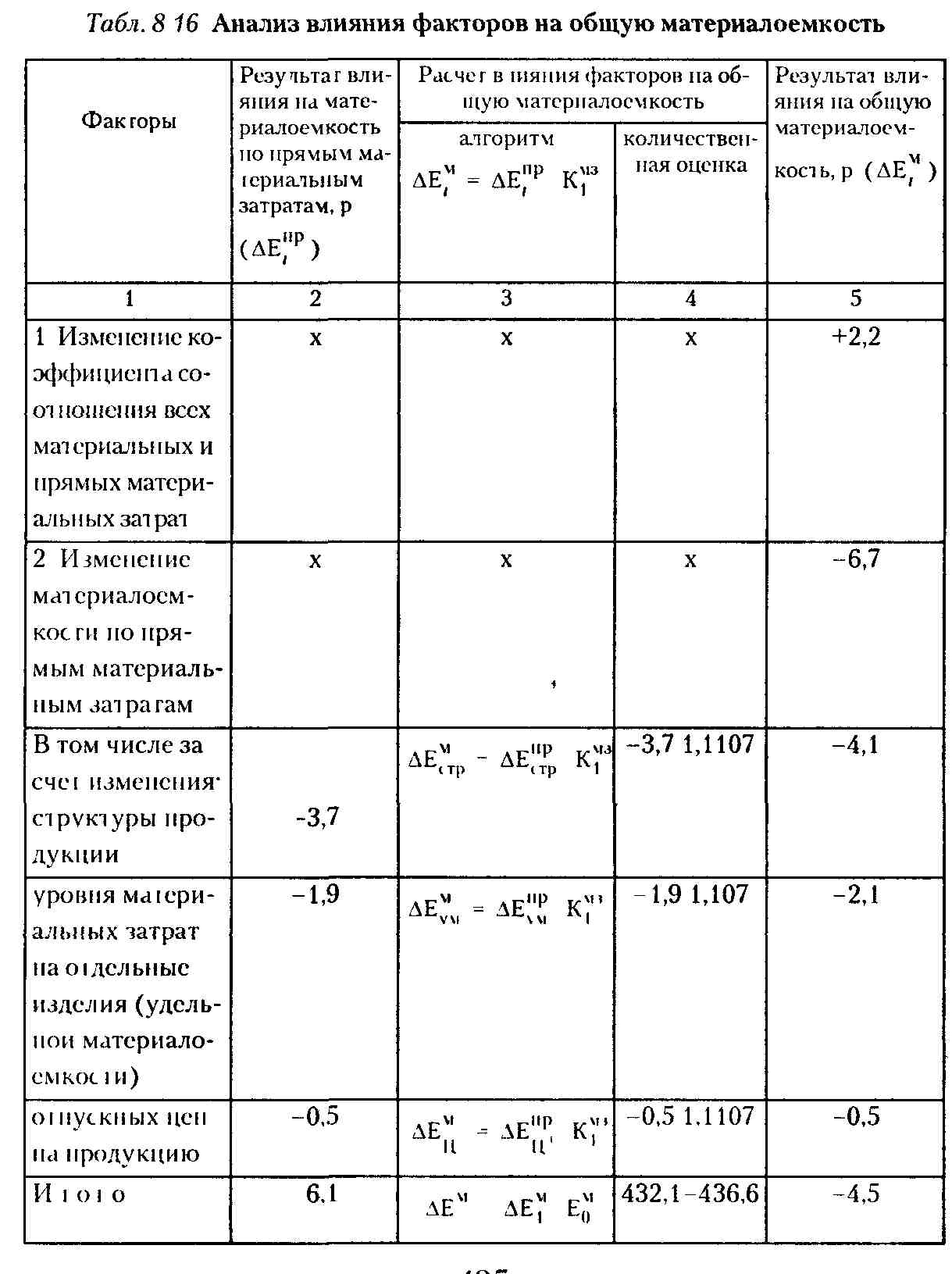

Результаты анализа факторов второго порядка приведены в табл. 8.15.

Данные табл 8.15 свидетельствуют о том, что самым значимым фактором снижения материалоемкости стало уменьшение доли наиболее материалоемких изделий в общем выпуске продукции Этот фактор обусловил 60,7 % от общего снижения материалоемкости. Около трети снижения материалоемкости (31,1 %) обеспечено сокращением удельной материалоемкости отдельных изделий.

Для измерения влияния факторов второго порядка на общую материалоемкость рекомендуется формула

емкости по прямым материальным затратам за счет г-го фактора второго порядка, р.

В табл. 8.16 обобщены результаты анализа влияния факторов двух порядков на материалоемкость выпущенной продукции.

|

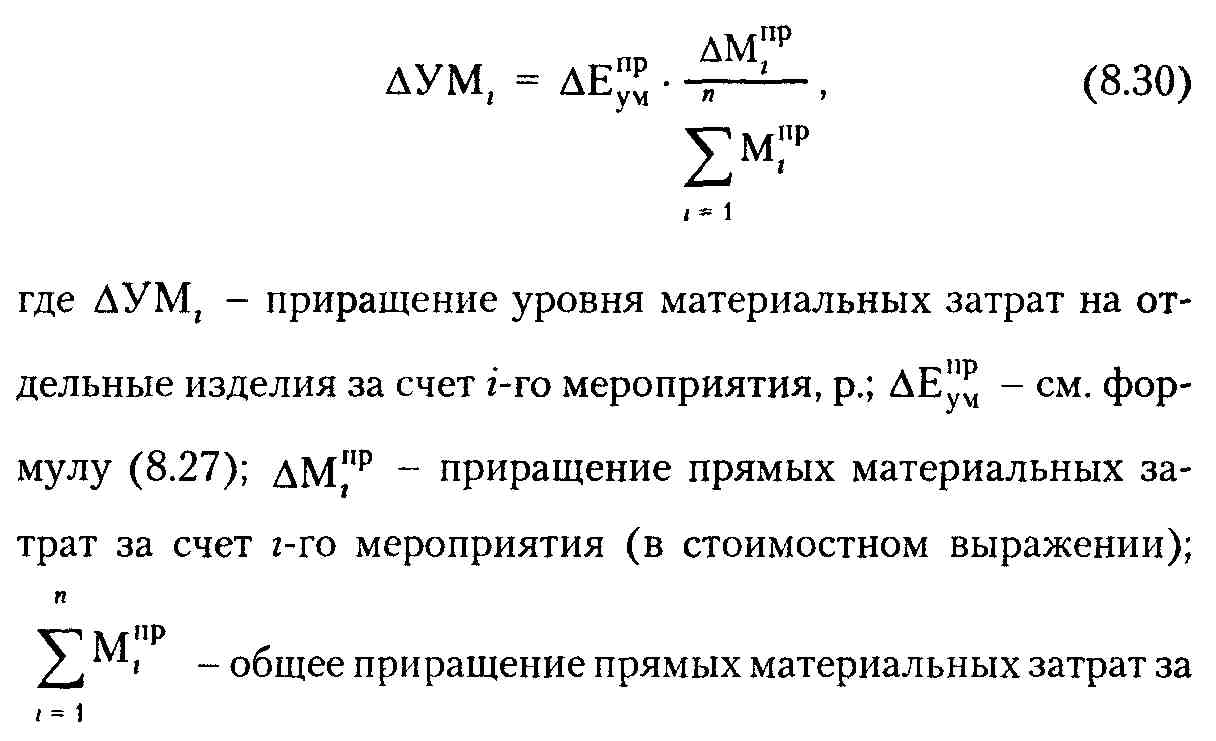

На изменение уровня материальных затрат на отдельные изделия (удельной материалоемкости изделий) оказывают влияние мероприятия научно-технического прогресса (рис. 8.3), обусловливающие изменение нормативного расхода материальных ресурсов и замену одного их вида другим. Основными мероприятиями являются: совершенствование конструкторских характеристик изделий; внедрение новой техники, прогрессивной технологии; механизация и автоматизация производства; модернизация оборудования; укомплектование рабочих мест специальным инвентарем, инструментом и специальной оснасткой, заготовками, деталями, узлами; внедрение новых прогрессивных видов сырья, материалов, топлива и замена неперспективных; повышение уровня квалификации работников и др. Воздействие этих мероприятий на уровень материальных затрат на отдельные изделия (удельную материалоемкость) целесообразно исчислять с помощью приема долевого участия по формуле

счет всех проведенных мероприятий (в стоимостном выражении); п - число мероприятий, проведенных на предприятии за анализируемый период.

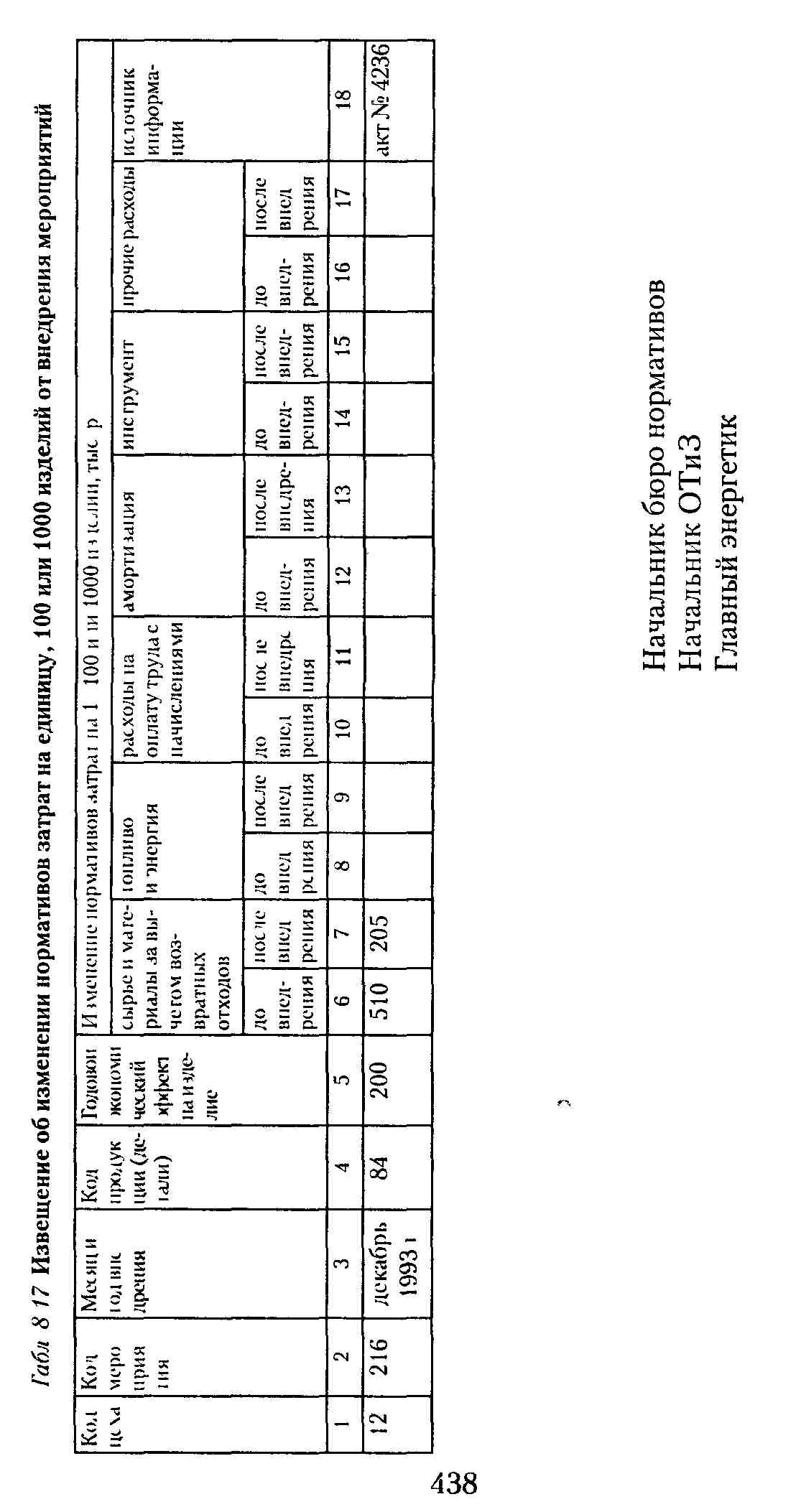

Для анализа влияния мероприятий используются данные первичного учета (акты о внедрении мероприятий с приложениями), накопительные ведомости, извещения об изменении нормативов затрат от внедрения мероприятий и др.

На стадии планирования мероприятий определяется их ожидаемая (плановая) эффективность, которая учитывается при составлении плановых калькуляций на изделия и, таким образом, отражается на величине материальных затрат по плану. Источниками же воздействия научно-технического прогресса на отклонения показателей использования материальных ресурсов от их запланированного уровня являются: сверхплановая эффективность мероприятий (несовпадение их фактической эффективности с ожидаемой); фактическая эффективность проведенных мероприятий, не предусмотренных планом внедрения.

Извещения об изменении нормативов затрат (табл. 8.17) поступают экономисту цеха, который на их основании устанавливает фактическую эффективность мероприятий и ее отклонение от ожидаемой.

|

Методику расчета влияния мероприятий на уровень материальных затрат на отдельные изделия можно рассмотреть на следующем примере. Допустим, проведение всех мероприятий обеспечило сверхплановое уменьшение материальных затрат на сумму 1,1 млн р. Планируемая экономия материалов по мероприятию, приведенному в табл. 8.17, - 55 тыс. р. Сверхплановое снижение норматива расхода материалов за счет этого мероприятия составит 250 тыс. р. [(205 - 510) - (- 55)], а сокращение уровня материальных затрат на отдельные изделия (удельной материалоемкости) - 0,7 р. (см. табл. 8.15 и формулу (8.30)):

|

|

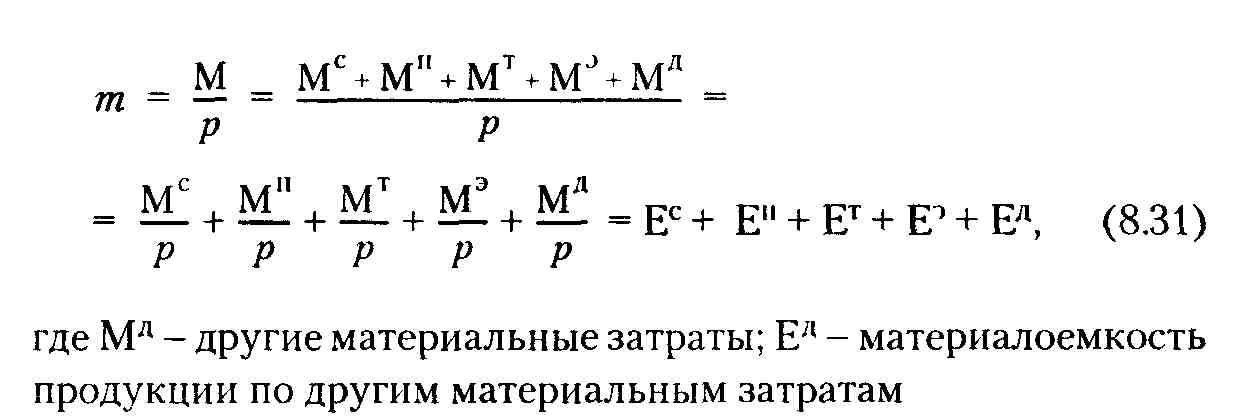

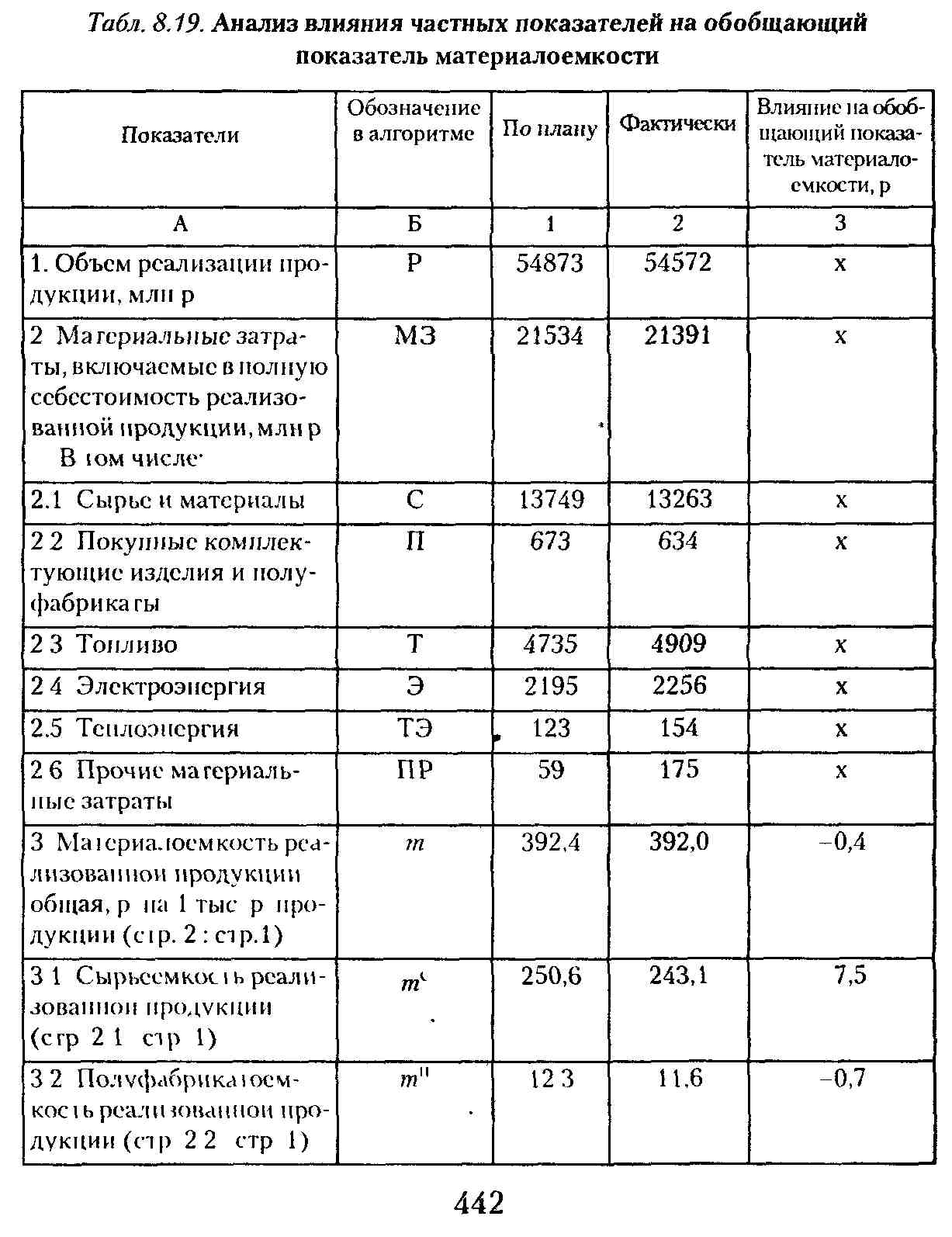

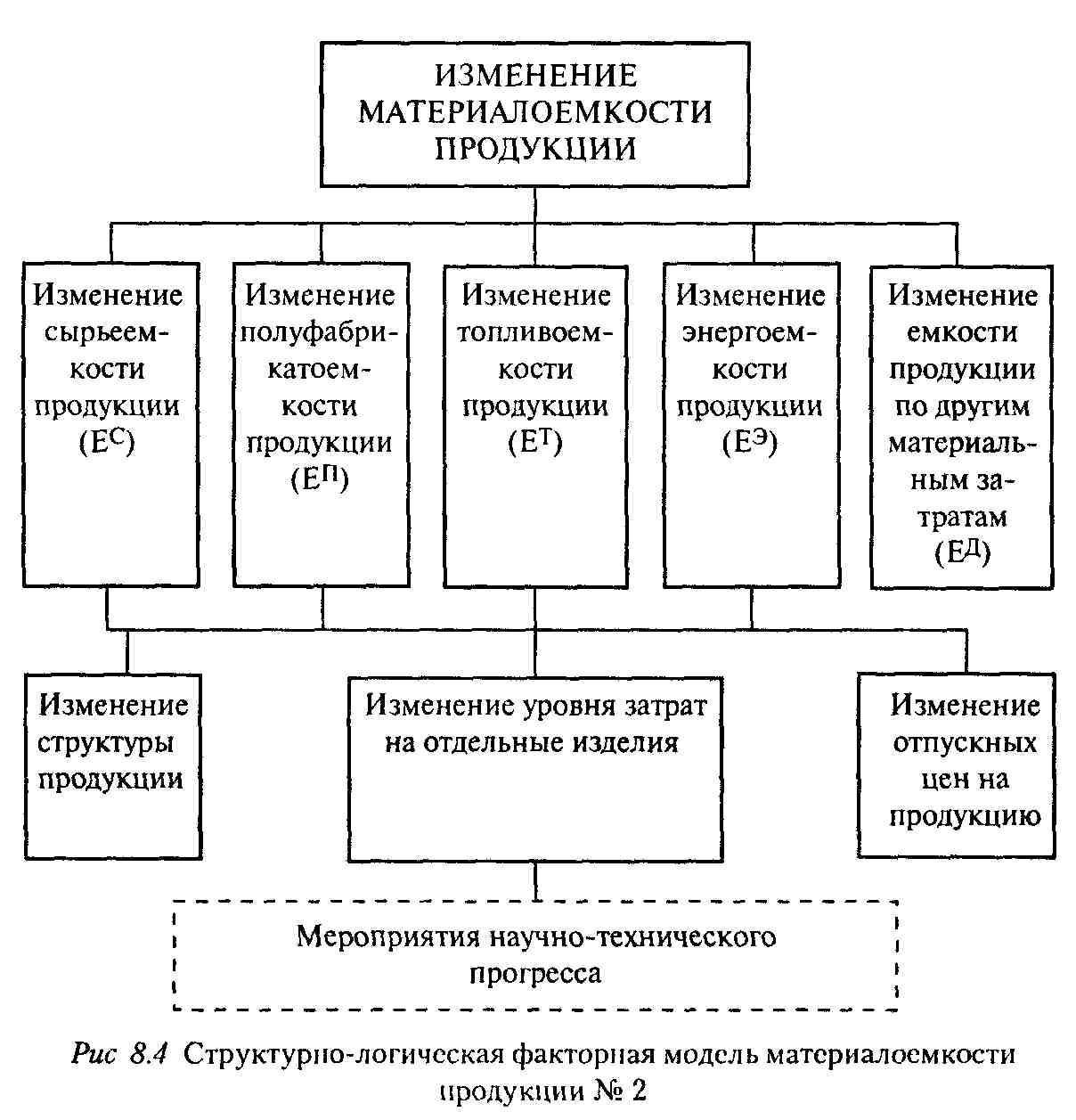

В соответствии с другой методикой на обобщающий показатель материалоемкости реализованной продукции в первом приближении оказывает влияние изменение ее частных показателей (см. рис. 8.4). Зависимость результативного показателя от факторных математически может быть выражена факторной моделью аддитивного типа:

тысячу рублей реализованной продукции. Соответственно на 0,1 процентных пункта (100,1 - 100), или на 0,003 р., возросла по сравнению с планом материалоотдача.

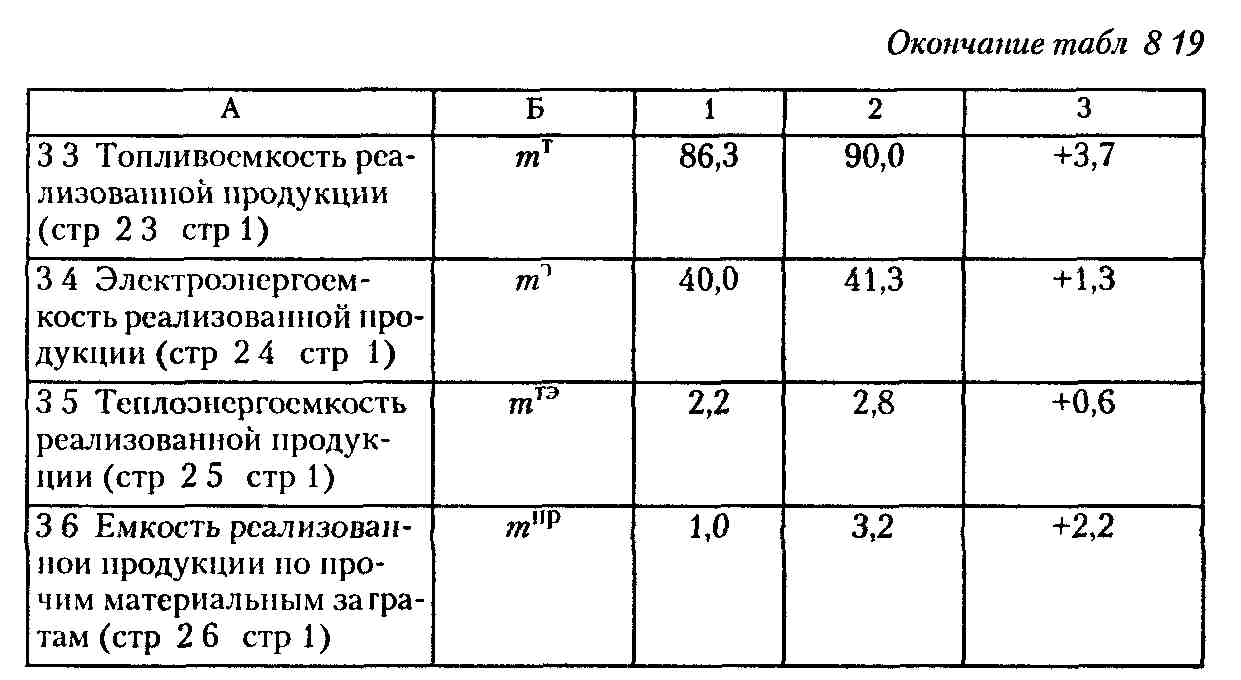

Расчеты влияния факторов и результаты анализа обобщены в табл 8 19

Влияние факторов модели аддитивного типа определяется без привлечения сложных аналитических приемов посредством сравнения и прямого счета Так, снижение материалоемкости реализованной продукции по сравнению с планом на 0,4 р было обусловлено сокращением сырьеемкостн и полуфабрикатоем-кости За счет зтих факторов общая материалоемкость могла

бы уменьшиться по сравнению с запланированным уровнем на 8,2 р. (- 7,5 - 0,7), однако повышение топливоемкости, электроэнергоемкости, теплоэнергоемкости и емкости реализованной продукции по прочим материальным затратам соответственно на 3,7 р.; 1,3 р.; 0,6 р. и 2,2 р. сократило возможное снижение общей материалоемкости на 7,8 р. (3,7 + 1,3 + 0,6 + 2,2). В конечном счете в результате воздействия всех факторов она уменьшилась на 0,4 р. на каждую тысячу рублей реализованной продукции (- 8,2 + 7,8).

При аддитивном типе факторной системы влияние факторных показателей на результативный определяется прямым счетом - путем сравнения соответствующих показателей с их базисным значением (в нашем примере - с планом).

Данные табл. 8.19 показывают, что снижение материалоемкости продукции по сравнению с планом на 4,5 р. произошло вследствие сокращения сырьеемкости, полуфабрикатоемкости и емкости продукции по другим материальным затратам соответственно на 5,3, 1,9 и 6,1 р. При прочих равных условиях за счет этих факторов материалоемкость могла бы уменьшиться на 13,3 р. (5,3 +1,9 + 6,1) Однако повышение топливо- и энергоемкости соответственно на 6,3 и 2,5 р. уменьшило возможную экономию материальных ресурсов на 1 тыс. р. продукции на 8,8 р (6,3 + 2,5). Результатом влияния всех названных факторов явилось снижение материалоемкости на 4,5 р. (13,3 - 8,8).

Изменение частных показателей материалоемкости обусловлено сдвигами в структуре материальных затрат Так, уменьшение показателей свидетельствует о сокращении доли соответствующих видов затрат в общей их сумме, увеличение же показателей отражает обратную тенденцию - возрастание доли затрат определенных видов материальных ресурсов в общей сумме материальных затрат.

Методика анализа влияния факторов второго и третьего порядков на материалоемкость продукции аналогична изложенной выше с той лишь разницей, что при анализе факторов структурно-логической модели № 2 в расчет принимаются не

все материальные затраты, а соответствующие их виды. Так, при анализе воздействия факторов на сырьеемкость в табл. 8.14 приводятся данные о сырье и материалах, при анализе энергоемкости - данные об энергии и т.д.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 4745; Нарушение авторских прав?; Мы поможем в написании вашей работы!