КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Предельные издержки

|

|

|

|

Постоянные, переменные и валовые издержки. Средние издержки.

Как уже говорилось выше, все виды издержек фирмы в краткосрочном периоде делятся на постоянные и переменные.

Постоянные издержки (FC - fixed cost) - такие издержки, величина которых остается постоянной при изменении объема выпуска продукции. Постоянные издержки неизменны при любом уровне производства. Фирма должна их нести даже в том случае, когда не производит продукцию.

Переменные издержки (VC - variable cost) - это издержки, величина которых меняется при изменении объема выпуска продукции. Переменные издержки увеличиваются по мере роста объема производства.

Валовые издержки (ТС - total cost) - это сумма постоянных и переменных издержек. При нулевом уровне выпуска продукции валовые издержки равны постоянным. По мере увеличения объема производства они увеличиваются в соответствии с ростом переменных издержек.

От величины совокупных постоянных, совокупных переменных и валовых издержек зависят средние издержки фирмы. Средние издержки определяются в расчете на единицу выпущенной продукции. Они обычно используются для сравнения с ценой единицы продукции.

В соответствии со структурой совокупных издержек фирмы различают средние постоянные (AFC - average fixed cost), средние переменные (AVC - average variable cost), средние валовые (АТС - average total cost) издержки. Они определяются следующим образом:

AFC= FC /Q; (4.5)

AVC=VC/ Q; (4.6)

ATC=TC / Q = AFC + AVC. (4.7)

Одним из важных показателей являются предельные издержки. Предельные издержки (МС - marginal cost) - это добавочные издержки, связанные с производством каждой дополнительной единицы продукции. Другими словами, они характеризуют изменение валовых издержек, вызванное выпуском каждой дополнительной единицы продукции. Предельные издержки определяются следующим образом:

|

|

|

МC =∆ TC/ ∆ Q = ∆ VC /∆ Q. (4.8)

Динамика совокупных, средних и предельных издержек фирмы с использованием гипотетических данных приведена в таблице 4.1.

Таблица 4.1

Динамика совокупных, предельных и средних издержек фирмы

в краткосрочном периоде

| Объем выпуска продукции, ед. Q | Совокупные издержки, руб. | Предельные издержки, руб. МС | Средние издержки, руб. | ||||

| Постоян-ные FC | Перемен- ные VC | Валовые ТС | Постоян-ные AFC | Перемен- ные АVC | Валовые АТС | ||

| - | - | - | - | ||||

| 42,5 | 92,5 | ||||||

| 33,3 | 36,7 | ||||||

| 31,8 | 56,8 | ||||||

| 16,7 | 25,3 | ||||||

| 14,3 | 23,6 | 37,9 | |||||

| 12,5 | 22,6 | 35,1 | |||||

| 11,1 | 22,3 | 33,4 | |||||

| 22,6 | 32,6 | ||||||

| 9,1 | 23,4 | 32,5 | |||||

| 8,3 | 25,3 | 33,6 | |||||

| 7,7 | 28,5 | 36,2 | |||||

| 7,1 | 32,9 | ||||||

| 6,7 | 38,6 | 45,3 | |||||

| 6,3 | 46,8 | 53,1 |

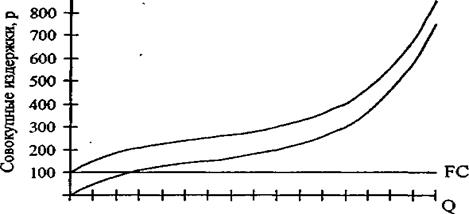

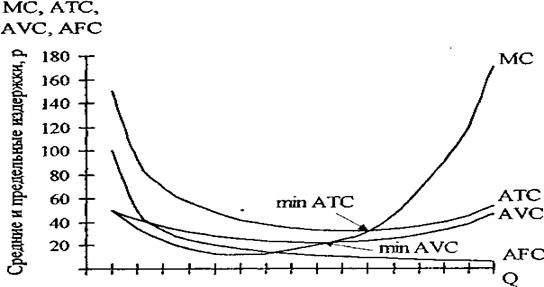

На основании данных таблицы построим графики постоянных, переменных и валовых (рис. 4.1), а также средних и предельных (рис. 4.2) издержек.

| TC, VC, FC |

|

| 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 Рис. 4.1 Кривые постоянных, переменных и общих (валовых) издержек фирмы |

График постоянных издержек FC представляет собой горизонтальную линию. Графики переменных VC и валовых ТС издержек имеют положительный наклон. При этом крутизна кривых VC и ТС сначала уменьшается, а затем в результате действия закона убывающей отдачи увеличивается.

График средних постоянных издержек AFC имеет отрицательный наклон. Кривые средних переменных издержек AVC, средних валовых издержек АТС и предельных издержек МС имеют дугообразную форму, т.е. сначала снижаются, достигают минимума, а затем приобретают возвышающийся вид.

|

|

|

Обращает на себя внимание зависимость между графиками средних переменных AVC и предельных МС издержек, а также между кривыми средних валовых АТС и предельных МС издержек. Как видно на рис. 4.2, кривая МС пересекает кривые AVC и АТС в точках их минимума. Это вызвано тем, что пока предельные, или добавочные, издержки, связанные с производством каждой дополнительной единицы продукции, меньше средних переменных или средних валовых издержек, которые были до производства данной единицы, средние издержки снижаются. Однако, когда предельные издержки определенной единицы продукции превысят средние, которые были до ее изготовления, средние переменные и средние валовые издержки начинают увеличиваться. Следовательно, равенство предельных издержек со средними переменными и средними валовыми издержками (точки пересечения графика МС

с кривыми AVC и АТС) достигается при минимальном значении последних.

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

|

Рис. 12.2. Кривые средних и предельных издержек фирмы

Между предельной производительностью и предельными издержками существует обратная зависимость. До тех пор пока предельная производительность переменного ресурса увеличивается, и закон убывающей отдачи не действует, предельные издержки снижаются. Когда предельная производительность достигает максимума, предельные издержки становятся минимальными. Затем, когда начинает действовать закон убывающей отдачи, и предельная производительность снижается, предельные издержки увеличиваются. Таким образом, кривая предельных издержек МС является зеркальным отражением кривой предельной производительности МР. Аналогичная взаимосвязь существует также между графиками средней производительности и средних переменных издержек.

Поведение фирмы в краткосрочном периоде

Краткосрочным периодом называют такой период, в течение которого производственные мощности каждой фирмы фиксированы, а выпуск может быть изменен за счет изменения объемов использования переменных ресурсов. Общее число фирм в отрасли остается неизменным.

|

|

|

Одна из основных целей любой фирмы, с точки зрения микроэкономики, - получить максимальную валовую прибыль ТB. Она определяется следующим образом:

ТB = TR - ТС. (4.9)

В случае отрицательного значения ТB фирма несет валовой убыток.

Объем производства, при котором прибыль фирмы максимальна (убытки минимальны), называется равновесным выпуском. Для определения фирмой оптимального, наиболее выгодного объема производства могут быть использованы два метода (подхода):

1) сопоставление валовой выручки с валовыми издержками;

2) метод предельного (маргинального) анализа.

Первый метод предполагает постепенное изменение фирмой объемов выпускаемой продукции и сопоставление для каждого объема общей выручки и общих издержек. Этот метод успешно может применяться на рынке совершенной конкуренции, так как на этом рынке цена каждой единицы продукции одинакова, поскольку не зависит ни от одного субъекта рынка. Для остальных рынков этот метод часто называют методом проб и ошибок. Изменение объемов выпуска может сопровождаться изменением как издержек производства, так и рыночной цены товара, что затрудняет получение достоверных результатов анализа, а проверка всех вариантов на практике может потребовать слишком больших затрат времени, а в некоторых случаях – даже привести к убыткам.

Логика предельного анализа такова: прибыль может быть представлена не только как разница между общей выручкой и общими убытками, но и как сумма прибылей (убытков) от каждой единицы продукции:

= TR – ТС = (R1 – C1) + (R2 – C2) + …+ (Rn – Cn) +… =

= TR – ТС = (R1 – C1) + (R2 – C2) + …+ (Rn – Cn) +… =

= Σ (Ri – Ci) (4.10)

при условии, что i изменяется от единицы до величины, ограниченной лишь производственными мощностями фирмы.

Эта сумма будет увеличиваться до тех пор, пока выручка от реализации дополнительной единицы продукции (предельная выручка) больше, чем издержки на производство этой единицы (предельные издержки). Таким образом, условие максимизации прибыли принимает вид:

MR = MC. (4.11)

Поскольку во многих случаях при всех уровнях производства отсутствует точное равенство предельной выручки и предельных издержек, то фирме следует произвести последнюю единицу продукции, при выпуске которой MR > МС.

|

|

|

При применении предельного анализа следует учитывать, что это равенство для большинства фирм наступает дважды (рис. 4.3.).

Р МС

Р МС

0 Q1 Q2 Q

Рис.4.3.Условия равенства предельных издержек и предельной выручки

Первый раз, когда дополнительная единица перестанет быть убыточной (Q1), поскольку необходимо обеспечить объем выпуска, компенсирующий общие издержки производства, и лишь второй раз (объем Q2) – это условие максимизации прибыли (минимизации убытков). В тех случаях, когда даже при оптимальном объеме фирма все же несет убытки, встает вопрос о целесообразности продолжения деятельности фирмы. То есть перед предпринимателем встает вопрос, в каком случае убытки будут больше - в случае продолжения деятельности или в случае ее прекращения. Особенностью краткосрочного периода является неизменность производственных мощностей и, следовательно, общих постоянных издержек фирмы. Поэтому до тех пор, пока общая выручка фирмы полностью компенсирует всю массу переменных издержек и хотя бы часть постоянных, несмотря на убытки деятельность выгоднее продолжать, так как в случае ее прекращения предпринимателю придется всю массу постоянных издержек выплачивать из своего кармана. Если же общая выручка меньше переменных издержек, деятельность следует прекратить.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 800; Нарушение авторских прав?; Мы поможем в написании вашей работы!