КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Визначення очікуваної дохідності і ризику портфеля

|

|

|

|

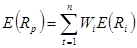

Очікуваний дохід портфеля залежить від очікуваної дохідності кожного цінного папера, що міститься в портфелі та його питомої ваги в портфелі. Формула очікуваної дохідності портфеля з двох цінних паперів має такий вигляд:

E (Rp) = W 1 E (Ri) + W 2 E (Rj),

де E (Rp) — очікуваний дохід портфеля;

Wi і Wj — питома вага цінних паперів у портфелі (W — Weight — вага) за умови, що Wi + Wj = 1;

E (Ri), E (Ri) — очікувані дохідності цінних паперів у портфелі.

Припустимо, що в портфелі дві акції i і j із такими показниками:

| Акція | Очікувана дохідність | Питома вага |

| i | 0,78 | 0,7 |

| j | 0,58 | 0,3 |

Тоді:

E (Rp) = 0,78 (0,7) + 0,58 (0,3) = 0,72 = 7,2 %.

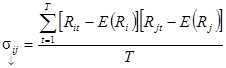

Ризик портфеля залежить від питомої ваги кожного цінного папера в портфелі і коваріації їхніх доходів. Формула визначення варіації (мінливості) портфеля:

,

,

де  — варіація портфеля (вимір ризику); Wi і Wj — питома вага кожного цінного папера в портфелі;

— варіація портфеля (вимір ризику); Wi і Wj — питома вага кожного цінного папера в портфелі;  и

и  — варіації (коливання) доходів цінних паперів; s ij — коваріація доходів двох цінних паперів; 2 — коефіцієнт.

— варіації (коливання) доходів цінних паперів; s ij — коваріація доходів двох цінних паперів; 2 — коефіцієнт.

Використовуємо ті самі дані, що й в обчисленні очікуваного доходу. Додатково нам треба визначити показник коваріації sij за формулою:

,

,

де Т — число періодів, використовуваних для визначення коваріації.

1) Визначаємо стандартне відхилення для кожного цінного папера в кожному році:

| Рік | Акція i | Акція j | ||||||||

| Дохід | — | Середня | = | Відхилення від середньої | Дохід | — | Середня | = | Відхилення від середньої | |

| 0,18 | — | 0,078 | = | –0,102 | 0,14 | — | 0,058 | = | –0,082 | |

| 0,15 | — | 0,078 | = | –0,072 | 0,09 | — | 0,058 | = | –0,032 | |

| –0,13 | — | 0,078 | = | –0,208 | 0,02 | — | 0,058 | = | –0,038 | |

| 0,5 | — | 0,078 | = | –0,028 | –0,03 | — | 0,058 | = | –0,088 | |

| 0,14 | — | 0,078 | = | –0,062 | 0,07 | — | 0,058 | = | –0,012 |

2) Визначаємо коваріацію (множимо відхилення від середньої за акцією i на відхилення від середньої за акцією j):

|

|

|

| Рік | Акція i | Акція j | |||

| –0,102 | ´ | –0,082 | = | 0,0084 | |

| –0,072 | ´ | –0,032 | = | 0,0023 | |

| –0,208 | ´ | –0,038 | = | 0,0079 | |

| –0,028 | ´ | –0,088 | = | 0,0025 | |

| –0,062 | ´ | –0,012 | = | 0,0007 | |

| 0,218 |

3) Визначаємо показник коваріації за п’ятирічний період:

.

.

4) Визначаємо варіацію (мінливість) портфеля:

.

.

5) Визначаємо стандартне відхилення портфельного доходу (тобто його ризик):

.

.

Можливий другий варіант розв’язання задачі.

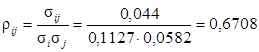

Для визначення ризику можна використовувати не тільки показник коваріації, а й коефіцієнт кореляції, що між собою тісно пов’язані.

1) Визначаємо s i і s j:

,

,  .

.

2) Визначаємо коефіцієнт кореляції за формулою:

.

.

3) Вносимо зміни у формулу і визначаємо варіацію портфеля:

= (0,7)2(0,0127) + (0,3)2(0,0034) + 2(0,7)(0,3)(0,6708)(0,1127)(0,0583) =

= 0,00622 + 0,000306 + 0,00185 = 0,0084.

Коефіцієнт кореляції являє собою розщеплену по суті зважену коваріацію. Це означає, що коефіцієнт кореляції коливається від +1 до –1. Якщо коефіцієнт кореляції більше 0, то це означає, що дві змінні (у даному випадку доходи за двома акціями) змінюються в одному напрямку. Портфельний ризик буде залежати від ризику кожної акції окремо і питомої ваги кожної акції в портфелі. Чим менша тіснота зв’язку між рухом доходів від акцій, тим нижчий можливий ризик. У випадку, коли коефіцієнт становить –1, рух доходів за акціями відбувається у різних напрямках. Інвестор звичайно прагне створити портфель із нульовою варіацією через регулювання питомими вагами акцій.

Дохідність і ризик портфеля з множиною цінних паперів визначаються за формулами:

,

,

,

,

де n — число цінних паперів у портфелі.

Отже, математично дохід і ризик визначаються за тими самими рівняннями, що й у портфелі з двома змінними, змінюється тільки число цінних паперів (n).

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 371; Нарушение авторских прав?; Мы поможем в написании вашей работы!