КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Коммерческие (ст 12) (внепроизводственные) расходы

|

|

|

|

Общехозяйственные (9 ст) (общезаводские) расходы

Включают:

• Затраты на заработную плату АУП предприятия с отчислениями на социальные взносы,

• Затраты на командировочные и служебные разъезды;

• Затраты на содержание легкового транспорта,

• Канцелярские, почтовые расходы;

• Амортизация зданий управления;

• Затраты на текущий ремонт зданий;

• Другие затраты, связанные с управлением предприятием.

Зобщезав.=Кобщ*(ЗП осн+ЗП доп), где:

Кцех- установленный предприятием норматив общезаводских расходов, К цех ≈ 2 (200%)

Прочие производственные расходы (ст. 11)

Включают: Затраты гарантийный ремонт и обслуживание выпущенной продукции.

Зпр.=Кпр*С произв где:

Кпр- статистически обоснованный норматив списания затрат по гарантийному ремонту и обслуживанию, К пр ≈ 0,05,

Спроизв – производственная себестоимость продукции.

Связаны с реализацией продукции: транспортные, рекламные, маркетинговые

Звнепр.=Квнепр*С произв где:

Квнепр- обоснованный норматив списания внепроизводственных затрат на себестоимость продукции, К внепр ≈ 0,05-0,1.

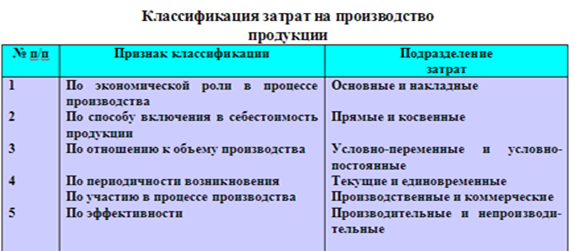

Приведем классификацию затрат, по общепринятым на предприятиях признакам.

Основными называют затраты, непосредственно связанные с технологическим процессом перевозки (транспортным процессом) – на сырье и основные материалы, комплектующие, топливо и др.

Накладные расходы образуются в связи с организацией, обслуживанием производства услуги и управления им. Они состоят из общепроизводственных и общехозяйственных расходов.

Под прямыми затратами понимаются расходы, связанные с выполнением отдельных видов перевозок, работ и услуг, которые могут быть прямо и непосредственно включены в их себестоимость.

|

|

|

Под косвенными затратами понимаются расходы, связанные с выполнением всех видов или нескольких видов перевозок, работ и услуг (например, расходы на изготовление расписаний движения самолетов, руководств и наставлений по летной, технической и коммерческой эксплуатации воздушных судов, приобретение технологической документации и нормативно-методической литературы и т.д.), включаемые в их себестоимость с помощью специальных методов.

Условно-постоянные затраты – не изменяются или изменяются незначительно в зависимости от изменения объема транспортной работы. К ним относятся: амортизация зданий и сооружений, расходы на управление производством и предприятием в целом, арендная плата за пользование административными зданиями и др. На воздушном транспорте к ним принято относить такие затраты, величина которых не меняется с изменением видов и объемов работ или дальности беспосадочного полета. К такому виду затрат относятся: лизинговые платежи, повременная составляющая заработной платы летного состава и бортпроводников.

Условно-переменные затраты – изменяются прямо пропорционально изменению объема производства. К ним относятся: сдельная заработная плата работников транспортных предприятий, расходы на сырье, материалы, комплектующие изделия, технологическое топливо и энергию и др. Например на воздушном транспорте это затраты, величина которых изменяется с изменением видов и объемов работ или дальности беспосадочного полета. К таким затратам относятся: затраты на авиаГСМ, аэропортовое обслуживание, аэронавигационное обслуживание, сдельная часть заработной платы ЛС и БП и др.

С увеличением объема производства и реализации продукции себестоимость единицы продукции снижается за счет снижения условно-постоянных расходов на единицу продукции.

К текущим относятся расходы, имеющие частую периодичность осуществления, например расход сырья и материалов.

|

|

|

К единовременным расходам относятся затраты на подготовку и освоение выпуска новых видов продукции, расходы, связанные с освоением новых производств, рынков сбыта и др.

Производительными считаются затраты на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводительные расходы являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных и др.). Производительные расходы планируются, а непроизводительные, как правило, не планируются.

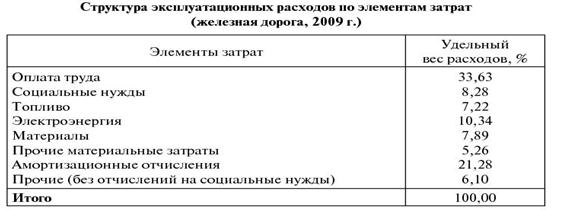

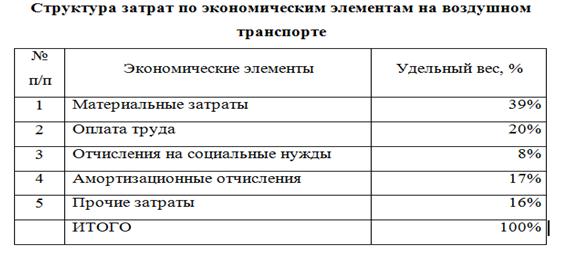

Затраты, соизмеренные с выполненным объемом работ за определенный временной интервал, называются эксплуатационными расходами.

Соотношение отдельных экономических элементов в общих затратах определяет структуру затрат на производство. В различных отраслях промышленности структура затрат на производство неодинакова, она зависит от специфических условий каждой отрасли.

Для производства транспортом продукции затрачивается работа, выраженная объемами перевозки грузов и пассажиров на расстояние перевозки.

Себестоимость железнодорожных перевозок представляет собой величину эксплуатационных расходов железных дорог, приходящаяся на единицу продукции.

Продукция транспорта – перевозки – измеряется тонно-километрами (т-км) и пассажиро-километрами (пасс-км), а в среднем – приведенными тонно-километрами (прив. т-км).

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 1080; Нарушение авторских прав?; Мы поможем в написании вашей работы!