КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Репутація

Наявність постійної клієнтури.

Якість товару.

Цінова політика.

Фаза життєвого циклу бізнесу.

Місце розташування.

Можливість створення аналогічного бізнесу.

Конкуренція.

Зважування попередньої величини вартості

Оскільки розглянутий метод пропонує оцінювачеві діапазон цінових мультиплікаторів, перед ним неминуче виникне проблема вибору найбільш об'єктивної величини, застосовної до конкретної фірми:

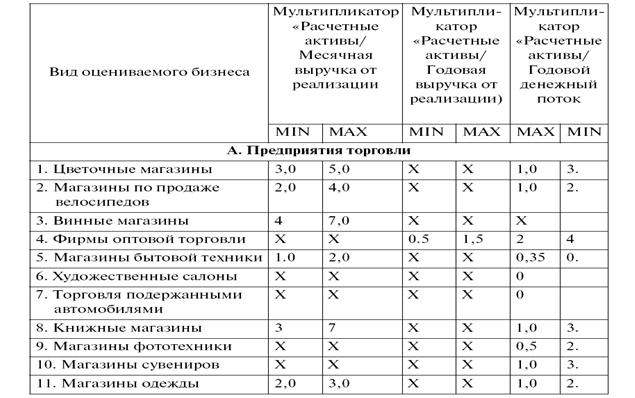

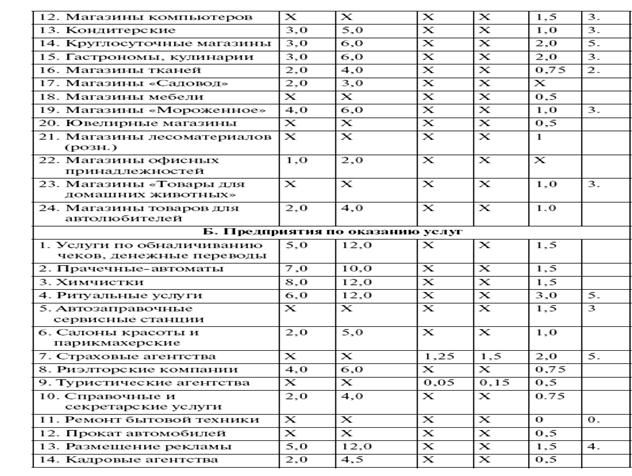

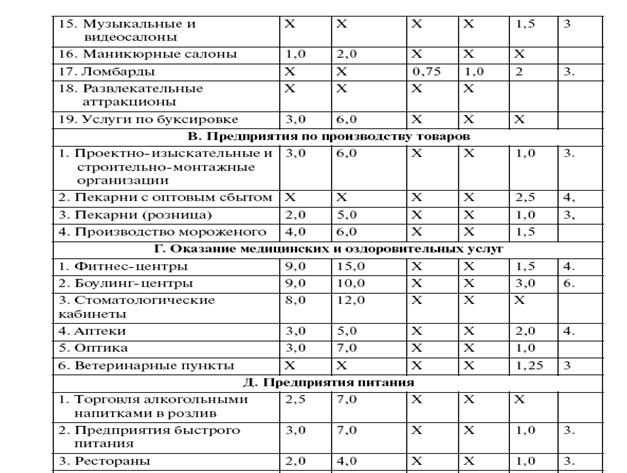

Таблиця 2

Зведена таблиця діапазону цінових мультиплікаторів, використовуваних при оцінці підприємств малого бізнесу (закордонна практика)

Залежно від наявності й доступності інформації, характеристик об'єкта оцінки, предмета й умов передбачуваної угоди в рамках порівняльного підходу використовують метод компанії-аналога, метод угод і метод галузевих коефіцієнтів.

4.2. Метод ринку капіталу (компанії-аналога)

Метод ринку капіталу, або метод компанії-аналога, заснований на ринкових цінах, що сформувалися на фондовому ринку, акцій подібних компаній. Базою для порівняння служить ціна за одну звичайну (просту) акцію подібних компаній на фондових ринках. При цьому ціна однієї акції міняється залежно від величини пакета, що здобувається, – контрольного (мажоритарного) або неконтрольного (міноритарного). Основу методу становить фінансовий аналіз оцінюваної компанії й порівнянних компаній. Перевага даного методу укладається у використанні, як правило, фактичної інформації, а не прогнозних даних, яким властива відома невизначеність [15].

Основні етапи оцінки підприємства методом компанії-аналога:

1) вивчення ринку й збір необхідної інформації;

2) зіставлення списку аналогічних підприємств;

3) фінансовий аналіз і підвищення рівня порівнянності інформації;

4) розрахунки цінових мультиплікаторів;

5) вибір величини мультиплікатора, яку доцільно застосувати до оцінюваної компанії;

6) визначення підсумкової величини вартості оцінюваного підприємства.

7) внесення підсумкових коректувань.

Ідеальні підприємства-аналоги – ті, які діють у тій же галузі, що й оцінюване підприємство, ведуть подібні господарські операції, близькі по розміру і т.д. Пошук аналогічних підприємств повинен базуватися на досить твердих критеріях відбору, серед яких можна виділити:

• приналежність до одній і тій же галузі;

• досить висока подібність продукції, що випускається, і асортиментів;

• зразкова рівність обсягу і якості виробленої продукції;

• товарну й територіальну диверсифікованість;

• однакові стадії життєвого циклу компаній (наприклад, стадії росту або занепаду);

• подібні по розміру виробничі потужності;

• технологічну й технічну оснащеність;

• порівнянні стратегії розвитку компаній;

• приблизно однакові рівні ризиків, пов'язаних з підприємницькою діяльністю;

• приблизно рівний ступінь обліку кліматичних і територіальних відмінностей або особливостей;

• порівнянність за числовими оцінками економічних і фінансових показників компаній (виторг, чисельність, вартість активів і т.д.);

Важлива частина оцінки по методу ринку капіталу – аналіз фінансового становища компанії й зіставлення з підприємствами-аналогами.

Заключний етап оцінки бізнесу з використанням порівняльного підходу – відомість воєдино отриманих результатів. Застосування різних мультиплікаторів (після всіх необхідних коректувань) дає оцінювачеві різні варіанти вартості підприємства. Вибір остаточного результату заснований на доданні процентної ваги кожному підходу. Звичайно якщо активи підприємства незначні в порівнянні з одержуваним прибутком, слід покладатися на мультиплікатор ціна/прибуток (грошовий потік); якщо ж прибуток практично відсутня, то доцільно ґрунтуватися на мультиплікаторові ціна/вартість активів.

Підсумкова величина вартості, отримана в результаті застосування всієї сукупності цінових мультиплікаторів, повинна бути відкоректована відповідно до конкретних умов оцінки бізнесу.

Для деяких галузей національної економіки, у яких обсяги ретроспективної інформації з угод стають усе більш численними (наприклад, телекомунікації, нафтова галузь), значення даного методу поступово підвищується.

В інших випадках цей метод може бути використаний як інструмент перевірки вірогідності результатів розрахунків вартості бізнесу, отриманих за допомогою інших підходів (наприклад, дохідного підходу). У результаті оцінки компанії методом ринку капіталу одержують вартість неконтрольного пакета акцій. Для того щоб одержати вартість контрольного пакета в компанії, акції якої не продаються на відкритому фондовому ринку й фінансова інформація з якої широко не представлена, необхідно додати премію за контроль.

І етап. Збір необхідної інформації.

II етап. Зіставлення списку аналогічних підприємстві.

III етап. Фінансовий аналіз.

IV етап. Розрахунки оцінних мультиплікаторів.

V етап. Вибір величини мультиплікатора.

VI етап. Визначення підсумкової величини вартості.

4.3. Метод угод (продажів) є часткам случаємо методу ринку капіталу.

Він виходить із необхідності визначення вартості готового бізнесу, або, інакше, контрольного (мажоритарного) пакета акцій компанії-аналога.

Ціна звичайних акцій ухвалюється за результатами зроблених раніше угод на фондовому ринку. В основі методу лежить визначення відповідних мультиплікаторів на базі фінансового аналізу й прогнозування. Фінансовий аналіз і зіставлення показників здійснюються так само, як і в методі ринку капіталу.

Етапи процесу оцінки бізнесу методом угод збігаються з етапами оцінки бізнесу методом ринку капіталу. Однак поряд зі збігом етапів оцінки, методи ринку капіталу й угод мають ряд відмінностей (табл. 2).

|

|

Дата добавления: 2014-10-23; Просмотров: 443; Нарушение авторских прав?; Мы поможем в написании вашей работы!