КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінювання економічної ефективності інвестицій

15.4.1. Показники економічної ефективності інвестицій

Показники економічної ефективності інвестицій можуть різнитися за такими ознаками: рівень цілей інвестора, характер і тимчасовий період урахування результатів і витрат, мета використання показників.

Серед показників економічної ефективності інвестицій залежно від рівня цілей інвестора виділяють показники народногосподарської, бюджетної і комерційної ефективності.

Показники народногосподарської ефективності враховують результати і витрати, які виходять за межі прямих фінансових інтересів учасників інвестиційних проектів.

Так, при визначенні народногосподарської ефективності спорудження транспортних магістралей повинен враховуватися, крім галузевого (транспортного) ефекту, також позагалузевий (позатралепортний) ефект, пов'язаний з освоєнням природних ресурсів, прискоренням розвитку виробництва, поліпшенням соціальної сфери в районі тяжіння дороги, а також з впливом на природне середовище.

Розрахунок показників народногосподарської ефективності здійснюється з урахуванням прямих, супутніх, сполучених та інших інвестиційних витрат. Прямі інвестиції являють собою вкладення, необхідні безпосередньо для реалізації інвестиційного проекту. Так, прямі капітальні вкладення містять у собі витрати на будівельно-монтажні роботи, придбання устаткування, інструменту і інвентарю, а також інші роботи і витрати (відведення землі для розміщення споруд, кошти на виконання проектно-дослідницьких і науково-дослідницьких робот і т. п.). Супутні інвестиції — вкладення у інші об'єкти, будівництво або реконструкція котрих необхідні для нормального функціонування основного об'єкту. Ці вкладення можуть бути, наприклад, зумовлені розвитком інфраструктури об'єктів, що споруджуються. Супутні інвестиції можуть знадобитися для будівництва і реконструкції доріг, організації автогосподарства, спорудження ліній електропередач і т. п.

Поєднані інвестиції — інвестиції в суміжні галузі народного господарства, які забезпечують основними і оборотними фондами будівництво (реконструкцію) і наступну експлуатацію об'єктів. Поєднані вкладення можуть здійснюватися, наприклад, у збільшенні потужностей підприємств, розвиток енергетичної і сировинної бази, охорону навколишнього середовища і т. п. Потрібність у поєднаних інвестиціях у суміжні галузі виникає при нестачі необхідних резервів потужності діючих підприємств, які забезпечують будівництво і подальшу експлуатацію об'єкта, що споруджується, паливом, електроенергією, будівельними матеріалами і конструкціями, рухливим складом і іншою продукцією. Інші інвестиції містять у собі витрати на проїзд робітників і їх сімей на новобудівлі, витрати на підготування кадрів, витрати на консервацію основних фондів, що звільняються, на збільшення оборотних коштів підприємств та інші одночасні витрати.

Показники бюджетної ефективності відбивають фінансові наслідки реалізації інвестиційних проектів для державного, регіонального або місцевого бюджету. Показники бюджетної ефективності визначаються з урахуванням перевищення доходів відповідного бюджету над витратами. До складу бюджету включають збільшення (зменшення) податкових надходжень, плати за користування природними ресурсами, мита, акцизів, емісійних доходів від випуску цінних паперів і т. п. До доходів бюджету відносять також надходження в позабюджетні фонди: Пенсійний фонд, Фонд зайнятості, соціального страхування та ін. Витрати бюджету зумовлюються прямим бюджетним фінансуванням реалізації інвестиційного проекту: виділенням кредитів Центрального, регіональних і уповноважених банків, підлягаючих компенсації за рахунок бюджету: виплатою допомоги особам, що залишились без робота у зв'язку із здійсненням проекту; гарантією інвестиційних ризиків і іншими чинниками.

Показники комерційної ефективності враховують фінансові наслідки реалізації інвестиційних проектів для їх безпосередніх учасників. Комерційна ефективність може розраховуватись як для проекту в цілому, так і для окремих учасників. Показники комерційної ефективності можуть бути розраховані для підгалузей у цілому і для окремих підприємств і організацій.

Комерційна ефективність припускає аналіз потоку реальних грошей і виступає як різниця між припливом і відпливом коштів від інвестиційної, операційної або фінансової діяльності.

За характером результатів, що враховуються, і витрат розрізняють показники економічної, фінансової, ресурсної, соціальної і екологічної ефективності інвестицій.

Показники економічної ефективності враховують у вартісному вимірі усі види результатів і витрат, зумовлених реалізацією інвестиційного проекту. Результати, що враховуються, і витрати при визначенні показників економічної ефективності виходять за рамки безпосередніх фінансових інтересів підприємств. Розрахунок показників фінансової ефективності грунтується тільки на фінансових показниках вкладення інвестицій. Показники ресурсної ефективності відбивають вплив виду ресурсу. Показники соціальної ефективності враховують соціальні результати реалізації проекту, показники екологічної ефективності — вплив проекту на навколишнє рідне середовище (повітря, воду, землю, флору і фауну).

Залежно від тимчасового періоду урахування результатів і витрат розрізняють показники ефективності, які розраховуються за розрахунковий період, показники річної ефективності і т. п. Тривалість тимчасового періоду, що приймається для визначення показників ефективності, залежить від численних чинників: тривалості інвестиційного періоду, терміну служби об'єкту і технологічного устаткування, ступеня достовірності вихідної інформації, вимог інвесторів.

Показники ефективності інвестиційних проектів поділяються також залежно від мети їх використання на показники загальної (абсолютної*) і порівняльної (відносної") ефективності. За показниками загальної ефективності оцінюють економічну доцільність інвестиційних вкладень, а за показниками порівняльної ефекти ^ності порівнюють різні варіанти інвестиційних проектів і вибирають найбільш економічно-раціональний. Показники загальної економічної ефективності визначаються з урахуванням повного обсягу інвестиційних витрат. Показники порівняльної економічної ефективності доцільно розраховувати з урахуванням тільки тих, що змінюються за варіантами частин видатків і витрат, що забезпечує зниження трудових витрат при виборі інвестиційних рішень. Показники загальної і порівняльної економічної ефективності доповнюють один одного, тому що варіант інвестиційних вкладень, встановлений за допомогою показників порівняльної ефективності, повинен мати необхідну абсолютну ефективність.

15.4.2. Абсолютна економічна ефективність інвестицій

Для оцінювання загальної (абсолютної) економічної ефективності інвестиційних проектів можна використовувати систему показників, основними з яких є інтегральний ефект, індекс і норма рентабельності інвестицій, термін окупності інвестицій.

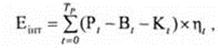

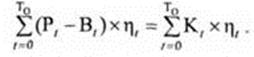

Інтегральний ефект (Еінт) являє собою суму різниці результатів, витрат і інвестиційних вкладень за розрахунковий період, приведених до одного (звичайно — початкового) року:

де Рt— результат за 1-ий рік;

Вt — витрати за t-ий рік;

Кt— інвестиції за t-ий рік;

ŋt — коефіцієнт дисконтування;

Тр — розрахунковий період.

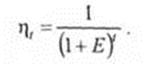

Величина коефіцієнта дисконтування (ŋt) при постійній нормі дисконту (E) визначена виразом

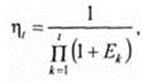

При змінній у часі нормі дисконту

де Ek — норма дисконту за K-ий рік.

На підприємствах за економічний результат (Рt) приймають виручку від реалізації продукції, а також від надання різноманітного виду послуг.

Витрати (Вt) при визначенні показників економічної ефективності інвестицій враховують поточні витрати (без амортизації), податки та інші не інвестиційні витрати.

Інтегральний ефект має також інші назви: "чистий дисконтований прибуток (ЧДП)", "чиста приведена (або чиста сучасна) вартість", "чистий приведений ефект".

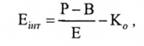

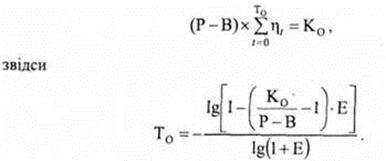

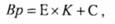

При одноразових інвестиційних вкладеннях у вихідний рік (Ко), а також постійних в часі результатах витрат і нормі дисконту інтегральний ефект визначається виразом

де Р — річний результат;

В — річні витрати.

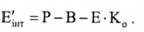

Інтегральний ефект визначається за достатньо тривалий період. Річний інтегральний ефект (E`інт) розраховують за формулою

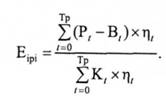

Іншим показником загальної економічної ефективності інвестицій може бути індекс рентабельності інвестицій (Еірі) — відношення суми приведеної різниці результату і витрат до величини капітальних вкладень. Якщо капітальні вкладення здійснюються за багаторічний період, то їх також беруть у вигляді приведеної суми. У загальному випадку індекс рентабельності інвестиційних вкладень визначається залежністю

Індекс рентабельності інвестицій ідентичний показникам, що мають такі назви: "індекс доходності (ІД)", "індекс прибутковості".

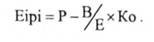

Індекс рентабельності інвестиційних вкладень тісно пов'язаний з інтегральним ефектом. Якщо інтегральний ефект інвестицій Еінт позитивний, то індекс рентабельності Еірі > 1, і навпаки. При Еірі > 1 інвестиційний проект вважається економічно ефективним. В іншому випадку (Еірі < 1) проект неефективний. При інвестиціях у вихідний рік Ко і при постійних у часі результатах витрат і нормі дисконту індекс рентабельності визначається виразом

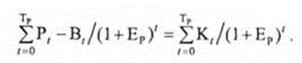

Норма рентабельності інвестицій (Ер) є тією нормою дисконту, за якою величина приведеної різниці результату і витрат дорівнює приведеним капітальним вкладенням. Норму рентабельності інвестицій знаходять за рівнянням

Показник "норма рентабельності інвестицій" має також інші назви: "внутрішня норма доходності (ВНД)", "внутрішня норма прибутку", "норма повернення інвестицій". Норма рентабельності інвестицій при Рt = const, Вt = const і одноразових капітальних вкладеннях дорівнює

Одержувану розрахункову величину Eр порівнюють з потрібною інвесторові нормою рентабельності вкладень. Питання про прийняття інвестиційного проекту може розглядатися, якщо значення Ер не менше потрібної інвестору величини.

Якщо інвестиційний проект цілком фінансується за рахунок позики банку, то значення Ер вказує верхню межу припустимого рівню банківської відсоткової ставки, перевищення якого, робить проект економічно неефективним.

У випадку, коли має місце фінансування з різних джерел, нижня межа значення Еp відповідає "ціні" капіталу, що авансується, яка може розраховуватись як середня арифметична зважена величина виплат за користування капіталом, що авансується.

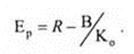

Термін окупності інвестицій (То) — тимчасовий період від початку реалізації проекту, за який інвестиційні вкладення покриваються сумарною різницею результатів і витрат. Термін окупності іноді називають терміном відшкодування або повернення витрат. Для визначення величини То розраховують період, за межами якого інтегральний ефект стає не негативним. Для цього використовується рівняння

При інвестиційних вкладеннях, що здійснюються за один етап і постійні в часі, залежність результатів і витрат набуває вигляду:

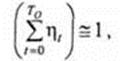

При невеличких значеннях Т0, коли

формула набyває вигляду То*(Р - В) = Ко.

Термін окупності інвестицій у цьому випадку може бути розрахований як

Ефективність інвестиційних проектів доцільно оцінювати з використанням усієї сукупності показників. Проте, в цьому випадку можуть з'явитися протилежні результати. Перевагу серед усієї сукупності показників економічної ефективності варто віддавати інтегральному ефекту інвестицій, тому що взаємозв'язок між показниками при позитивному значенні інтегрального ефекту забезпечує індекс рентабельності інвестицій Eіpі > 1, норму рентабельності вкладень вище від "ціни" авансованого капіталу.

15.4.3. Порівняльна економічна ефективність інвестицій

Для вибору варіантів інвестицій використовуються показники порівняльної економічної ефективності, які враховують лише ті вартісні частини, які змінюються за порівнюваними варіантами. Такими показниками виступають: порівняльна величина інтегрального економічного ефекту вкладень, суми приведених будівельно-експлуатаційних витрат, термін окупності і коефіцієнт ефективності додаткових інвестицій. Порівнювана величина інтегрального ефекту відрізняється від загальної його величини тим, що не враховує незмінні за варіантами складові. Критерієм вибору варіанту слугує максимум інтегрального ефекту. Якщо порівнювані варіанти відрізняються один від іншого тільки розмірами потрібних інвестиційних вкладень і експлуатаційними (поточними) витратами, то найбільш ефективне рішення відповідатиме мінімуму модифікованої суми приведених будівельно-експлуатаційних витрат. Модифіковані приведені витрати (Вп) є окремим випадком інтегрального ефекту інвестицій.

Річні приведені витрати (Вр) визначають за формулою

де Е— постійна норма дисконту;

К — капітальні вкладення (розмір інвестицій);

С — річні поточні витрати.

Якщо порівнювалися два варіанти, то приймався той варіант, який мав мінімальне значення приведених витрат, тобто при Вr = Вr1 – Вr2 < 0 (Вr1, Вr2 — річні приведені витрати за першими і другими варіантами вкладення інвестицій) вибирався перший варіант.

Різниця приведених витрат може бути подана в такому вигляді:

де К1 і К2 — розмір інвестицій за першим і другим варіантами.

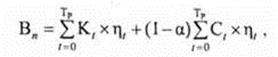

Розмір економії поточних витрат С = С1 - С2 (при С1 > С2) зумовлює приріст прибутку. З огляду на податок з прибутку, не всю величину економії поточних витрат у загальному випадку варто відносити на приріст чистого прибутку. Тому приведені витрати (Вn) при порівнянні варіантів інвестиційних вкладень доцільно розраховувати у вигляді модифікованої форми в залежності

де Сt— експлуатаційні витрати (поточні витрати) у t-ому році;

α — частка податкових відрахувань від прибутку.

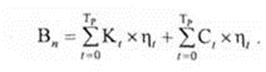

При держбюджетних інвестиціях, а також при розрахунку народно господарської ефективності α = 0. У цьому випадку модифіковані приведені витрати набувають вигляду просто приведених витрат, зумовлених формулою

При постійних експлуатаційних витратах (С) і інвестиціях що здійснюються в один етап (Ко), модифіковані приведеш витрати мають вигляд:

А річні модифіковані приведені витрати:

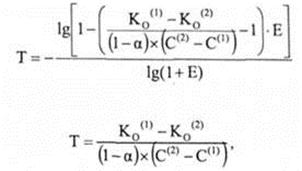

Термін окупності додаткових інвестицій (Т) показує тимчасовий період, за який додаткові інвестиційні витрати в дорожчий варіант скуповуються за рахунок приросту економічних результатів, зумовлених реалізацією інвестицій. Розрахунковий термін окупності (Т) визначають у загальному випадку з рівняння

де Рt1, Рt2 — економічний результат інвестиційних вкладень за першим або другим варіантом за t-й рік;

Вt1, Вt2 — витрати за першим або другим варіантом за t-й рік;

Кt1, Кt2 — інвестиційні витрати за першим або другим варіантом за t-й рік.

Якщо порівнювані варіанти відрізняються тільки експлуатаційними витратами та інвестиційними вкладеннями, то термін окупності додаткових інвестицій визначають з рівняння

де Сt1, Сt2 — експлуатаційні витрати за першим або другим варіантом за t-й рік.

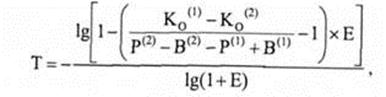

Для вибору варіанта розрахункове значення терміну окупності (Т) порівнюють з його нормативним значенням. Додаткові інвестиції виправдані лише тоді, коли розрахунковий термін їхньої окупності не вищий від нормативного значення Т„ = ME. Більш капіталомісткий варіант обирається в цьому випадку при Т < Т„. При постійних у часі економічних результатах і витратах, а також вкладеннях в один етап у варіантах, що аналізуємо, термін окупності додаткових інвестицій дорівнює:

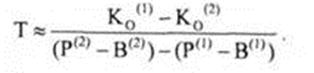

де Р(1), Р(2) — річні результати за першим або другим варіантом;

В(1), В(2) — річні витрати за порівнюваними варіантами;

Ко(1), Ко(2) — інвестиції за першим і другим варіантом. За невеликих значень терміну окупності

Якщо економічні результати інвестування відрізняються за варіантами лише експлуатаційними витратами, то залежності набувають виду

де С(1), C(2) — експлуатаційні витрати за варіантами (1) і (2).

Обернена величина терміну окупності являє собою коефіцієнт ефективності додаткових інвестиційних вкладень (коефіцієнт порівняльної ефективності) Едів, що показує, як ефект у вигляді перевищення річних результатів над витратами приводить до збільшення на одиницю інвестицій. Вона розраховується за формулами

Розрахункове значення коефіцієнта ефективності (Едів) порівнюється з його нормативним значенням (Е), що відповідають задовольняючим інвестора нормам доходу на капітал, які задовольняють інвестора. При Едів > Е„ приймається більш інвестиційномісткий варіант.

|

|

Дата добавления: 2014-10-31; Просмотров: 867; Нарушение авторских прав?; Мы поможем в написании вашей работы!