КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приток и отток денежных средств – пример 1

Отчет о движении денежных средств

Финансовый документ, фиксирующий поступление и расходование денежных средств (ДС) называется отчетом о движении денежных средств (или кассовым планом) (cash flow statement). Предпринимателю важно иметь такой документ для анализа событий, происходящих в предприятии в прошлом и для прогноза ситуации с ДС в будущем.

Можно рассмотреть простейший пример отчета о движении денежных средств следующий:

Отчет о движении денежных средств за отчетный период:

Остаток ДС на начало отчетного периода 50

Поступления денежных средств – всего 450

в том числе

……………100

……………150

……………200

Направлено денежных средств – всего 300

в том числе

……………150

……………100

…………… 50

Изменение в состоянии денежных средств 150

(чистый приток денежных средств)

Остаток Д.С. на конец отчетного периода 200

Обратимся к примеру и рассмотрим некоторые финансовые документы, подготавливаемые Татьяной для магазина "…" – &. Начнем с составления отчета о движении денежных средств.

Магазин & начнет свою деятельность с 1 января 2ХХ1. г. с капиталом в виде денежных средств в сумме 25 000 руб. Татьяна и другие совладельцы магазина намереваются заняться розничной продажей косметики и товаров широкого потребления. Собираясь приступить к новой деятельности, они предполагают следующее:

• Товары будут приобретаться партиями, объем партии – 10 комплектов по 1000 единиц в каждой при стоимости одного комплекта 1000 руб. Поставки будут производиться в январе (а также апреле, июле и октябре) с оплатой месяцем спустя.

• Цена 1 единицы товара составляет 5 руб. Следовательно, при реализации стоимость 1000 единиц составит 5000 руб. При этом предполагается, что 85% товаров будет продаваться за наличные денежные средства, а остальные 15% – в кредит; из них 10% будет оплачено в начале следующего месяца после осуществления продажи, а остальные 5% – спустя еще месяц.

• Предполагается осуществлять реализацию в следующем объёме: январь – 1000 единиц, февраль – 2000 единиц, март – 3000 единиц.

• Заработная плата, выплачиваемая в конце каждого месяца, составит 5000 руб. в месяц.

• Различные операционные затраты составят до 500 руб. в месяц, оплата за них будет производиться в следующем месяце.

• Постоянные активы стоимостью 10 000 руб. будут приобретены 1 января и оплачены в момент приобретения наличными денежными средствами.

Татьяна предприняла попытку составить прогноз движения денежных средств на первые три месяца года. Такого рода документ позволяет увидеть, из каких источников и когда поступят денежные средства, а также когда и в каком количестве они будут израсходованы.

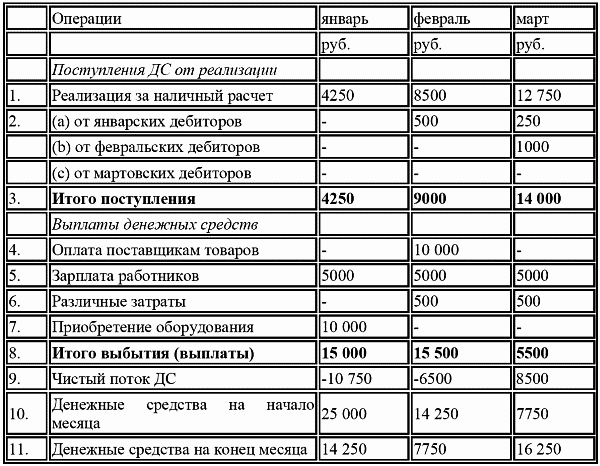

Прогноз движения денежных средств приведен в таблице:

Прогноз движения денежных средств на январь, февраль, март 2ХХ1… г.

Пояснения к прогнозу движения денежных средств магазина «…»

Чтение книг – престижно, современно, выгодно.

Знания – тоже капитал, который всегда с тобой.

Шевчук Денис

Поступления от реализации за наличный расчет показаны в строке 1 прогноза движения денежных средств. Объем реализации на январь должен составлять 1000 единиц при цене 5 руб. за каждую, т. е. 5 000 руб. Наличные денежные средства составляют только 85% от выручки, остальные 15% единиц товара проданы в кредит. В результате денежные средства составляют только 4250 руб. Оплата за товары, реализованные в кредит на сумму 750 руб., в январе не была получена. Половина дебиторской задолженности должна быть уплачена в следующем месяце – феврале, а остаток – в марте. Поэтому в строке 2(а) нет записи за январь, однако запись в сумме 500 руб. (реализация в кредит за январь, или в 500 руб.) имеется в февральском столбце, а запись суммы 250 руб. (5% январской реализации) – в столбце «март».

Объём реализации за февраль составляет 2000 единиц по цене 5 руб., при реализации 85% за денежные средства, а 15% – в кредит. Дебиторы ничего не выплатили в феврале, когда осуществлялась реализация; 2 / 3 задолженности было ими выплачено в марте и 1 / 3 – в апреле. Таким образом, в строке 1 за февраль появилась запись – 8500 руб. за денежные средства (1 комплект по 1 руб.). В строке 2(b) запись для февральской реализации в кредит отсутствует, но она появляется в размере 1000 руб. в марте (10% февральской суммы в 10 000 руб.). Если бы был приведен столбец за апрель, то увидели бы в нем запись последующих 500 руб., представляющих оставшуюся часть февральской реализации в кредит.

Объём продаж в марте составляет 3000 единиц по 5 руб. за каждый, поэтому далее можно видеть, что в строку 1 в столбце «март» внесены наличные денежные средства от реализации 12 750 руб. (85% от 3000 изделий * 5 руб.). В строке 2(с) в столбце «март» запись о реализации в кредит отсутствует, но в столбцах за апрель и май появятся суммы в 1500 руб. и 750 руб. соответственно (поскольку представлен отчет о движении денежных средств только за первые три месяца, необходимость в записи этих поступлений отсутствует). Следует, однако, отметить, что в бюджете движения денежных средств начиная с апреля и далее необходимо учитывать поступления денежных средств от реализации в кредит за предыдущие месяцы. Итоговые суммарные поступления денежных средств приведены в строке 3.

Выбытия денежных средств представлены в строках 4 – 7.

Строка 4 показывает выплаты поставщикам товара: было приобретено 10 000 единиц по цене 1 руб., оплачены приобретения были в феврале. Таким образом, оплата 10 000 руб. появляется в февральском, а не в январском столбце.

Строка 5 – заработная плата: она постоянна и составляет 5000 руб. в месяц и выплачивается в конце его, следовательно, поэтому в каждом из столбцов за январь, февраль и март появляется запись – 5000 руб.

Строка 6 – операционные затраты, которые достигают 500 руб. в месяц, но выплачиваются лишь в следующем месяце. Таким образом, в столбце «январь» запись отсутствует. В то же время появляются записи по 500 руб. в феврале (за январь) и в марте (за февраль).

Строка 7 – приобретение оборудования стоимостью 10 000 руб. с оплатой в январе. Сумма в 10 000 руб. показана в столбце, соответствующем январю.

Выбытия суммируются в строке 8. После вычитания из значения строки 3 (суммарные поступления денежных средств) значения строки 8 будет получен ежемесячный баланс притока и оттока денежных средств, или чистый поток денежных средств (строка 9).

Чистый приток и отток денежных средств суммируется с величиной денежных средств в начале месяца (строка 10). В результате получается величина денежных средств в конце месяца (строка 11).

Отчет о движении денежных средств магазина & (см. табл.) может быть видоизменен для удовлетворения информационных потребностей команды предпринимателей. Поступления и платежи можно распределить по следующим разделам:

• Чистый приток денежных средств в результате операционной деятельности

• Выплаченные / полученные проценты

• Выплаченные дивиденды

• Уплата налогов

• Продажа и покупка постоянных активов

• Приток / отток денежных средств, связанный с капиталом и займами.

Важно обратить внимание на то, как группируются различные денежные средства. Рассматривая в качестве примера & или любое другое предприятие, прежде всего нужно понять, что движением денежных средств необходимо управлять. Далее будет кратко рассмотрена роль управления запасами, дебиторами и кредиторами с точки зрения наличных денежных средств.

• Чистый приток денежных средств в результате операционной деятельности

• Выплаченные / полученные проценты

• Выплаченные дивиденды

• Уплата налогов

• Продажа и покупка постоянных активов

• Приток / отток денежных средств, связанный с капиталом и займами.

Важно обратить внимание на то, как группируются различные денежные средства. Рассматривая в качестве примера & или любое другое предприятие, прежде всего нужно понять, что движением денежных средств необходимо управлять. Далее будет кратко рассмотрена роль управления запасами, дебиторами и кредиторами с точки зрения наличных денежных средств.

|

|

Дата добавления: 2014-11-20; Просмотров: 3624; Нарушение авторских прав?; Мы поможем в написании вашей работы!