КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет хозяйственной деятельности (хозяйственных операций)

|

|

|

|

Резюме по учебному элементу 1

• Источники, из которых предприятие получает деньги в процессе выполнения своих операций, можно разделить на две категории: деньги могут поступать как от долговременных источников (таких, как займы, гранты или средства владельцев), так и от клиентов.

• Ресурсы, в которые предприятие вкладывает свои средства, также можно разделить на категории: долговременные ресурсы, такие, как оборудование и помещение, и повседневные ресурсы.

• Запланированные и реальные поступления наличных денежных средств далеко не всегда совпадают.

• Между денежными средствами, которые предприятие хранит в сейфах и на счете в банке, и прибылью, которую оно зарабатывает, существует большое различие (подробнее см. Шевчук Д.А. Банковские операции. – М.: ГроссМедиа: РОСБУХ, 2007).

• Существует несколько путей измерения входных ресурсов и выходной продукции предприятия. Денежные средства в сейфах предприятия и на счете в банке не являются идеальным средством для такого измерения. Это происходит потому, что ими не учтены деньги, которые предприятие задолжал поставщикам и которые потребители должны предприятию.

• Предприниматель всегда должен внимательно проверять стоимость запасов на предприятии, его долги и его должников (дебиторов и кредиторов). В случае если удастся оптимизировать эти величины, то освободившиеся средства могут быть использованы для производительных целей: ресурсы не будут заморожены.

Данный элемент посвящен отражению повседневных хозяйственных операций в бухгалтерских документах (далее их упрощенный аналог будет именоваться “рабочей таблицей”) и последующему составлению отчетной формы, обобщающей финансовые результаты деятельности предприятия за отчетный период в документе, который носит название Отчет о прибылях и убытках. Помимо этого, в данном учебном элементе уделено внимание так называемому “разумному и честному” подходу к учету, являющемуся основой формирования учетной политики предприятия. Важным аспектом данного учебного элемента является также то, что в нем представлены основные принципы учета.

|

|

|

Чтение – вот лучшее учение! Книгу ничто не заменит.

Прежде чем перейти к рассмотрению отчетов о прибылях и убытках, вспомним бухгалтерский баланс, в частности, то, что обязательства и активы – это соответственно источники финансирования и имеющиеся у предприятия ресурсы (подробнее см. Шевчук Д.А. Корпоративные финансы. – М.: ГроссМедиа: РОСБУХ, 2008). Несомненно, различные источники финансирования (владельцы или акционеры, банки и т.д.) принимают во внимание то, что правление компании, стараясь получить прибыль, рассчитывает на то, что владельцы, акционеры и др. не станут изымать прибыль полностью, а оставят какую‑то ее часть на развитие предприятия. Оставленная часть прибыли – нераспределенная прибыль – может быть реинвестирована, т.е. направлена на приобретение дополнительных ресурсов. Идея о необходимости дополнительного финансирования сверх первоначального капитала очень важна, поскольку внешнее финансирование для предприятий всех типов всегда было и будет ограничено. Именно поэтому для большинства предприятий получение прибыли жизненно необходимо.

С точки зрения движения средств одно из достоинств бухгалтерского баланса состоит в том, что он учитывает задержки. Если бы все финансовые операции проводились немедленно, тогда бы не возникало проблем из‑за задержек с платежами, и можно было бы характеризовать все операции, относящиеся к операционной деятельности, количеством поступивших на счет или выплаченных денежных средств.

|

|

|

В соответствии с требованиями отечественной практики отчеты о прибылях и убытках составляются ежеквартально с подведением итогов за год. Помимо этого, составляются отчеты для внутреннего управленческого контроля. Прибыль образуется при сопоставлении доходов и расходов за рассматриваемый период. Доходы – это поступления, а расходы – это выплаты (прошлые, настоящие и будущие), которые относятся к учетному периоду. Прибыль или убытки могут быть результатом двух видов деятельности: операционные прибыли / убытки, появляющиеся в результате основной деятельности, например дистанционное обучение на курсах по менеджменту, и прибыли / убытки от замещения постоянных активов, включая инвестиции и связанные с ними издержки на реорганизацию, которые имеют место достаточно редко (в связи с расширением помещений, заменой оборудования и т.д.). Важно осознавать, что следует рассчитывать только на операционную прибыль, в то время как прибыли от замещения и реорганизации искажают действительное состояние дел.

В основу составления Отчета о прибылях и убытках положен принцип соответствия. Согласно ему доходы и соответствующие им расходы отражаются в отчетности того периода, в котором имели место соответствующие хозяйственные операции, вне зависимости о того, были ли фактически получены или выплачены денежные средства. Доходы и расходы предшествующих отчетных периодов, которые поступили или были перечислены в данном отчетном периоде, доходами и расходами данного периода не признаются. Принцип соответствия в некоторых источниках может встретиться под наименованиями принципа согласования, временной определенности или временной отсрочки.

Данному принципу близок подход с позиций начисления, или временной определенности. Начисление определяется моментом наступления юридических прав и обязательств по продажам.

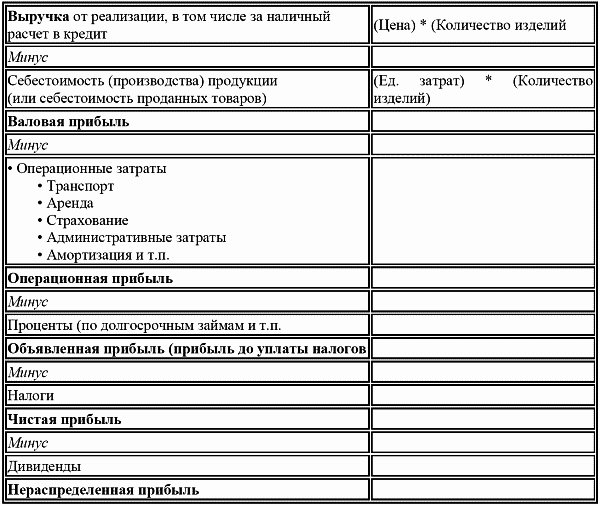

Рассмотрим стандартную структуру ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ.

Примечание: Проценты за овердрафт (т.е. за кратковременное превышение банковского счета предприятия) относится к операционным затратам.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 364; Нарушение авторских прав?; Мы поможем в написании вашей работы!