КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Способы и источники привлечения капитала

|

|

|

|

Экономическая природа капитала (понятие и классификация)

ЦЕНА КАПИТАЛА И УПРАВЛЕНИЕ ЕГО СТРУКТУРОЙ

Прибыль (убыток) до налогообложения выражает финансовый результат от продаж за вычетом операционных и внереализационных доходов и расходов.

4. Прибыль (убыток) от обычной деятельности равен сумме прибыли до налогообложения за вычетом налога на прибыль и иных обязательных аналогичных платежей, относимых на финансовый результат.

Налог на прибыль и иные аналогичные обязательные платежи отражают сумму налога на прибыль и показанную в бухгалтерском учете как задолженность перед бюджетом, а также учтенную задолженность перед бюджетом и государственными внебюджетными фондами по иным аналогичным обязательным платежам (за исключением учтенных в составе прочих операционных расходов).

5. Чистая (нераспределенная) прибыль выражает прибыль (убыток) от обычной деятельности за вычетом сальдо чрезвычайных доходов на расходов.

Чрезвычайные доходы показывают суммы страхового возмещения и покрытая из других источников убытков от стихийных бедствий, пожаров и других чрезвычайных событий, подлежащие получению предприятием; стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов. Чрезвычайные расходы показывают стоимость утраченных материальных ценностей; убытки от списания пришедших в негодность в результате пожаров, стихийных бедствий и не подлежащих дальнейшему восстановлению основных средств.

Обобщенная информация о формировании конечного финансового результата деятельности предприятия в отчетном году содержится на счете «Прибыли и убытки». Конечный финансовый результат (чистая прибыль или чистый убыток) образуется от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные. По дебету счета «Прибыли и убытки» показывают убытки (потери, расходы), а по кредиту — прибыль (доходы). Сравнение дебетового и кредитового оборотов за отчетный период отражает конечный финансовый результат данного периода. (1, с.190-192)

|

|

|

Трактовка капитала как экономической категории осуществляется в рамках двух концепций: физической природы капитала и финансовой природы капитала.

В рамках физической концепции капитал рассматривается в широком смысле как совокупность ресурсов, являющихся универсальным источником доходов общества, и подразделяется на: личностный (не отчуждаемый от его носителя, т. е. человека), частный и публичных союзов включая государство.

Согласно финансовой концепции капитал в приложении к фирме трактуется как финансовые ресурсы, прямо или косвенно инвестированные собственниками фирмы в ее активы; иными словами, капитал можно в этом случае охарактеризовать как интерес собственников фирмы в ее совокупных активах. (3, с. 262-264)

С позициифинансового менеджмента капитал выражает общую величину средств в денежной, материальной и нематериальной формах, вложенных в активы (имущество) корпорации. С позиций корпоративных финансов капитал отражает денежные (финансовые) отношения, возникающие между корпорацией и другими субъектами хозяйствования по поводу его формирования и использования.

В результате вложения капитала образуется основной и оборотный капитал. В процессе функционирования основной капитал принимает форму внеоборотных активов, а оборотный капитал — форму оборотных активов.

Капитал — это богатство, используемое для его собственного увеличения (самовозрастания). Инвестирование капитала в производственно-торговый процесс формирует прибыль предпринимателя.

|

|

|

По форме вложения выделяют предпринимательский и ссудный капитал. Предпринимательский капитал авансируют в реальные (капитальные), нематериальные и финансовые активы корпорации с целью извлечения прибыли и получения прав управления ею. Ссудный капитал — это денежный капитал, предоставленный в кредит на условиях возвратности, платности, срочности и обеспеченности залогом. Ссудный капитал выступает на кредитном рынке как товар, а его ценой является процент.

Цена капитала означает, сколько следует заплатить (отдать) денежных средств за привлечение определенной суммы капитала.

Цена собственного капитала. — это сумма дивидендов по акциям для акционерного капитала или сумма прибыли, выплаченная по паевым вкладам и связанным с ними расходам.

Цена заемного капитала - сумма процентов, уплаченных за кредит или облигационный заем, и связанных с ними затрат.

Цена привлеченного капитала — это стоимость кредиторской задолженности. Она представляет собой сумму штрафных санкций за кредиторскую задолженность, не погашенную в срок более трех месяцев после возникновения или в срок, определенный договором (контрактом).

Итак, капитал — это источники средств корпорации (пассивы баланса), приносящие доход.

Капитал — главный измеритель рыночной стоимости фирмы (корпорации). Прежде всего это относится к собственному капиталу, определяющему объем чистых активов. В то же время объем используемого собственного капитала характеризует параметры привлечения заемного капитала, способного приносить дополнительную прибыль.

Важным измерителем эффективности производственной и коммерческой деятельности корпорации является динамика капитала. Способность собственного капитала к самовозрастанию характеризует приемлемый уровень формирования чистой прибыли корпорации, ее способность поддерживать финансовое равновесие за счет собственных источников. Снижение удельного веса собственного капитала в его общем объеме свидетельствует о потере финансовой независимости от внешних источников финансирования.

Капитал классифицируют по следующим признакам.

|

|

|

1. По принадлежности корпорации выделяют собственный и заемный капитал.

2. По целям использования выделяют производственный, ссудный и спекулятивный капитал. Спекулятивный капитал появляется на вторичном фондовом рынке вследствие существенного завышения стоимости обращающихся акций. Основная цель спекулятивных операций — извлечение максимального дохода (прибыли).

3. По формам инвестирования различают капитал в денежной, материальной и нематериальной формах, используемый для формирования уставного (складочного) капитала хозяйственных товариществ и обществ.

4. По объектам инвестирования различают основной и оборотный капитал. Основной капитал вложен во все виды внеоборотных активов (материальных и нематериальных), а оборотный капитал инвестирован в оборотные активы с различной степенью ликвидности (запасы, дебиторскую задолженность, финансовые вложения и денежные средства).

5. По формам собственности выделяют государственный, частный и смешанный капитал.

6. По организационно-правовым формам деятельности различают акционерный, паевой (складочный) и индивидуальный капитал, принадлежащий семейным хозяйствам.

7. По характеру участия в производственном процессе капитал подразделяют на функционирующий и бездействующий (основные средства, находящиеся в ремонте, резерве, на консервации, в незавершенном строительстве).

8. По характеру использования собственниками (владельцами) выделяют потребляемый и накапчиваемый (реинвестируемый) капитал. К потребляемому капиталу относят суммы, направляемые на выплату дивидендов и другие выплаты социального характера. К реинвестируемому капиталу относят нераспределенную прибыль отчетного года и прошлых лет.

9. По источникам привлечения в экономику страны — отечественный и иностранный капитал.

Капитал — это богатство, предназначенное для его собственного увеличения, и одновременно основной фактор производства.(1, с.193-196)

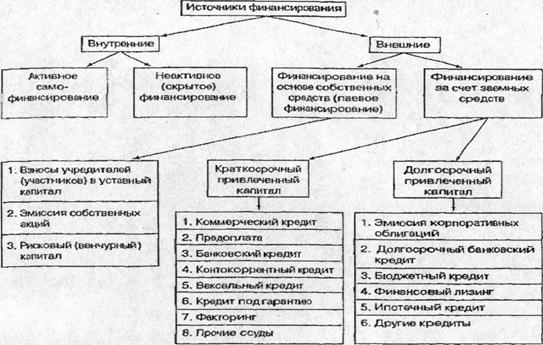

В России источники финансирования предприятий (корпораций) подразделяют на внутренние (собственный капитал) и внешние (заемный и привлеченный капитал с финансового рынка) (рис 4.1)

|

|

|

Внутреннее финансирование — это использование собственных средств, прежде всего чистой прибыли и амортизационных отчислений. При активном самофинансировании прибыли предприятия должно быть достаточно для уплаты налогов в бюджетную систему, дивидендов по акциям эмитента, расширения основных фондов и нематериальных активов, пополнения оборотных средств, выполнения социальных программ.

При неактивном (скрытом) финансировании возникают дополнительные источники вследствие заниженной оценки имущества (например, нематериальных активов), пониженных отчислений в резервные фонды, что не отражается в балансе предприятия.

Источники скрытого финансирования следующие:

♦ чистый оборотный капитал (разница между оборотными активами и краткосрочными обязательствами);

♦ оценочные резервы;

♦ задолженность участникам (учредителям) по выплате доходов;

♦ доходы будущих периодов;

♦ резервы предстоящих расходов;

♦ просроченная задолженность поставщикам и др.

Самофинансирование имеет ряд преимуществ:

1. За счет дополнительно образованного из чистой прибыли собственного капитала повышается финансовая устойчивость предприятия.

2. Формирование и использование собственных средств происходит стабильно в течение всего года.

3. Минимизируются затраты по внешнему финансированию (по обслуживанию долга кредиторам).

4. Упрощается процесс принятия управленческих решений по развитию предприятия за спет дополнительных инвестиций, так как источники покрытия инвестиционных затрат известны заранее.

Уровень самофинансирования предприятия зависит не только от его внутренних возможностей, но и от внешней среды (налоговой, амортизационной, бюджетной, таможенной и денежно-кредитной политики государства, конъюнктуры финансового рынка.

Рис 4.1 Источники финансирования предприятий (корпораций)

Внешнее финансирование — это использование средств государства, финансово-кредитных организаций, нефинансовых компаний и средств граждан.

Внешнее финансирование за счет собственных средств предполагает использование денежных ресурсов учредителей (участников) предприятия. Финансовое обеспечение предпринимательской деятельности данного вида часто бывает наиболее предпочтительным, так как обеспечивает финансовую независимость предприятия и облегчает условия получения банковских кредитов (в случае дефицита ликвидных средств).

Финансирование за счет заемного капитала — это предоставление денежных средств кредиторами на условии возвратности и платности Такое финансирование означает обычные кредитные отношения между заемщиком и заимодавцем, а не увеличение капитала предприятия путем вклада денежных средств

Предоставление предприятию кредита предполагает дополнительные затраты заемщика на его погашение и уплату процентов. В бухгалтерском учете проценты за кредит включаются в состав операционных расходов и тем самым понижают его налогооблагаемую прибыль.

Финансирование за счет заемных средств подразделяют на два вида.

1. финансирование за счет краткосрочного кредита,

2. финансирование за счет долгосрочного кредита.

Краткосрочный заемный капитал служит источником финансирования оборотных активов (товарно-материальных запасов, заделов незавершенного производства, сезонных затрат и др.) Краткосрочный привлеченный капитал (в форме кредита) банки предоставляют на условиях кредитного договора с заемщиком под реальное обеспечение его имущества. Долгосрочный привлеченный капитал (в форме кредита) направляют на обновление основного капитала и приобретение нематериальных активов

Капитальные вложения — это инвестиции в основной капитал. Сюда входят затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, на приобретение машин и оборудования, проектной продукции и др. Финансирование капиталовложений осуществляется как за счет собственных средств (нераспределенной прибыли и амортизационных отчислений), так и за счет привлеченных средств (инвесторов и кредиторов). (1, с.196-202)

|

|

|

|

|

Дата добавления: 2014-11-25; Просмотров: 2989; Нарушение авторских прав?; Мы поможем в написании вашей работы!