КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Курс экономической теории под ред. Чепурина, Киселевой 9 страница

|

|

|

|

В реальном мире заемщики могут оставить у себя часть полученной наличности. Кроме того, коммерческие банки могут иметь фактические резервы в сумме, превышающей обязательные резервы. Эта разница влияет на величину мультипликатора денежного предложения. Предположим, что население имеет коэффициент депонирования, представляющий собой отношение наличности к депозитам, в размере cr, а банки поддерживают норму банковских резервов на уровне rr. В таком случае, C/D = cr, a R/D = rr, где С – наличность, R – резервы, a D – депозиты. Введем понятие денежной базы (В), как суммы денежных средств у населения (наличность) и резервов коммерческих банков. Тогда денежная база (В) и денежная масса (М) могут быть записаны как: B = С + R, М = С + D. Отношение денежной массы к денежной базе позволит нам рассчитать мультипликатор денежного предложения, или денежный мультипликатор (mm). Для этого разделим денежную массу и денежную базу, в числителе и знаменателе, на D:

Важным выводом, вытекающим из анализа модели предложения денег, является то, что Центральный банк не в состоянии полностью контролировать предложение денег в стране. Он, конечно, может жестко регулировать денежную базу, но не может регламентировать фактическую норму банковских резервов, как и соотношение между наличностью и депозитами (коэффициент депонирования денег, cr).

Спрос на деньги. Равновесие на денежном рынке. Спрос на деньги определяется величиной денежных средств, которые хранят хозяйственные агенты, другими словами, это спрос на денежные запасы в реальном выражении, т.е. с учетом индекса цен (Р). Реальные денежные запасы характеризуют соотношение денежной массы, включающей в себя не только наличность, но также остатки средств на текущих и срочных счетах, и общего уровня цен в экономике, т.е. записываются как М/Р. Спрос на запасы реальных денежных средств находится в прямой зависимости от уровня дохода и в обратной зависимости от величины процентной ставки: (M/P)D = L (I, Y), где (M/P)D – спрос на реальные запасы денежных средств, i – номинальная процентная ставка, а Y – величина дохода.

|

|

|

А. Теории трансакционного спроса на деньги. Трансакционный спрос на деньги основывается на функции денег как средства обмена. Люди хранят деньги в целях осуществления сделок (трансакций). А поскольку с ростом дохода растет количество заключаемых сделок, то величина реальных денежных запасов находится в прямой зависимости от уровня доходов. Основной постулат количественной теории денег: абсолютный уровень цен (Р) определяется предложением номинальных денежных запасов (М). Чем больше предложение денег, тем выше уровень цен. Эту зависимость можно представить в виде уравнения обмена количественной теории денег: MV = PY, где V – скорость обращения денег по отношению к доходу, М – номинальное предложение денег, Р – общий уровень цен, Y – реальный доход. Разделив обе части этого уравнения на V и выразив величину MV через k, мы придем к формуле, известной как кембриджское уравнение: М = kPY.

k – коэффициент пропорциональности между номинальным доходом (РY) и желаемыми денежными запасами (М), т.е. частью дохода, которую хозяйственные агенты желают хранить в денежной форме: k = M/PY. Нередко в современной экономической литературе показатель k, выраженный в процентах, называют коэффициентом монетизации, или показателем насыщенности рынка деньгами. В периоды высокой инфляции коэффициент монетизации имеет тенденцию к снижению. Рассчитывается коэффициент монетизации как соотношение: (М2/ВВП)*100%. В российской экономике в апреле 2006 г. величина k составляла около 33%, в то время как в странах с развитой рыночной экономикой этот показатель может быть и выше 50-80%.

|

|

|

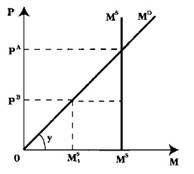

Макроэкономическая модель денежного рынка в представлении неоклассиков основывается на том, что совокупный спрос на деньги – это функция уровня номинального дохода (PY), а предложение денег устанавливается экзогенно, т.е. независимо от других переменных экономической системы (рис. 63). Здесь изображена зависимость спроса на деньги (МD) от уровня цен (Р). Чем выше уровень цен, тем больший спрос предъявляется на деньги. Наклон кривой спроса на деньги зависит от уровня реального дохода (Y). При росте дохода спрос на деньги становится более эластичным по уровню цен, и тогда на графике кривая МD будет занимать более пологое положение. Кривая предложения денег MS изображена вертикальной линией, так как эта величина не зависит от уровня цен.

Рис. 63. Неоклассическая модель равновесия на денежном рынке

Неоклассическая модель денежного рынка учитывает именно трансакционный спрос на деньги. Равновесие на денежном рынке в этой модели наступает в точке пересечения кривых спроса и предложения денег, когда цены устанавливаются на уровне РA. Если же общий уровень цен снизится до величины РB, то возникнет избыточное предложение денег, равное МS – M1S. В таком случае деньги начинают обесцениваться, и происходит повышение цен, приближающее их к уровню РA. Таким образом, проявляется тенденция к поддержанию автоматического равновесия на денежном рынке.

Б. Портфельные теории спроса на деньги акцентируют внимание на функции денег как средства сохранения ценности. Хозяйственные агенты хранят свои сбережения в денежной форме, хотя они могут их держать также в форме реальных активов (различных товаров, недвижимости) и финансовых активов (ценных бумаг: акций и облигаций). Следовательно, перед хозяйственным агентом встает проблема портфельного выбора, заключающаяся в том, какова должна быть оптимальная структура его активов. Хозяйственный агент стремится выбрать такую комбинацию активов, входящих в его портфель, чтобы обеспечить максимальный доход от своего богатства с учетом степени риска каждого вида активов.

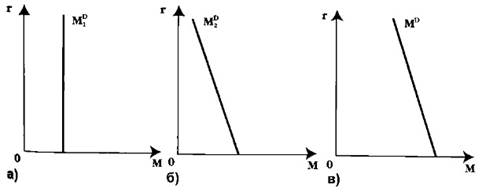

Кейнс придавал важное значение спекулятивному мотиву спроса на деньги. Кейнс считал, что спекулятивный спрос на деньги зависит от процентной ставки. Если считать, что в портфель индивида входят всего два актива: деньги и облигации, то в условиях неопределенности и риска, существующих на финансовом рынке, спрос на деньги в значительной степени зависит от процентной ставки по облигациям. Чем выше процент, тем выгоднее держать активы в форме облигаций и тем меньше предпочтение ликвидности. Кроме того, Кейнс выдвинул еще такой мотив хранения денег, как мотив предосторожности. При повышении процентной ставки растут предельные издержки хранения денег. Кейнсианская агрегатная модель денежного рынка соединяет функции спроса на трансакционные и спекулятивные запасы денежных средств, а также учитывает мотив предосторожности (рис. 64).

|

|

|

Рис. 64. Кейнсианская модель спроса на деньги: (а) трансакционный спрос на деньги; он не зависит от уровня процентной ставки (r) и потому проходит вертикально; (б) спекулятивный спрос на деньги, или спрос на деньги со стороны активов; он зависит от высоты процентной ставки по облигациям, причем зависимость эта обратная, чем выше ставка процента, тем выгоднее держать свои активы в форме облигаций, а не наличности; (в) общий спрос на деньги, МD, который получается сложением по горизонтали линий M1D и M2D и называется кривой предпочтения ликвидности

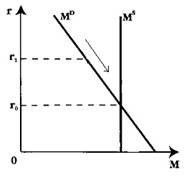

В кейнсианской модели равновесие на денежном рынке устанавливается при равенстве величины спроса и величины предложения денег (рис. 65). Предложение денег задано экзогенно (например, его определяет ЦБ по своему усмотрению) и поэтому график предложения денег проходит вертикально. Пересечение графиков МD и MS показывает, что равновесие на денежном рынке устанавливается при процентной ставке r0. Если процентная ставка установится на более высоком уровне r1, то на рынке будет наблюдаться избыток предложения денег. Это побудит экономических агентов избавляться от наличности и покупать облигации, что приведет к повышению их цены и понижению доходности. Уровень процентных ставок по облигациям начнет снижаться, и этот процесс будет продолжаться до тех пор, пока вновь не установится равновесная процентная ставка r0.

|

|

|

Рис. 65. Кейнсианская модель равновесия на денежном рынке; на оси абсцисс – величина спроса на деньги и их предложения; на оси ординат – значение процентной ставки по облигациям

Кейнс показал, что, имя возможность портфельного выбора (между наличностью и облигациями), экономические агенты своими действиями будут поддерживать процентную ставку на равновесном уровне.

Основные направления кредитно-денежной политики Центрального банка. Кредитно-денежная (монетарная) политика представляет собой комплекс взаимосвязанных мероприятий, предпринимаемых Центральным банком в целях регулирования деловой активности путем планируемого воздействия на состояние кредита и денежного обращения. Важнейшими инструментами кредитно-денежной политики ЦБ являются: операции на открытом рынке; учетно-процентная (дисконтная) политика; регулирование обязательной нормы банковского резервирования. Операции на открытом рынке включают покупку или продажу государственных долговых ценных бумаг. Учетно-процентная (дисконтная) политика заключается в регулировании величины учетной процентной ставки (дисконта), по которой коммерческие банки могут заимствовать денежные средства у ЦБ. ЦБ также имеет возможность непосредственно воздействовать на величину банковских резервов путем регулирования обязательной нормы банковского резервирования.

Следует выделить две разновидности кредитно-денежной политики. (1) Мягкую кредитно-денежную политику (ее называют политикой «дешевых денег»), когда ЦБ: покупает государственные ценные бумаги на открытом рынке, снижает учетную ставку процента, снижает обязательную норму банковского резервирования. (2) Жесткую кредитно-денежную политику (ее называют политикой «дорогих денег»), когда ЦБ: продает государственные ценные бумаги на открытом рынке, повышает учетную ставку процента, повышает обязательную норму банковского резервирования.

Использование политики «дорогих» и «дешевых» денег характеризуют дискреционную (гибкую) кредитно-денежную политику. Гибкой она называется потому, что изменяется в соответствии с фазами экономического цикла. В реальной жизни гибкая монетарная политика порой приводит к непредсказуемым результатам и ее эффективность снижается как результат развития побочных процессов. Допустим, что ЦБ решил проводить курс на стимулирование экономического роста и увеличил предложение денег с целью понижения процентных ставок. Однако, следствием роста предложения денег стало повышение темпа инфляции в стране. Рост цен вынудил банки поднять уровень номинальных процентных ставок (чтобы, согласно эффекту Фишера, сохранить неизменной реальную процентную ставку, см. гл. 12). Увеличение номинальных процентных ставок оказывает дестимулирующий эффект на инвесторов: роста инвестиций не происходит. Следовательно, политика ЦБ не привела к поставленной цели – росту ВВП.

Невозможность одновременного контроля денежного предложения и уровня процентной ставки называется дилеммой целей кредитно-денежной политики. Недостатками дискреционной кредитно-денежной политики, по мнению представителей монетаризма, не будет страдать недискреционная, или так называемая «политика по правилам». Ее смысл сводится к сформулированному сторонниками названной школы монетарному правилу: масса денег в обращении должна ежегодно увеличиваться темпами, равными потенциальному росту реального ВВП (приблизительно 3–5% в год). Однако, строгое следование этому правилу «связывает руки» правительству и препятствует проведению краткосрочной кредитно-денежной политики ЦБ, и поэтому монетарное правило ни в одной из стран с рыночной экономикой не было одобрено в законодательном порядке.

Глава 21. РЫНОК ЦЕННЫХ БУМАГ

Структура, организация и функции рынка ценных бумаг. Финансовый рынок – это рынок, который опосредует распределение денежных средств между участниками экономических отношений. Рынок ценных бумаг (РЦБ) – это рынок, который опосредует кредитные отношения и отношения совладения с помощью ценных бумаг. Ценная бумага – денежный документ, который удостоверяет отношения совладения или займа между ее владельцем и эмитентом. Ценные бумаги могут выпускаться как в индивидуальном порядке, например, вексель, так и сериями, например, акции. Эмиссионная ценная бумага – это бумага, которая одновременно характеризуется следующими признаками: закрепляет совокупность имущественных и неимущественных прав; размещается выпусками; имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

В составе РЦБ выделяют денежный рынок и рынок капитала. Денежный рынок – это рынок, на котором обращаются краткосрочные ценные бумаги. Рынок капитала – это рынок, на котором обращаются бессрочные ценные бумаги или бумаги, до погашения которых остается более года. По организационной структуре РЦБ делят на первичный и вторичный рынки. Первичный рынок – это рынок, на котором происходит первичное размещение ценной бумаги. IPO – Initial Public Offering, первичное публичное размещение акций. Функция первичного рынка состоит в мобилизации новых капиталов. Лицо, которое выпускает ценные бумаги, называют эмитентом, а выпуск бумаг – эмиссией. Лицо, приобретающее ценные бумаги, именуют инвестором, а само приобретение ценных бумаг – финансовыми инвестициями. На фондовом рынке оперируют институциональные инвесторы – термин, который относится к специалистам, управляющим чужими активами, или обозначает организации, главный вид деятельности которых – приобретение финансовых активов за счет привлеченных средств.

Вторичный рынок – это рынок, на котором происходит обращение ценных бумаг. На нем не аккумулируются новые финансовые средства для эмитента, а только перераспределяются ресурсы среди последующих инвесторов. Являясь механизмом перепродажи, вторичный рынок позволяет инвесторам свободно покупать и продавать бумаги. При отсутствии вторичного рынка или его слабой организации последующая перепродажа ценных бумаг была бы невозможна или затруднена, что оттолкнуло бы инвесторов от покупки всех или части бумаг. В структуре вторичного рынка выделяют биржевой и внебиржевой рынки. Ценные бумаги молодых и финансово слабых компаний обычно обращаются на внебиржевом рынке. Листинг – это процедура включения ценной бумаги эмитента в котировальный список биржи. В соответствии с российским законодательством фондовая биржа – это некоммерческая организация. Торговлю на бирже могут осуществлять только ее члены.

Экономика во временн о м разрезе состоит из двух сегментов: спотового и срочного рынков. Спотовый (кассовый) рынок – это рынок наличных сделок. На спотовом рынке происходит одновременная оплата и поставка ценных бумаг. Срочный рынок – это рынок, на котором заключаются срочные сделки. Срочная сделка представляет собой договор между контрагентами о будущей поставке предмета контракта на условиях, которые оговариваются в момент заключения такой сделки.

Состояние фондового рынка играет важную роль для стабильного развития экономики. Крах фондового рынка, т.е. сильное падение курсовой стоимости ценных бумаг за короткий промежуток времени, может вызвать спад и депрессию в экономике. Это объясняется тем, что падение стоимости ценных бумаг делает вкладчиков абсолютно беднее. Как следствие, они сокращают свое потребление. Спрос на товары и услуги падает. У предприятий накапливаются товарно-материальные запасы, и они начинают сокращать производство и увольнять работников, что еще больше снижает уровень потребления. Кроме того, падение курсовой стоимости ценных бумаг уменьшает возможности предприятий аккумулировать необходимые им средства за счет выпуска новых бумаг.

Деятельность посредников на рынке ценных бумаг. Оказывать услуги на российском рынке ценных бумаг могут только специальные организации или физические лица, получившие соответствующие лицензии Федеральной службы по финансовым рынкам, ФСФР. Брокер – это лицо, действующее за счет клиента на основе договоров поручения или комиссии. Дилер – это лицо, совершающее сделки купли-продажи ценных бумаг от своего имени и за свой счет на основе публичного объявления котировок. В качестве дилера может выступать только юридическое лицо. Дилер обязан заключать сделки по ценам объявленных котировок. Инвестиционный фонд – это акционерное общество, которое выпускает свои акции и реализует их инвесторам. Аккумулированные таким образом средства он размещает в другие ценные бумаги или на депозитах в банках. Разновидностью инвестиционного фонда является паевой инвестиционный фонд. Он представляет собой имущественный комплекс без создания юридического лица. Вкладчики паевого фонда приобретают инвестиционные паи. Прибыль инвестор получает только за счет прироста курсовой стоимости пая. Клиринговые организации занимаются деятельностью по определению взаимных обязательств и расчетам по операциям с ценными бумагами.

Общая характеристика основных ценных бумаг. Акция – это эмиссионная ценная бумага, которая закрепляет право ее владельца на получение части прибыли акционерного общества (АО) в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Выделяют две категории акций: обыкновенные (простые) и привилегированные. Обыкновенные акции предоставляют право владельцу участвовать в голосовании на собрании акционеров, получать дивиденды и ликвидационную стоимость при ликвидации предприятия (но только после распределения соответствующих средств среди владельцев привилегированных акций). Привилегированные акции не предоставляют своим владельцам права участвовать в голосовании на собрании акционеров, но дают преимущественное право на получение дивидендов и ликвидационной стоимости предприятия при прекращении его деятельности по сравнению с владельцами обыкновенных акций.

Одной из основных характеристик акции является ее номинал, или нарицательная стоимость. Сумма номинальных стоимостей всех размещенных акций составляет уставный капитал АО. Номинальная стоимость всех размещенных привилегированных акций не должна превышать 25% уставного капитала АО. Номинальная стоимость всех обыкновенных акций должна быть одинаковой. На вторичном рынке цена акции может принимать любые значения. Капитализация – это показатель, характеризующий объем капитала компании в рыночной оценке, воплощенный в акциях. Он определяется как произведение текущей рыночной цены размещенных акций и их количества. Доход по акции может быть представлен в двух формах – в виде прироста курсовой стоимости и в качестве периодических выплат по акции (дивидендов). Контрольный пакет можно определить, как количество акций (или процент акций от их общего количества), которое дает возможность проводить их владельцам свои решения на собрании акционеров.

Рейтинг – это оценка инвестиционной надежности ценных бумаг. Ее дают аналитические компании, например, «Standard & Poor's», «Moody's Investors Service». Голубые фишки – ведущие в своих отраслях крупные предприятия с высоким кредитным рейтингом. Американские депозитарные расписки (ADR) выпускаются американскими банками на иностранные акции, которые приобретены данным банком.

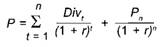

Цена, или курсовая стоимость акции определяется по формуле:

где Р – цена акции, Divt – дивиденд, который будет выплачен в периоде t, r – ставка дисконтирования (доходность), которая соответствует уровню риска инвестирования в акции данного акционерного общества, Рn – цена акции в конце периода n, когда инвестор планирует продать ее.

Курсовую стоимость акции также можно определять по формуле: P = Div1/(r – g), где Div1 – дивиденд будущего года; g – темп прироста дивиденда. Например, Divt = 210 руб. на акцию, g – 5%, r – 25%. Курсовая стоимость акции Р = 210 / (25% – 5%) = 1050 руб.

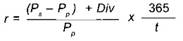

Доходность операции с акцией, если покупка и продажа акции происходят в рамках одного года:

где t — число дней с момента покупки до продажи акции, PS – цена продажи акции, РP – цена покупки акции. (Если за прошедший период времени дивиденд на акцию не выплачивался, то он исключается из формулы).

Облигация – это срочная долговая ценная бумага, которая удостоверяет отношение займа между ее владельцем и эмитентом. Облигации могут выпускать государство, акционерные общества, частные предприятия. Доход по облигации называют процентом, или купоном. Как правило, при погашении бумаги инвестору выплачивается сумма, равная номиналу.

Курсовая стоимость купонной облигации:

где Р – цена облигации, С – купон, N – номинал, n – число лет до погашения облигации, r – доходность до погашения облигации. Например, N = 1 млн. руб., купон – 20%, доходность до погашения – 15%, до погашения остается три года. Цена облигации:

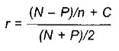

Ориентировочная доходность купонной облигации:

где r – доходность до погашения, N – номинал облигации, Р – цена облигации, n – число лет до погашения, С – купон. Например, N = 1000 руб., Р = 850 руб., n = 4 года, купон = 15%. Доходность облигации:

В зависимости от ситуации на рынке купонная облигация может продаваться по цене как ниже, так и выше номинала. Разность между номиналом облигации и ценой, если она ниже номинала, называется скидной (дисконтом), или дезажио. Разность между ценой облигации, если она выше номинала, и номиналом называется премией, или ажио.

Еврооблигация – это облигация, выпущенная эмитентом в валюте другой страны. Чаще всего облигации выпускаются в долларах США эмитентами не из США. Данный рынок возник для того, чтобы обойти законодательные препятствия страны, в валюте которой выпущена бумага.

Вексель – это долговое обязательство, которое дает его владельцу безусловное право требовать уплаты обозначенной в нем суммы денег от лица, обязанного по векселю. В первую очередь, вексель – это инструмент кредита, его также можно использовать в качестве расчетного средства. Векселя, которые возникают вследствие предоставления коммерческого кредита, называются коммерческими. Векселя, оформляющие денежные обязательства, именуются финансовыми.

Банковский сертификат – это ценная бумага, которая свидетельствует о размещении денег в банке, и удостоверяет право инвестора (бенефициара) на получение суммы номинала бумаги и начисленных по ней процентов. Различают сберегательный и депозитный сертификаты. Депозитный сертификат – это ценная бумага, предназначенная для юридических лиц. Сберегательный сертификат – это ценная бумага, предназначенная для физических лиц.

Фондовые индексы. Для измерения динамики фондового рынка различными информационными и аналитическими агентствами, фондовыми биржами рассчитываются фондовые индексы – статистические средние величины, рассчитанные на основе курсовой стоимости входящих в него бумаг. Наиболее известным и старейшим является индекс Доу-Джонса, рассчитываемый методом средней арифметической. В настоящее время рассчитывается четыре варианта индекса Доу-Джонса, в частности, промышленный индекс Доу-Джонса (DJIA), рассчитываемый на основе курсов акций 30 ведущих промышленных компаний. Недостатком этого индекса является то, что в расчет принимается небольшое количество компаний, а также отсутствие «взвешивания» при его расчетах, т.е. не учитывается размер компаний и масштабы совершенных операций на рынке ценных бумаг.

Производные финансовые инструменты. Временн о й срез экономики представлен двумя сегментами: спотовым и срочным рынками. Срочный рынок называют еще рынком производных инструментов (подробнее см. Стефан Бернстейн. Деривативы за день). Срочный контракт – производный инструмент, или актив. В основе контракта могут лежать различные активы: ценные бумаги, фондовые индексы, банковские депозиты, валюта, товары, собственно срочные контракты. Актив, лежащий в основе срочного контракта, называют базисным или базовым активом.

Срочный рынок выполняет две важные функции в экономике. Он позволяет согласовывать планы предпринимателей на будущее и страховать ценовые риски в условиях неопределенности экономической конъюнктуры. Срочные сделки дают возможность застраховаться от изменения цен финансовых активов, валютных курсов, процентных ставок, собственно товарных цен. Привлекательность срочного рынка состоит также в том, что его инструменты являются высокодоходными, хотя и высокорискованными объектами инвестирования финансовых средств.

На срочном рынке пользуются следующей терминологией. Если лицо по срочному контракту обязуется купить базисный актив, то говорят, что оно покупает контракт, или открывает длинную позицию. Если лицо обязуется по контракту продать базисный актив, то говорят, что оно продает контракт, или открывает короткую позицию. Наиболее распространенными инструментами на срочном рынке являются фьючерсные и опционные контракты.

Фьючерсный контракт – это соглашение между сторонами о будущей поставке базисного актива, которое заключается на бирже. Контракты являются стандартными для каждого базисного актива. Арбитражная операция (арбитраж) – одновременная покупка или продажа одинаковых или сходных ценных бумаг при благоприятной разнице цен. Опцион предоставляет одной из сторон сделки право выбора исполнить контракт или отказаться от его исполнения. В сделке участвуют два лица. Одно лицо покупает опцион (от англ. option – выбор), то есть приобретает право выбора. Другое лицо продает или, как еще говорят, выписывает опцион, т.е. предоставляет право выбора. За полученное право выбора покупатель опциона уплачивает продавцу определенное вознаграждение, называемое премией. Продавец опциона обязан исполнить свои контрактные обязательства, если покупатель (держатель) опциона решает его исполнить. Покупатель имеет право исполнить опцион, т.е. купить или продать базисный актив, только по той цене, которая зафиксирована в контракте. Она называется ценой исполнения. С точки зрения сроков исполнения опционы подразделяются на два типа: американский и европейский. Американский опцион может быть исполнен в любой день до истечения срока действия контракта. Европейский – только в день истечения срока контракта. Существует два вида опционов: опцион на покупку, или опцион колл и опцион на продажу, или опцион пут. Опцион колл дает право держателю опциона купить или отказаться от покупки базисного актива. Опцион пут дает право держателю опциона продать или отказаться от продажи базисного актива.

Спекулятивные и страховые сделки на рынке ценных бумаг. Спекулянт – лицо, стремящееся получить прибыль за счет разницы в курсах финансовых инструментов, которая может возникнуть во времени. Спекулянт покупает (продает) активы с целью продать (купить) их в будущем по более благоприятной цене. Арбитражер – это лицо, извлекающее прибыль за счет одновременной купли-продажи одного и того же актива на различных рынках, если на них наблюдаются разные цены. Хеджер – это лицо, страхующее на срочном рынке свои финансовые активы или сделки на спотовом рынке. Если спекулянт ожидает в будущем повышения цены актива, то он купит его сейчас с целью продать в будущем по более высокой цене. Такие действия называют игрой на повышение, а спекулянтов – быками. Если спекулянт ожидает падения стоимости актива, то он возьмет его взаймы, продаст сейчас, чтобы в дальнейшем выкупить по более низкой цене. Такие действия называют игрой на понижение, а спекулянтов – медведями.

Технический и фундаментальный анализ фондового рынка. В основе технического анализа лежит теоретическое положение о том, что все внешние силы, влияющие на рынок, в конечном итоге проявляются в двух показателях – объемах торговли и уровне цен финансовых активов. Поэтому аналитик, занимающийся техническим анализом, не принимает во внимание воздействующие на рынок внешние силы, а изучает динамику его показателей. Технический аналитик обычно пытается предсказать краткосрочные движения рынка. Фундаментальный анализ – это анализ факторов, влияющих на стоимость ценной бумаги. Он призван ответить на вопрос, какую ценную бумагу следует купить или продать, а технический анализ – когда это следует сделать. Центральная часть фундаментального анализа – изучение производственной и финансовой ситуации на предприятии-эмитенте.

Гипотеза эффективного рынка. В 1900 г. французский математик Луи Бешалье высказал предположение о том, что математическое ожидание спекулянта (биржевого игрока) равняется нулю. Идеи Л. Бешалье во многом заложили основы гипотезы случайного блуждания. В соответствии с этой гипотезой изменения курсовой стоимости ценных бумаг не следуют какому-то определенному направлению или тренду, и прошлые изменения цен активов не могут быть использованы для предсказания будущих изменений цен. Гипотеза эффективного рынка: рынок является эффективным в отношении какой-либо информации, если она сразу и полностью отражается в цене актива.

|

|

|

|

|

Дата добавления: 2014-11-25; Просмотров: 494; Нарушение авторских прав?; Мы поможем в написании вашей работы!