КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Практическая ситуация № 7 2 страница

|

|

|

|

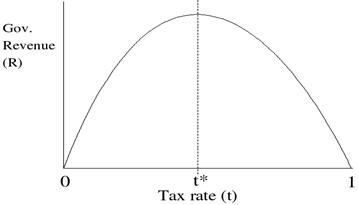

Основой данной теории является «кривая Лаффера» — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что ее идея присутствует уже у Кейнса и даже у средневекового арабского ученого Ибн Хальдуна. Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов — лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату и дивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую А. Лаффера. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета. Изъятие у налогоплательщика значительной суммы доходов (порядка 40-50 %) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Однозначного ответа, какое значение эффективной ставки является критическим, не существует. Если исходить из концепции Лаффера, изъятие у производителей более 35-40 % добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг – так называемую «налоговую ловушку».

|

|

|

Теория монетаризма о природе налога — является вторым направлением неоклассической школы. Основоположник данной теории – американский экономист М. Фридман. Будучи приверженцем идеи свободного рынка, он предложил ограничить роль государства только той деятельностью, которую, кроме него, никто не может осуществить: регулирование денег в обращении. Делается ставка также на снижение налогов. В то же время по теории монетаризма одним из основных средств регулирования экономики является регулирование денежной массы и банковских ставок[10]. Сочетание этих методов должно привести к стабильному функционированию не только государственного, но и частного предприятия. Основная идея неоклассических теорий заключается в поисках методов снижения инфляции и предоставлении большого количества налоговых льгот корпорациям и той части населения, которая формирует потребительский спрос на рынке. Несмотря на популярность и практическое использование приемов неоклассичекого направления, полной замены кейнсианских методов регулирования экономики не произошло. В развитии кейнсианской теории тоже появились новые течения, стал возникать синтез с некоторыми направлениями неоклассической теории.

Неокейнсианская теория о налогах — значительное место отведено налоговым проблемам и в рамках данной теории. Так, английские экономисты И. Фишер и Н. Калдор считали необходимым разделение предметов налогообложения по отношению к потреблению, облагая в данном случае конечную стоимость потребляемого продукта, и к сбережению, ограничиваясь лишь ставкой процента по вкладу. Отсюда возникла идея налога на потребление, который представляет собой одновременно метод поощрения сбережений и средство для борьбы с инфляцией. Деньги, предназначенные ранее на покупку потребительских товаров, могли теперь быть направлены либо в инвестиции, либо в сбережения, которые превратились бы в капиталовложения с помощью бюджетной политики «изъятия излишних сбережений». Долгосрочные сбережения уже сами по себе служат фактором будущего экономического роста. Во время спада производства расходы на рынке потребления сокращаются медленнее, чем снижаются доходы, вызывая тем самым ажиотажный спрос, поэтому поступления от налога на потребление являются более высокими, чем при обложении подоходным налогом. Поэтому налоговая система не сможет играть роль «встроенного стабилизатора». Однако Н. Колдор считал, что налог на потребление, введенный по прогрессивным ставкам с применением льгот и скидок для отдельных видов товаров (например, на предметы повседневного пользования), более справедлив, чем фиксированный налог с продаж, для людей с более низкими доходами. Кроме того, при сравнении с подоходным налогом этот налог не облагает сбережения, необходимые для будущего инвестирования, стимулирует их рост.

|

|

|

В настоящее время не существует какой-либо одной истинно верной теории экономического регулирования. Во многих зарубежных странах существует взаимодействие трех основных концепций: кейнсианства с различными вариациями, теории экономики предложения и монетаризма. Тем не менее, для эффективной реализации налогово-бюджетной политики недостаточно только знания принципов построения налоговой системы, сущности налогов, их видов и форм. Особо хотелось бы подчеркнуть роль экономических кризисов в истории учений о налогово-бюджетном регулировании.

Кредит по налоговым обязательствам кредитом ― это разновидность факультативного элемента закона о налоге (налоговая льгота), направленная на уменьшение налоговой ставки или окладной суммы. Окладная сумма (валовой налог) – это результат умножения количества единиц налогообложения, входящих в налоговую базу, на ставку налога. Понятие «кредит» условно и не означает, что все виды налогового кредита являются возвратными, а пользование налоговым кредитом – платным (уплачиваются проценты), что свойственно, например, банковскому кредиту. Все эти признаки (срочность, возвратность, платность) относятся только к одному виду налогового кредита, предусмотренному законодательством Российской Федерации – инвестиционному налоговому кредиту. Кроме условий предоставления, налоговые кредиты можно разделить на виды по формам предоставления льготы: снижение ставки налога; сокращение окладной суммы (валового налога); отсрочка или рассрочка уплаты налога; возврат ранее уплаченного налога (части налога); зачет ранее уплаченного налога.

|

|

|

Федеральные налоги и сборы: 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4) налог на прибыль организаций; 5) налог на добычу полезных ископаемых; 6) водный налог; 7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 8) государственная пошлина.

Региональные налоги: 1) налог на имущество организаций; 2) налог на игорный бизнес; 3) транспортный налог.

Местные налоги: 1) земельный налог; 2) налог на имущество физических лиц.

Специальные налоговые режимы: 1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); 2) упрощенная система налогообложения; 3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности; 4) система налогообложения при выполнении соглашений о разделе продукции.

Взаимозависимые лица для целей налогообложения ― физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц, а именно: 1) одна организация непосредственно и (или) косвенно участвует в другой организации, и суммарная доля такого участия составляет более 20 %. Доля косвенного участия одной организации в другой через последовательность иных организаций определяется в виде произведения долей непосредственного участия организаций этой последовательности одна в другой; 2) одно физическое лицо подчиняется другому физическому лицу по должностному положению; 3) лица состоят в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого. Суд может признать лица взаимозависимыми по иным основаниям, если отношения между этими лицами могут повлиять на результаты сделок по реализации товаров (работ, услуг).

|

|

|

Налоговые агенты ― лица, на которых в соответствии с Налоговым кодексом РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

Сбор ― обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Недоимка ― сумма налога или сумма сбора, не уплаченная в установленный законодательством о налогах и сборах срок.

Индивидуальный номер налогоплательщика (ИНН) ― это уникальный идентификационный номер, присваиваемый территориальными инспекциями ФНС России юридическим лицам и гражданам в момент их регистрации. Код ИНН вместе с КПП позволяет определить каждое обособленное подразделение организации.

Налогоплательщик― юридическое и физическое лицо, которое в соответствии с законом обязано уплачивать налоги за счет собственных средств.

Ставка налога ― величина налога в расчете на единицу налогообложения, то есть доля от стоимости объекта налогообложения, которую подлежит уплатить в виде налога, или величина налога, приходящаяся на единицу земельной площади, веса, количества товара или на другую единицу, в которой измеряется величина объекта налогообложения. Если налог взимается с доходов в денежной форме, то налоговая ставка устанавливается в виде процента с облагаемого налогом дохода. Налоговые ставки могут устанавливаться и в виде денежной суммы, приходящейся на один объект или на показатель, характеризующий этот объект, например, налог на транспортное средство, или с единицы земельной площади, с кубического сантиметра объема двигательной установки. Различают твердые налоговые ставки в абсолютной сумме, не зависящие от величины дохода (реальные налоги), пропорциональные ставки, действующие в одинаковом проценте к доходу вне зависимости от его величины (пропорциональное обложение), и прогрессивные ставки, возрастающие по мере роста облагаемого дохода (прогрессивное обложение).

Налоговая база ― доход или стоимость активов, на основании которых рассчитываются налоги; стоимостная, физическая или иная характеристика объекта налогообложения.

База налоговая ― база налогообложения, сумма, с которой взимается налог, налогооблагаемый доход и стоимость облагаемого налогом имущества.

Прямые налоги ― налоги, взимаемые государством непосредственно с доходов или имущества налогоплательщика (подоходный налог, налог на прибыль корпораций, налог с наследств и дарений, налог на имущество и т. д.).

Косвенные налоги ― налоги на товары и услуги, устанавливаемые в виде надбавок к цене товаров или к тарифам на услуги и не зависящие от доходов налогоплательщиков (в отличие от прямых налогов, связанных с доходами). При введении косвенных налогов производители (продавцы) товаров и услуг продают их по ценам и тарифам с учетом налоговой надбавки, которую затем передают государству. Таким образом, производители и продавцы выступают в роли сборщика налогов, уполномоченного на то государством, а покупатель становится плательщиком этого налога. Наиболее распространен данный вид налогов в виде акцизов, налога с продаж, пошлин, таможенных сборов.

Пропорциональные налоги ― налоги с неизменной ставкой, не зависящей от объема облагаемого дохода. Величина таких налогов прямо пропорциональна величине облагаемого дохода.

Прогрессивные налоги ― налоги, ставка которых увеличивается ступенчатым образом в зависимости от величины облагаемого дохода.

Реальные налоги ― прямые налоги, которыми облагаются отдельные виды имущественных ценностей (земля, дома, ценные бумаги).

Камеральная налоговая проверка ― налоговая проверка, которую налоговый орган осуществляет без выезда к налогоплательщику (налоговому агенту). Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком, служащих основанием для исчисления и уплаты налога, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Выездная налоговая проверка ― налоговая проверка, которая проводится с выездом к налогоплательщику (налоговому агенту). Выездная налоговая проверка проводится на основании решения руководителя (его заместителя) налогового органа. Выездная налоговая проверка в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам. Налоговый орган не вправе проводить в течение одного календарного года две выездные налоговые проверки и более по одним и тем же налогам за один и тот же период. Выездная налоговая проверка не может продолжаться более двух месяцев, за исключением некоторых случаев. Правила проведение выездной налоговой проверки установлены статьей 89 НК РФ.

Налоговая политика — совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства и социальных групп общества, а также развития экономики страны в целом за счет перераспределения денежных ресурсов. Проводя налоговую политику, государство опирается на функции, присущие налогам.

Функции налогов — налоги, в зависимости от методов налогообложения, могут выполнять различные экономически значимые функции, которые определяют социально-экономическую сущность и назначение налогов. Различают три основные функции налогов: фискальную, регулирующую и контрольную.

Фискальная функция налогов — посредством этой функции реализуется главное назначение налогов — формирование финансовых резервов государства и обеспечение налоговых поступлений в бюджеты различных уровней.

Регулирующая функция налогов — посредством этой функции осуществляется экономическое воздействие на общественное производство, его структуру и динамику с целью увеличения темпов роста экономического развития, а также воздействия на интересы людей и предпринимателей с целью направления их деятельности в нужном и выгодном обществу направлении. Маневрируя налоговыми ставками, льготами, санкциями, изменяя условия налогообложения, государство создает условия для развития определенных отраслей и производств, способствует решению актуальных для общества проблем, что проявляется в использовании стимулирующей или сдерживающей подфункций для целей регулирования экономическими и социальными процессами. Кроме того, регулирующая функция имеет выраженную социальную направленность.

Стимулирующая подфункция налогов — стимулирующее воздействие на экономические процессы связано с льготообразующими признаками налогов, что проявляется в снижении налогооблагаемой базы, в изменении налогов, льгот и санкций. Это приводит к стимулированию роста научно-технического прогресса, экономической активности предпринимательства. Стимулирующая подфункция способствует увеличению рабочих мест, капитальных вложений в расширение производства и т. д.

Сдерживающая подфункция налогов— в основе сдерживающей подфункции лежит дополнительное налогообложение, установление прогрессивного налогообложения, изменение и отмена налоговых льгот. Эта подфункция используется для ограничения негативных последствий развития рыночной экономики и предпринимательской деятельности, причиняющей вред окружающей среде, и т. д.

Социальная подфункция налогов — применение этой подфункции способствует сохранению социального равновесия в обществе. Ее назначение проявляется в процессе перераспределения доходов между отдельными социальными группами с целью выравнивания их по финансовому обеспечению. При этом часть финансовых ресурсов направляется на содержание наименее обеспеченной части населения с целью недопущения падения доходов и уровня жизни населения.

Контрольная функция — использование этой функции позволяет дать оценку эффективности налогового механизма, каждого налогового канала и налогового пресса в целом. На основе оценки и анализа корректируют налоговую систему и бюджетную политику. Также эта функция используется для контроля за расходованием бюджетных средств.

Принципы построения налоговой системы — под принципами построения налоговой системы понимают базовые положения, на основе которых формируется налоговое законодательство. Принципы можно разделить на три вида: юридические, организационные и экономические.

Прибыль организаций — согласно гл. 25 Налогового кодекса РФ прибыль определяется как показатель, сформированный специально для целей налогообложения по данным налогового учета. Как объект налогообложения прибыль определяется различным способом для трех категорий налогоплательщиков: для российских организаций: налоговая база на прибыль = сумма полученных доходов - сумма произведенных расходов; для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства в России и получающих доходы от источников в РФ: налоговая база на прибыль = доходы представительства - расходы представительства; для иных иностранных организаций налоговая база = сумма доходов, полученных от источников в РФ.

Юридические принципы налогообложения — это положения налогового права, к которым относятся: а) принцип равного налогового бремени; б) принцип установления налогов законами; в) принцип отрицания обратной силы налоговых законов.

Организационные принципы налогообложения — это положения, на которых базируется построение налоговой системы. К ним относятся: а) принцип единства налоговой системы; б) принцип подвижности и эластичности; в) принцип стабильности; г) принцип множественности налогов.

Экономические принципы налогообложения — сформулированы еще 200 лет назад шотландским экономистом А. Смитом в его классической теории. Они включают: а) принцип справедливости, который утверждает всеобщность обложения и равномерность распределения налогов между гражданами соразмерно их доходам; б) принцип определенности, требующий, чтобы сумма налога, способ и время платежа были точно и заранее известны плательщику; в) принцип удобности, предполагающий, что налог должен взиматься в такое время и таким способом, который представляется наиболее удобным для плательщика; г) принцип экономии, заключающийся в сокращении издержек взимания налогов, в рационализации системы налогообложения.

Налоговая тайна — любые полученные налоговым органом, органами внутренних дел, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике. Налоговая тайна не подлежит разглашению налоговыми органами, органами внутренних дел, органами государственных внебюджетных фондов и таможенными органами, их должностными лицами и привлекаемыми специалистами, экспертами, за исключением случаев, предусмотренных федеральным законом.

Налоговые органы РФ ― единая система контроля за соблюдением законодательства о налогах и сборах, надзора за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства, правильностью исчисления, полнотой и своевременностью уплаты налогов и сборов, а в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью внесения в бюджетную систему других обязательных платежей, установленных законами.

Налоговая декларация ― (лат. Declaratio – объяснение) письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и/или другие данные, связанные с исчислением и уплатой налога. Налоговые декларации служат одной из форм установления величины подлежащего уплате налога и контроля за уплатой налогов со стороны налоговой инспекции. На основе налоговых деклараций облагаются доходы предпринимателей, лиц свободных профессий и взимается дополнительная (прогрессивная) часть подоходного налога с физических лиц.

Обособленное подразделение организации ― любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Свидетельство о постановке на учет в налоговом органе ― документ, выдаваемый налоговым органом организации или физическому лицу при постановке на учет в налоговом органе по месту нахождения организации или по месту жительства физического лица.

Счета ― расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета, на которые зачисляются и с которых могут расходоваться денежные средства организаций и индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты.

Счета Федерального казначейства ― счета, открытые территориальным органам Федерального казначейства, предназначенные для учета поступлений денежных средств и их распределения между бюджетами бюджетной системы РФ в соответствии с бюджетным законодательством РФ.

Таможенное законодательство – установленные законом или подзаконными актами положения о ввозе, вывозе или транзите товаров, соблюдение которых обеспечивается таможенными службами.

Уведомление о постановке на учет в налоговом органе ― документ, выдаваемый налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, при постановке на учет в налоговом органе по иным основаниям, за исключением оснований, по которым НК РФ предусмотрена выдача свидетельства о постановке на учет в налоговом органе.

Учетная политика для целей налогообложения ― выбранная налогоплательщиком совокупность способов (методов) определения доходов или расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

Фискальная функция ― сбор, получение денежных средств, поступающих в государственный бюджет.

Добавленная стоимость ― разница между стоимостью реализуемых потребителям товаров (работ, услуг), определяемой исходя из применяемых цен (тарифов), и величиной материальных затрат производственного назначения.

Место реализации товаров ― местом реализации признается территория РФ, если товар находится на территории России и не отгружается и не транспортируется; товар в момент начала отгрузки или транспортировки находится на территории РФ.

Момент определения налоговой базы― наиболее ранняя из двух дат: 1) на день отгрузки (передачи) товаров (работ, услуг), имущественных прав; 2) на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Налог на добавленную стоимость ― форма изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Налоговая база по НДС ― это стоимостная характеристика объекта налогообложения, поэтому налог в большинстве случаев исчисляется исходя из стоимости реализуемых или передаваемых товаров (работ, услуг). При использовании одной ставки НДС рассчитывается одна налоговая база как сумма налоговой базы по хозяйственным операциям, которые осуществлены на внутреннем рынке и которые облагаются по одной ставке. При разных ставках НДС налоговые базы определяются отдельно по каждому виду товаров, операции по реализации которых облагаются по разным ставкам, налоговая база определяется в рублях. Поэтому если за проданные товары получена валюта, то сумма валюты должна быть пересчитана в рубли по курсу ЦБ РФ на дату отгрузки либо на дату получения предоплаты (аванса). Налоговая базаувеличивается на денежные суммы, полученные за реализованные товары в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов, или иначе связанные с оплатой реализованных товаров.

Организация раздельного учета― осуществляется налогоплатель-щиком, если налогоплательщик одновременно осуществляет операции, подлежащие налогообложению, и операции, освобожденные от налогообложения НДС. Порядок ведения такого учета должен быть отражен в учетной политике для целей налогообложения. Пропорция, в которой НДС принимается к вычету или учитывается в стоимости товаров, определяется исходя из стоимости отгруженных товаров, операции по реализации которых подлежат налогообложению или освобождены от налогообложения, в общей стоимости товаров, отгруженных за налоговый период.

Счет-фактура ― документ, служащий основанием для принятия покупателем сумм налога к вычету, предъявленных продавцом товаров, имущественных прав. Счет-фактура является документом налогового учета и применяется исключительно для целей правильного исчисления и уплаты НДС. Применение счета-фактуры в иных целях, например, в качестве первичного документа, который подтверждал бы те или иные хозяйственные операции, необоснованно.

Акциз ― один из видов налога, представляющий косвенный налог на продажу определенного вида товаров массового потребления. Акциз не связан с получением дохода продавцом. Акциз включается в цену товара и изымается в государственный и местный бюджеты. Акцизным налогом облагаются вино-водочные изделия, пиво, табачные изделия, бензин и иные нефтепродукты, автомобили. Плательщиками акциза являются потребители, приобретающие товары, которые облагаются акцизным сбором.

Алкогольная продукция ― пищевая продукция, которая произведена с использованием или без использования этилового спирта, произведенного из пищевого сырья, и (или) спиртосодержащей пищевой продукции, с содержанием этилового спирта более 0,5 процента объема готовой продукции, за исключением пищевой продукции в соответствии с перечнем, установленным Правительством Российской Федерации.

Давальческие материалы (сырье) ― это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных материалов, сдачи выполненных работ и изготовленной продукции.

Прямогонный бензин ― бензиновые фракции, полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки, за исключением бензина автомобильного и продукции нефтехимии.

Спирт денатурированный (денатурат) из пищевого сырья и спирт этиловый технический денатурированный― этиловый спирт, содержащий добавки красителя или специальные вещества, наличие которых исключает его использование при производстве алкогольной и спиртосодержащей пищевой продукции.

|

|

|

|

|

Дата добавления: 2014-11-25; Просмотров: 515; Нарушение авторских прав?; Мы поможем в написании вашей работы!