КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз можливостей мобілізації виявлених резервів підвищення ефективності використання матеріальних ресурсів

|

|

|

|

Практично всі функціональні служби підприємства, які аналізують порядок використання матеріальних ресурсів та розробляють відповідну політику управління ними, мають потребу в системі нормативних (стандартних) витрат (“standard cost”): служба маркетингу – для прийняття рішень про замовлення матеріальних ресурсів; служба менеджменту – для контролю витрат матеріальних ресурсів через аналіз відхилень, бухгалтерія – для оцінки матеріальних запасів.

Факторами, що сприяють зниженню матеріальних витрат на виробництво продукції, є зменшення ваги виробів та питомої витрати матеріалів; скорочення неминучих втрат, використання відходів і побічних продуктів у технологічному процесі; заміна натуральних матеріалів штучними.

Важливим напрямком аналізу можливостей мобілізації резервів підвищення ефективності використання матеріальних ресурсів є аналіз обґрунтованості та дотримання норм витрат матеріалів, який базується значною мірою на нормативному методі обліку витрат. Зокрема:

– завдання аналізу обґрунтованості норм витрачання матеріалів полягає у вивченні стану існуючих базових та поточних стандартів, динаміки їх змін та рівня напруженості. Зіставляючи нормативну калькуляцію, складену за поточними нормами витрат матеріалів, з плановою, оцінюють стан нормування та ефективність роботи підприємства щодо зниження матеріальних витрат.

– завданням аналізу дотримання норм витрат матеріальних ресурсів є контроль за нормами витрат матеріалів через виявлення відхилень фактичних витрат від нормативів для виявлення причин відхилень та їх винуватців.

– аналіз неминучих втрат матеріалів у процесі виробництва полягає у визначенні динаміки суми відходів. Якщо протягом кількох періодів при постійних витратах матеріалу, але за різних варіантів технології обробки (або з інших причин) величина втрат зростає, це свідчить про непрогресивність норми та низький рівень роботи служби виробничого менеджменту.

|

|

|

Основними напрямками аналізу можливостей мобілізації виявлених резервів підвищення ефективності використання матеріальних ресурсів є:

а) аналіз динаміки коефіцієнта використання матеріалів за калькуляційними групами або виробами та прийняття управлінських рішень щодо зниження матеріальних витрат;

б) аналіз неминучих втрат матеріалів у процесі виробництва, виявлення причин та винуватців, визначення впливу відхилень на собівартість продукції, пошук резервів підвищення рівня використання матеріальних ресурсів;

в) аналіз норм витрат матеріалів через порівняння їх з показниками інших підприємств, що випускають аналогічну продукцію.

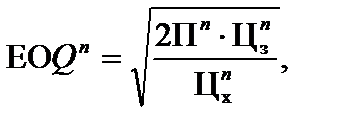

Завданням управління матеріальними запасами є розробка політики мінімізації обсягів запасів та досягнення оптимальних вкладень капіталу в матеріальні цінності. У теорії управління запасами розроблено спеціальні моделі для визначення економічно обґрунтованого обсягу замовлення матеріальних цінностей. Однією зі спрощених моделей управління матеріальними запасами є модель EOQ (The economic ordering quantity model):

де ЕОQn – економічно обґрунтований обсяг замовлення матеріалів (у натуральних одиницях);

– загальна потреба в матеріальних ресурсах на період (в одиницях);

– загальна потреба в матеріальних ресурсах на період (в одиницях);

– вартість виконання одного замовлення, тобто сума транспортних та адміністративних витрат, пов’язаних із розміщенням замовлення;

– вартість виконання одного замовлення, тобто сума транспортних та адміністративних витрат, пов’язаних із розміщенням замовлення;

– вартість зберігання одиниці матеріалу, яка включає складування, обробку та страхування матеріальних цінностей.

– вартість зберігання одиниці матеріалу, яка включає складування, обробку та страхування матеріальних цінностей.

Для розв’язання управлінського завдання аналізу ефективності використання матеріальних ресурсів розроблені відповідні алгоритми:

|

|

|

1) алгоритм аналізу стану виробничих запасів;

2) алгоритм контролю ефективності формування портфеля договорів на поставки матеріальних ресурсів;

3) алгоритм контролю за витрачанням матеріальних ресурсів.

Алгоритми аналізу матеріальних ресурсів за необхідної інформації, а також прикладних програм дають змогу з допомогою комп’ютера розв’язувати комплекс завдань управління матеріальними запасами. Прикладом є алгоритму контролю за ефективністю формування портфеля замовлень на матеріальні ресурси є структурно-логічна схема, зображена на рис. 1.

Рис. 1. Алгоритм контролю за ефективністю формування портфеля договорів поставок на матеріальні ресурси

Передумовою ефективності оперативного аналізу матеріальних запасів є використання комп’ютерних технологій збирання, обробки та зберігання економічної інформації. Брак на вітчизняних підприємствах комп’ютерного складського обліку виробничих запасів стримує впровадження сучасних методів оперативного аналізу та управління матеріальними запасами.

|

|

|

|

|

Дата добавления: 2014-11-26; Просмотров: 1045; Нарушение авторских прав?; Мы поможем в написании вашей работы!