КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Отрасли и виды страхования

|

|

|

|

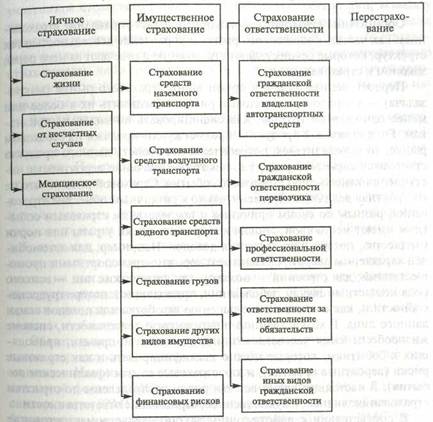

В зависимости от объекта страхования выделяют три отрасли страхования: личное, имущественное и страхование ответственности.

В число объектов личного страхования входят жизнь, здоровье, трудоспособность и пенсионное обеспечение страхователя или застрахованного лица. Объектом имущественного страхования является имущество в различных видах. Объектом страхования ответственности выступает ответственность перед третьими (физическими и юридическими) лицами, которым может быть нанесен ущерб вследствие какого-либо действия или бездействия страхователя.

Отраслевая характеристика страхования не выявляет конкретно страховых интересов юридических и физических лиц. Детализация страхования обеспечивается выделением видов страхования. Классификация видов страховой деятельности в соответствии с действующими условиями лицензирования страховой деятельности в Российской Федерации приведена на рис. 14.3.

В связи с расширением перечня страховых рисков и увеличением ответственности страховщиков данная классификация нуждается в трансформации.

Например, по проекту НИФИ классификация страхования, сохраняя принцип предметности, должна включать следующее. Первый раздел «Виды страхования» включает: 1. Страхование жизни (выплаты застрахованному или выгодоприобретателю производятся при дожитии, смерти, в виде пенсии, ренты, аннуитета, при заключении брака, в случае рождения ребенка и др.); 2. Страхование жизни с участием в инвестициях (по этому виду страхования предусмотрена выплата инвестиционного дохода, размер которого определяется исходя из доходности соответствующего инвестиционного фонда; это условие может комбинироваться с п. 1); 3. Страхование от несчастных случаев и болезней (застрахованному возмещаются убытки от наступления этих случаев. Водители автотранспорта и пассажиры подпадают под этот вид страхования); 4. Медицинское страхование (выплаты застрахованному лицу зависят от стоимости программы медицинского обслуживания); 5. Страхование средств наземного транспорта (кроме железной дороги); 6. Страхование средств железнодорожного транспорта; 7. Страхование средств воздушного транспорта; 8. Страхование средств водного транспорта; 9. Страхование грузов; 10. Страхование сельскохозяйственных растений и животных; 11. Страхование имущества; Страхование гражданской ответственности: (12) владельцев автотранспортных средств, (13) владельцев средств воздушного транспорта, (14) владельцев средств водного транспорта, (15) организаций, эксплуатирующих опасные объекты, (16) производителей товаров (работ, услуг), (17) иных лиц, ответственность которых застрахована; 18. Страхование кредитов; 19. Страхование финансовых рисков; 20. Страхование правовых расходов; 21. Обязательное медицинское страхование; 22. Обязательное страхование пассажиров; 23. Обязательное государственное страхование. Второй раздел «Комбинированные виды стра-

|

|

|

хования» включает: А. Автотранспортное страхование (п. 3, 5, 9, 12); Б. Морское страхование (п. 3, 8, 9, 14); В. Авиационное страхование (п. 3, 7, 9, 13).

Рис. 14.3. Классификация видов страхования

В отличие от отечественной зарубежная классификация страхования различает классы, в которых концентрируются однородные риски, включая: огневое страхование; страхование от несчастных случаев (в том числе страхование на случай кражи и от всех рисков «в пути»), страхование кредита и залоговых обязательств; транспортное страхование; страхование гражданской ответственности (работодателя, товаропроизводителя, профессиональной деятельности); инженерное страхование (ущерб имуществу и гражданско-правовая ответственность в этой связи); морское, авиационное страхование (страхование морского или воздушного судна и перевозимого груза на борту); страхование жизни и пенсий.

|

|

|

5. Организация страхового рынка

5. Организация страхового рынка

Организация страхового рынка предполагает управление страхованием как частью финансового рынка и управление деятельностью тех структур, которые осуществляют страхование и отвечают за него перед законом и страхователями.

Первостепенная задача в организации страхового рынка (макрозадача) — упорядочить страховые риски, объединить их в более или менее однородные группы, классифицировать по видовым признакам. Если страховой продукт — предмет купли-продажи на страховом рынке, то определителем потребительских свойств данного продукта • становится страховой риск, т.е. некоторое значение вероятности наступления какого-либо страхового события. Страховой риск — это не абстрактная величина. Применительно к различным объектам страхования, разным по своим причинам и последствиям страховым событиям имеют место свои, вполне конкретные риски утраты или порчи имущества, потери или снижения доходов. Например, для автомобилей характерны аварии, связанные с дорожно-транспортными происшествиями; для строений — пожары; для физических лиц — всякого рода несчастные случаи, заболевания, приводящие к потере трудоспособности и, как следствие, уменьшению заработка или доходов семьи данного лица. В хозяйственной и финансовой деятельности, системе ' жизнеобеспечения человека возникает множество причин, приводящих к событиям, которые можно квалифицировать и как страховые риски (вероятные события), и как страховые случаи (фактические события). В настоящее время все эти риски распределены по отраслям страхования: личное, имущественное, страхование ответственности.

В соответствии с действующим законодательством страхование производится как в добровольном, так и в обязательном порядке. Водоразделом между ними служат причины возникновения страховых рисков, их распространенность и последствия, «желание» или «нежелание» брать ответственность за них тех лиц, деятельность которых порождает данные риски.

|

|

|

Все эти признаки используются для организации страховою дела и прежде всего при лицензировании деятельности страховых организаций, осуществляемого Департаментом страхового надзора Минфина России. Это лицензирование производится по виду и формам страхования с требованием предоставления обоснований и расчетов (инструментария) по конкретным рискам, принимаемых на страхование.

Страхователь и страховщик — два постоянных участника страхового рынка, кроме того, в ряде случаев необходимо включить в число участников страхового рынка так называемых третьих лиц, в пользу которых заключается договор страхования. Соответственно, если страхователь производит взносы денег в страховой фонд, то страховщик выплачивает за счет этого фонда деньги либо непосредственно страхователю, либо третьему лицу, в пользу которого заключен договор или который становится наследником страхователя. Это лицо называется выгодоприобретателем.

В роли страхователей выступают как физические, так и юридические лица. Эти лица всегда представляют часть так называемого страхового поля, т.е. потенциально возможного числа участников страхового рынка. По отношению к обязательному и добровольному видам страхования эти части разные, так как обязательность страхования определяется законом, а добровольность — исключительно договором, подписываемым страхователем и страховщиком. Для организации страхового рынка необходимо оптимальное сочетание обязательных и добровольных видов страхования, поскольку «обязательность» страхования зачастую связана с ведомственными интересами, а «добровольность» не всегда обеспечивает необходимую защиту имущественных интересов определенного круга лиц. Поэтому общая направленность в организации страхового рынка — это оптимальное сочетание добровольных и обязательных видов страхования.

Обязательное страхование обеспечивает некоторый минимум защиты имущественных интересов, а добровольное — дополняет этот минимум. Например, медицинское страхование реализуется и в обязательной форме (ОМС) и в добровольной форме (ДМС). Страховое свидетельство (ОМС) дает право гражданину РФ получать бесплатную (стандартную) медицинскую помощь, а страховой полис ДМС дополняет ОМС, что дает возможность расширить и качественно улучшить медицинские услуги для тех граждан, которые согласны платить за них. При этом к субъектам ДМС, как и ОМС, относятся: страхователь (некоторое физическое лицо), страховщик (некоторая страховая компания) и лечебно-профилактическое (медицинское) учреждение. Страховщик заключает договор как со страхователем, так и с медицинским учреждением. Договор ДМС определяет контингент страхователей, объект страхования, объем страховой ответственности, страховую сумму, срок действия договора, порядок выплат страхового обеспечения, тарифную ставку.

|

|

|

Деятельность страховщика на страховом рынке предусматривает соответствующую структурную организацию страховых компаний,

планирование, анализ, ведение бухгалтерского учета, отчетность, контроль и т.д.

планирование, анализ, ведение бухгалтерского учета, отчетность, контроль и т.д.

Одна из особенностей структурной организации страховых компаний состоит в том, что наряду с административно-управленческим персоналом в их деятельности принимают участие страховые агенты. Если административно-управленческий персонал «занят» созданием страхового продукта, то страховые агенты продвигают (реализуют) его. С точки зрения управления эти функции органично связаны между собой, однако в налоговом законодательстве проводится различие при отнесении затрат на содержание той и другой части персонала страховых компаний и их налогообложении (например, заработная плата актуария страховой компании включается в налогооблагаемую базу • страховщика, а заработная плата страхового агента исключается из нее).

Контроль за деятельностью страховых компаний производится Департаментом по страховому надзору, аудиторскими организациями, налоговой инспекцией, ревизионными комиссиями. В случае нарушения законов, получения отрицательных финансовых результатов, подрывающих основы деятельности страховой компании, она может быть лишена лицензии (приостановление деятельности) или объявлена банкротом.

В систему организации страхового рынка входит изучение массовой психологии как «поведенческого» аспекта участников данного f рынка. Воздействие на психологию масс и отдельных лиц в области страхования требует специальных обследований, включая маркетинг и рекламу. Предметом специальных (социологических) обследований служат социальные условия и экономическая мотивация принятия решений о проведении страхования лицами, до сознания которых доводится факт, сущность и последствия страховых событий. Речь идет о поведенческом аспекте этих лиц, складывающемся под влиянием целого ряда факторов и выражающемся в их_ отношении к страхованию, в их выборе: страховать или не страховать какой-либо реально существующий риск. Проявление данного факта фиксируется на стадиях возникновения событий (например, появление неблагоприятных последствий каких-либо техногенных процессов), разработки страховых продуктов (новых видов страхования), при их внедрении, распространении и последующем использовании, что вытекает из отношения страхователей к этому продукту, его популярности и эффективности. Отношение лиц к страхованию, выраженное в массовом проявлении мнений и последующем поведении этих лиц при контакте со страховщиком, представляет собой связующее звено между мотивацией и логикой принятия решений. Это

отношение рождается под влиянием как объективных причин, определяющих потребности в страховании, так и субъективных причин, связанных с личностью страхователя и личностями, представляющими интересы страховщика. Поведение страхователя (ей) проявляется в заключенном (или отвергнутом) договоре страхования.

В задачи специальных обследований страхования входят подготовка рекомендаций для работников страховых компаний, брокеров и страховых агентов, касающихся их поведения при контакте со страхователем, проведения рекламной работы, оценки страхового маркетинга, разработки новых страховых продуктов или модификации действующих видов страхования. Предполагается, что непосредственными результатами специального изучения страхового дела будут повышение степени охвата страхового поля, увеличение притока страховых взносов (премий), уменьшение вариации страховых случаев, страховых выплат и возмещения ущерба. Роль специальных социологических обследований проявляется здесь в оценке отношений страхователей (потенциальных и реальных) к предполагаемым договорам, их реакции на какие-либо изменения по существу, форме и способам распространения договоров.

Нахождение способов воздействия на сознание людей в части принятия решений о страховании есть конечная цель данных обследований.

Метод специальных обследований страхования — это диагностика и анализ причинно-следственных связей страхования как некоторого социально-экономического, юридического и психологического явления, включая определение условий и факторов поведения лиц, ранжирование факторов по степени предпочтительности в данном наборе, составление тестов и анкет по выбранным факторам, подготовку инструментария и выбор первичных данных наблюдения (выбор интервьюируемых лиц, бюджетов семей, публикуемых предприятиями ответов), проведение опроса, тестирование, анкетирование, экспертизы. Анализ причинно-следственных связей включает обобщение результатов массовых опросов, тестирования, анкетирования, составление таблиц и статистических распределений данных наблюдения, определение соответствующих показателей и принятие управленческих решений.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 1256; Нарушение авторских прав?; Мы поможем в написании вашей работы!