КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налог на прибыль 2 страница

|

|

|

|

|

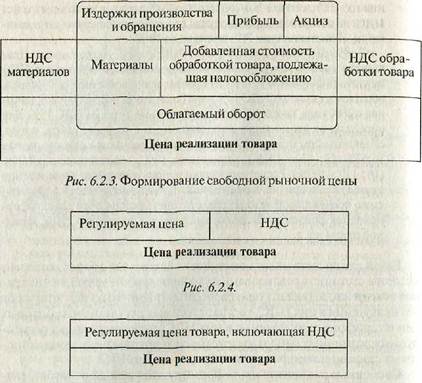

Рис. 6.2.5.

Во всех расчетных документах на реализуемую продукцию сумма НДС выделяется отдельной строкой, Под расчетными документами понимаются поручения, требования, реестры чеков и реестры на получение средств с аккредитива, приходные кассовые ордера. При бартерных сделках, предварительной оплате (авансах), расчетах с использованием векселей и зачете взаимных требований НДС должен быть выделен отдельной строкой в первичных учетных документах (счетах, счетах-фактурах, накладных, актах выполнения работ и др,). В расчетных и первичных учетных документах по товарам (работам, услугам), освобожденным от налога, делается отметка о том, что НДС не взимается. Банки не вправе принимать к оплате расчетные документы, в которых не выделена сумма НДС. Суммы налога, уплаченные поставщикам за приобретенное для производственных целей сырье, материалы, топливо, комплектующие и другие изделия, работы услуги, основные средства и нематериальные активы, на издержки производства и обращения не относятся, за исключением случаев использова-

ния их для производства товаров (работ, услуг), освобожденных от НДС, по которым не производится возмещение (зачет) налога, уплаченного поставщикам. Для предприятий, реализующих продукцию собственного производства, сумма налога, подлежащего внесению в бюджет, определяется как разница между суммами налога, полученными от покупателей за реализованные им товары (работы, услуги), и суммами налога, фактически уплаченными поставщикам за материальные ресурсы (работы, услуги) {оприходованные, принятые на учет), стоимость которых относится на издержки производства и обращения.

Суммы НДС, уплаченные при приобретении основных средств и нематериальных активов, в полном объеме вычитаются из сумм налога, подлежащих взносу в бюджет, в момент принятия на учет основных средств и нематериальных активов. При этом суммы налога, уплаченные по основным средствам и нематериальным активам, приобретаемым за счет бюджетных ассигнований, атакже вводимым в эксплуатацию законченным капитальным строительством объектам независимо от источника финансирования, не принимаются к возмещению из бюджета, а относятся на увеличение их балансовой стоимости. Такой порядок отнесения на инвестиционные расходы «входного» НДС при приобретении основных средств, вводимых в эксплуатацию законченным капитальным строительством, приводит на практике к значительному удорожанию капитальных вложений и может служить препятствием к обновлению основнък производственных фондов предприятий.

|

|

|

Если предприятия выпускают и реализуют товары, облагаемые НДС по ставкам 10 и 20%, они должны вести отдельный учет реализации товаров и НДС в разрезе различных ставок. В случае если предприятие приобрело материалы (работы, услуги) для производственных нужд за наличный расчет в розничной торговле или у населения, то НДС расчетным путем не выделяется и к зачету (возмещению) не принимается. Однако если такое приобретение было сделано за наличный расчет у предприятия-изготовителя (организации-изготовителя) или снаб-женческо-сбытовой, оптовой организации при наличии приходного кассового ордера и накладной на отпуск товаров с выделением суммы НДС отдельной строкой, то предъявление налога бюджету производится в общеустановленном порядке. Если в первичных учетных документах и расчетных документах, подтверждающих стоимость приобретенных материальных ресурсов (работ, услуг), не выделена сумма НДС, исчисление ее расчетным путем не производится и стоимость материалов, включая предполагаемый НДС, учитывается на счете 10 «Материалы» с последующим списанием на издержки производства (обращения). При приобретении за наличный расчет горюче-смазочных материалов через АЗС к зачету предъявляется сумма НДС, ис-

|

|

|

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

|

численная в размере 13,79% от стоимости этих материалов. По товарам (работам, услугам), использованным при изготовлении продукции и осуществлении операций, освобожденных от НДС на основании льгот, НДС бюджету не предъявляется, а относится на издержки производства и обращения. В случае превышения подлежащих зачету сумм НДС по товарно-материальным ценностям (работам, услугам), основным средствам и нематериальным активам над суммами налога по реализованным товарам (работам, услугам) разница засчитывается в уплату предстоящих платежей или возмещается налоговыми органами по месту нахождения предприятия на основании представленных предприятием расчетов. Возврат производится в десятидневный срок со дня получения расчета за соответствующий период. Своевременно не включенные а расчет суммы налога по материальным ценностям по истечении трехгодичного срока, исчисляемогос 1-го числа месяца, следующего за отчетным (в котором подлежали вычету НДС, но не были включены в расчет), к зачету не принимаются и не подлежат возврату.

Особый порядок уплаты НДС установлен для иностранных пред-приятий, реализующих товары (работы, услуги) на территории РФ и не состоящих на учете в российском налоговом органе. Российские предприятия, не имеющие подтверждающих сведений о регистрации их иностранных контрагентов в налоговой инспекции, при перечислении средств такому иностранному предприятию удерживают НДС из этих сумм, т.е. выполняют функции фискального агента. После уплаты НДС за иностранного контрагента предприятие — источник выплаты получает право на возмещение НДС по приобретенным товарам (работам, услугам), использованным для производственных целей. Если приобретенные товары (работы, услуги) использовались для производства продукции, освобожденной от налога, то НДС, уплаченный за иностранное предприятие, относится на издержки производства и обращения. Иностранное предприятие, с которого был удержан налог, имеет право на возмещение налога, уплаченного в бюджет при ввозе товаров на территорию России либо при покупке материальных ресурсов производственного назначения, если эти покупки сделаны на территории РФ. Для этого иностранное предприятие должно стать на учет в качестве налогоплательщика и обратиться в налоговый орган с соответствующим заявлением. Налог не удерживается, если российское предприятие оплачивает импортные товары, ввозимые на территорию России в соответствии с внешнеторговыми контрактами. В данном случае налог взимается таможенными органами на основе таможенной стоимости товара!

|

|

|

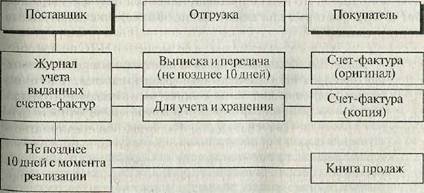

С 1 января 1997 года согласно указу Президента РФ от 08.05.96 г. № 685 «Об основных направлениях налоговой реформы в Российской Федерации и мерах по укреплению налоговой и платежной дисциплины» и Постановлением Правительства РФ от 29.07.96 г. № 914 «Об утверждении счетов-фактур при расчетах по НДС» введен дополнительный инструмент контроля за правильностью осуществления расчетов по НДС — счета-фактуры новой формы, призванные фиксировать все операции по отпуску покупателям товаров, выполнению работ и оказанию услуг. Счета-фактуры должны оформляться независимо от того, облагается данная сделка налогом или нет. Соответственно должны оформляться и журналы учета счетов-фактур с регистрацией их в книге продаж и покупок. Счета-фактуры выписываются плательщиками НДС (поставщиками товаров, работ, услуг) в двух экземплярах. При регистрации в журнале учета выдаваемых покупателям счетов-фактур им присваивается порядковый номер. Оригинал счета-фактуры передается покупателю не позднее 10 дней после наступления одного из следующих моментов: отгрузки товаров, выполнения работ, оказания услуг; получения предоплаты (аванса). Второй экземпляр (копия) остается у Поставщика! При получении аванса счет-фактура составляется в одном экземпляре и хранится у поставщика в журнале учета выданных счетов-фактур. Порядок выдачи и учета счетов-фактур можно представить в виде схемы (рис. 6.2.6).

|

|

|

Рис. 6.2.6. Порядок выдачи и учета счетов-фактур

Сроки уплаты в бюджет зависят от суммы ежемесячных платежей. Налог может вноситься в доход бюджета: декадными платежами с последующим перерасчетом по итогам работы за месяц; ежемесячно, исходя из фактических оборотов по реализации товаров (работ, услуг) за

истекший календарный месяц; ежеквартально — при незначительных суммах ежемесячных платежей. Один раз в квартал платят НДС малые предприятия независимо от величины налога, что является своеобразной льготой.

истекший календарный месяц; ежеквартально — при незначительных суммах ежемесячных платежей. Один раз в квартал платят НДС малые предприятия независимо от величины налога, что является своеобразной льготой.

В настоящее время активно развиваются партнерские отношения между российскими предприятиями и зарубежными фирмами. В связи с этим возникает много вопросов, связанных с налогообложением товаров (работ и услуг), экспортируемых за пределы Российской Федерации. Таможенный кодекс РФ (ст. 97-99) определяет понятие экспорта. Экспорт товаров — это таможенный режим, при котором товары вывозятся за пределы таможенной территории РФ без обязательств об их ввозе на эту территорию. Но налогообложение операций внешнеэкономической деятельности со странами дальнего зарубежья и со странами СНГ различно. Как мы уже выяснили, от НДС освобождаются экспортируемые за пределы СНГ товары (собственного производства и приобретенные), работы и услуги (в том числе по транспортировке, погрузке, разгрузке, перегрузке экспортируемых товаров и по транзиту иностранных грузов через территорию России). Делается это с целью придания большей конкурентоспособности отечественным товарам (работам, услугам) за рубежом. Однако воспользоваться льготой на практике непросто. Для этого нужно руководствоваться перечнем видов работ и услуг, которые для целей налогообложения считаются экспортируемыми1.

Далее, для обоснования права на льготу при экспорте, организация (предприятие) в обязательном порядке представляет в налоговые органы следующие документы: контракт (или копию) налогоплательщика с иностранным партнером на поставку экспортируемых товаров, выполнение работ и услуг; выписку банка, подтверждающую поступления выручки от иностранного лица на счет российского налогоплательщика; грузовую таможенную декларацию или ее копию с отметкой российского таможенного органа, осуществляющего выпуск товара в режиме экспорта; копию транспортных, или товаросопроводительных, или таможенных, или любых иных документов, подтверждающих вывоз товаров за пределы СНГ.

Возмещение (зачет) из бюджета НДС, фактически уплаченного поставщикам материальных ресурсов, выполненных работ, оказанных

1 Инструкция ГНС РФ от 11.10.95 г. № 39 «О порядке исчисления и уплаты налога на добавленную стоимость». Р. VI, п. 14.

1 Инструкция ГНС РФ от 11.10.95 г. № 39 «О порядке исчисления и уплаты налога на добавленную стоимость». Р. VI, п. 14.

услуг, использованных при производстве экспортной продукции (работ, услуг) производится при документальном подтверждении реального экспорта. Однако при получении от иностранного партнера стопроцентных авансовых платежей в счет экспорта товаров (работ) российский налогоплательщик имеет право на возмещение из бюджета сумм НДС, уплаченных поставщикам за материальные ресурсы, выполненные работы и оказанные услуги, Это право на возмещение обусловлено тем, что суммы авансовых платежей в счет экспорта облагаются НДС в общеустановленном порядке. В течение 10 дней с даты выпуска товара в соответствии с таможенным режимом экспорта налогоплательщик информирует налоговый орган о вывозе товара. В срок не позднее 180 дней с даты оформления таможенной декларации на вывоз груза в режиме экспорта налогоплательщик представляет в налоговый орган расчет (декларацию) с приложением предусмотренных документов, подтверждающих реальный экспорт. Это является основанием для применения льготы по НДС. Если в указанный срок реальный экспорт не подтвержден, сумма НДС вносится в бюджет. При предоставлении документов, обосновывающих право на льготу, по истечении 180 дней взысканные в бюджет суммы НДС возвращаются налогоплательщику-экспортеру. В том случае, когда налогоплательщик необоснованно применил льготу по экспорту товаров (работ, услуг), НДС начисляется исходя из объема реализации, по которой не подтвержден факт экспорта.

Принципиально на иной основе происходит налогообложение при поставке товаров (выполнении работ, оказании услуг) хозяйствующими субъектами стран СНГ. Российские предприятия реализуют свою продукцию в государства — участники СНГ (кроме Украины) с НДС. Эти государства также осуществляют поставку товаров в Россию с НДС по ставкам, установленным их налоговым законодательством. Размер ставки НДС колебался от 20 до 28%. Например, в Узбекистане и Республике Беларусь ставка была 25%, Таджикистане — 28%. В настоящее время ставка НДС для всех государств СНГ едина — 20%. При реализации в России товаров, поступивших из стран СНГ (кроме Украины), суммы НДС, уплаченные в бюджеты этих стран, подлежат зачету у российских налогоплательщиков. Обязательным условием для этого является выделение НДС в счетах, счетах-фактурах, накладных и других учетных Документах, подтверждающих стоимость товаров. С 1 февраля 1998 года товары, происходящие с территории Украины и ввозимые на территорию РФ, не облагаются НДС на российской таможне, но при их последующей реализации в России подлежат обложению, НДС.

6.2.2. Акцизы

6.2.2. Акцизы

Следующим по значимости косвенным налогом являются акцизы. Это старейшая форма косвенного налогообложения, первое упоминание о которой относится к эпохе Древнего Рима. Уже тогда существовали акцизы на соль и некоторые другие предметы массового потребления. С развитием товарно-денежных отношений акцизная форма налогообложения становится доминирующей, хотя в дальнейшем, по мере развития прямого подоходно-имущественного обложения, акцизы несколько сдали свои позиции. Однако и по сей день акцизы используются в налоговых системах практически всех стран и играют заметную роль в формировании финансовых ресурсов государства. Исторически сложилось так, что объектами акцизного налогообложения являются прежде всего предметы массового спроса, что и предопределяет высокую фискальную значимость этих налогов. В России в течение более чем шестидесятилетнего периода акцизы не имели самостоятельного значения и были, по существу, неотъемлемой составной частью налога с оборота. В ходе проведения налоговой реформы в Российской Федерации акцизы вновь были «восстановлены в правах» и вошли в качестве самостоятельного налогового платежа в систему федеральных налогов. В проекте Налогового кодекса РФ акцизы также выступают важнейшим элементом системы федеральных налогов.

Акцизы являются разновидностью косвенных налогов, однако они наделены рядом специфических черт. Во-первых, акциз — индивидуальный налог на отдельные виды и группы налогов (в то время как НДС — универсальный косвенный налог). Во-вторых, объектом налогообложения у акцизов является оборот по реализации только товаров, причем, перечень подакцизных товаров ограничен всего несколькими наименованиями (следовательно, из сферы обложения акцизами выпадают какие-либо работы и услуги). В третьих, акцизы функционируют преимущественно в производственной сфере, в то время как НДС — в сфере производства и обращения.

Плательщиками акцизов являются: юридические лица по законодательству Российской Федерации; иностранные юридические лица; международные организации; индивидуальные предприниматели.

В настоящее время акцизами облагаются следующие товары: спирт этиловый из всех видов сырья, спиртосодержащие растворы; алкогольная продукция: спирт питьевой, водка, ликеро-водочные изделия, коньяк, вино натуральное, вино специальное и иная пищевая продукция с содержанием этилового спирта более 1,5% от объема 296

единицы алкогольной продукции, за исключением виноматерналов; пиво; табачные изделия; нефть, включая газовый конденсат; бензин автомобильный; легковые автомобили (за исключением автомобилей с ручным управлением, в том числе ввозимых на территорию России и реализуемых инвалидам); отдельные виды минерального сырья; ювелирные изделия.

Порядок определения объекта налогообложения зависит от места изготовления подакцизного товара (в России или за ее пределами), так и от способа отчуждения товара (реализация на сторону, обмен, безвозмездная передача и т.д.) и вида применяемых ставок. Ставки акцизов являются единым на всей территории Российской Федерации (за исключением ставок на отдельные виды минерального сырья, дифференцированных по отдельным месторождениям) и подразделяются на следующие виды: в процентах к стоимости товаров по отпускным ценам без учета акцизов — адвалорные ставки; твердые (специфические) ставки в рублях за единицу измерения; ставки авансового платежа в форме приобретения марок акцизного сбора по отдельным видам подакцизных товаров. Облагаемый оборот представляет собой стоимостную характеристику объекта обложения, выраженную в ценах определенного вида, достаточно часто облагаемый оборот может быть выражен в натуральных единицах (тоннах, килограммах, литрах, штуках и т.д.). Для определения облагаемого оборота по товарам, на которые установлены ставки в процентах, применяются следующие виды цен: отпускные цены без учета акциза; максимальные отпускные цены предприятия без учета акциза на момент передачи готовых товаров (а при отсутствии таких цен — рыночных цен, сложившихся в данном регионе в предыдущем отчетном периоде) по товарам, производимым на территории России из давальческого сырья, а также при натуральной оплате подакцизными товарами; при обмене с участием подакцизных товаров; при безвозмездной передаче; при первичной реализации конфискованных бесхозных товаров, по которым произошел отказ в пользу государства; по товарам, ввезенным на территорию Российской Федерации без таможенного оформления. При этом для определения облагаемого оборота принимается максимальная отпускная цена с учетом акциза по товарам, изготовленным из собственного сырья за истекшие 10 дней, предшествовавших отгрузке товара. В тех случаях, когда на данный вид товара (алкогольную продукцию, спирт, табачные изделия, нефть) установлены твердые (специфические) ставки, облагаемый оборот определяется в соответствующих натуральных единицах. По ряду подакцизных товаров (например, табачные изделия в пачках) предусмотрена обязательная маркировка мар-

.. 297

ками акцизного сбора. Приобретение таких марок рассматривается как авансовый платеж, который засчитываете^ при окончательном расчете сумм акциза, определяемых исходя из облагаемого оборота. При этом сумма авансового платежа по подакцизным товарам, подлежащим маркировке марками акцизного сбора, засчитывается в данном отчетном периоде при окончательном расчете суммы акциза, подлежащей взносу в бюджет, только в размере авансового платежа, приходящегося на фактический оборот реализованных и промаркированных марками акцизного сбора подакцизных товаров в этом же периоде.

ками акцизного сбора. Приобретение таких марок рассматривается как авансовый платеж, который засчитываете^ при окончательном расчете сумм акциза, определяемых исходя из облагаемого оборота. При этом сумма авансового платежа по подакцизным товарам, подлежащим маркировке марками акцизного сбора, засчитывается в данном отчетном периоде при окончательном расчете суммы акциза, подлежащей взносу в бюджет, только в размере авансового платежа, приходящегося на фактический оборот реализованных и промаркированных марками акцизного сбора подакцизных товаров в этом же периоде.

Акцизы уплачиваются в бюджет в следующие сроки: по подакцизным товарам, реализованным в первой половине отчетного месяца, (т.е. с 1 -го по 15-е число отчетного месяца), — не позднее 30-го числа месяца, следующего за отчетным; по подакцизным товарам, реализованным во второй половине отчетного месяца (т.е. с 16-го числа по последнее число отчетного месяца), — не позднее 15-го числа второго месяца, следующего за отчетным; по природному газу — не позднее 20-го числа месяца, следующего за отчетным.

С августа 1998 года на территории России может вводиться региональный косвенный налог —■ налог с продаж взамен ряда малоэффективных местных налогов, значительно уступающих налогу с продаж по своей фискальной значимости. Регионы активно воспользовались правом пополнить свою казну. И новый налог в связи с недостаточно разработанной нормативной базой его применения создал проблемы для налогоплательщиков. Плательщиками налога с продаж являются юридические лица Российской Федерации, иностранные юридические лица, индивидуальные предприниматели, осуществляющие свою деятельность без образования юридического лица, реализующие товары (работы, услуги) в розницу или оптом за наличный расчет на территории регионов России, где действует этот налог. При определении объекта налогообложения стоимость товаров (работ, услуг) включает НДС и акцизы для подакцизных видов товаров. Максимальная ставка налога, установленная федеральным законом, равна 5%. Субъекты Федерации могут установить ставку налога ниже, этой величины. С целью недопущения снижения уровня жизни малообеспеченных слоев населения большая группа товаров и услуг первой необходимости освобождена от налога с продаж. Однако кумулятивный характер расчета этого налога может привести к значительному росту цен на те товары, с которых он взимается, в случае их перепродажи за наличный расчет.

, Действующая налоговая система в своей основе заимствована из современного опыта развитых рыночных стран. Ее российская особенность состоит в том, что основными источниками доходов бюджета остаются налоги с предприятий. В 1995 году налог на при быль обеспечил 75% поступлений от прямых налогов. На величину удельного веса налога на прибыль в первые годы проведения реформ оказывала влияние высокая рентабельность производства продукции ведущих отраслей народного хозяйства. Причиной такого явления была резкая либерализация цен в 1991-1992 годах. Рентабельность производства в тот период достигала 50—60%. После снижения инфляции субъекты деятельности столкнулись с проблемами сбыта продукции из-за высокого уровня затрат и цен. Поэтому они были вынуждены принести в жертву часть своей прибыли. В 1996 году рентабельность сократилась более чем в 3 раза. В первом полугодии 1997 года реальная прибыль в промышленности была в 2,0—2,5 раза ниже, чем год назад. За 1996 и 1997 годы резко снизилась налогооблагаемая база, результатом чего стало падение доходов бюджета от налога на прибыль. В 1997 году доля налога на прибыль в доходах федерального бюджета составила 1.7 ,6%, в проекте бюджета на 1998 год эта доля упала до 13,1%. Однако фактические поступления налога на прибыль в 1998 году составили 26% налоговых доходов федерального

бюджета.

Экономическая сущность налога на прибыль заключается в том, что он является прямым налогом, т.е. его величина находится в прямой зависимости от получаемой прибыли (дохода). Его основное назначение — в обеспечении стабильных инвестиционных процессов в сфере производства продукции (работ, услуг) и наращивании капитала.

Плательщиками налога на прибыль являются российские предприятия и организации (в том числе бюджетные), которые по законодательству Российской Федерации относятся к юридическим лицам. В этот перечень попадают созданные на территории Российской Федерации предприятия с иностранными инвестициями, а также международные объединения и организации, осуществляющие предпринимательскую Деятельность. Плательщиками выступают также коммерческие банки различных видов, Сберегательный банк Российской Федерации, страховые организации. Завершают этот список малые предприятия по критерию, определенному Федеральным законом от 14 июня 1995 г. № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации». Согласно этому закону, к субъектам малого

предпринимательства относятся коммерческие организации, в устав-ном капитале которых доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций благотворительных и иных фондов не превышает 25%. Такая же доля установлена для одного или нескольких юридических лиц, не являющихся субъектами малого предпринимательства. Кроме этого критерия необходимым условием является средняя численность работников за отчетный период. Она не должна превышать: в промышленности, строительстве и на транспорте — 100 человек; в сельском хозяйстве — 50; в розничной торговле и бытовом обслуживании населения — 30; в остальных отраслях — 50 человек.

предпринимательства относятся коммерческие организации, в устав-ном капитале которых доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций благотворительных и иных фондов не превышает 25%. Такая же доля установлена для одного или нескольких юридических лиц, не являющихся субъектами малого предпринимательства. Кроме этого критерия необходимым условием является средняя численность работников за отчетный период. Она не должна превышать: в промышленности, строительстве и на транспорте — 100 человек; в сельском хозяйстве — 50; в розничной торговле и бытовом обслуживании населения — 30; в остальных отраслях — 50 человек.

Не являются плательщиками налога на прибыль: предприятия любых организационно-правовых форм по прибыли от реализации произведенной ими сельскохозяйственной и охотохозяйстве иной продукции; исключение составляют сельскохозяйственные предприятия индустриального типа, Центральный банк РФ и его учреждения по прибыли, полученной от деятельности, связанной с регулированием денежного обращения; организации, применяющие упрощенную систему налогообложения, учета и отчетности.

Объектом обложения налогом на прибыль служит конечный стоимостный результат деятельности хозяйствующего объекта. Таким результатом является валовая прибыль. Чтобы получить валовую прибыль, необходимо на основе данных бухгалтерского учета показатель балансовой прибыли скорректировать на соответствующие величины. В условиях нестабильности, инфляции, сложного процесса ценообразования возникает необходимость корректировки влияния отдельных факторов, влияющих на конечный финансовый результат.

В состав валовой прибыли включаются: прибыль от реализации продукции (работ, услуг); прибыль от реализации основных фондов, нематериальных активов и иного имущества предприятия; до ходы (расходы) от внереализационных операций. Следует заметить, что валовая прибыль, учитываемая при налогообложении, отличается от балансовой особым порядком расчета прибыли от товарообменных (бартерных) операций и безвозмездной передачи продукции, а также прибыли от реализации основных фондов и иного имущества предприятия. Чтобы определить прибыль от реализации продукции (работ, услуг), необходимо из выручки от реализации продукции (работ, услуг) вычесть НДС, акцизы, экспортные пошлины от внешнеэкономической деятельности, а также затраты на производство и реализацию, включаемые в себестоимость продукции (работ, услуг). При этом следует иметь в виду, что для целей налогообложения затраты, включаемые в себестоимость про-

300 \

уКции (работ, услуг), принимаются в пределах установленных нормативов, в то время как в бухгалтерском учете эти затраты учитываются в фактических размерах. В частности, нормируются такие статьи затрат, как представительские расходы, расходы на подготовку и переподготовку кадров, расходы на рекламу, затраты на содержание служебного автотранспорта, проценты за пользование банковским кредитом, командировочные расходы и некоторые другие виды компенсационных выплат.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 397; Нарушение авторских прав?; Мы поможем в написании вашей работы!