КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Прочие налоги

|

|

|

|

Субъекты малого предпринимательства, применяющие упрощенную систему налогообложения, уплачивают единый налог вместо всей совокупности действующих в России налогов. Однако сохраняется обязанность вносить в бюджет таможенные платежи, государственное пошлины, налог на приобретение автотранспортных средств, лицензионные сборы, а также отчисления в государственные социальные внебюджетные фонды. Объектом обложения единым налогом в соответствии с Федеральным законом может быть валовая выручка или совокупный доход. Закон оставляет выбор объекта налогообложения органам власти субъекта Российской Федерации. Единый налог с валовой выручки исчисляется в размере 3,33% в федеральный бюджет и в размере 6,67% — в бюджет субъекта РФ и местный бюджет. Если объектом является доход, то налог определяется в размере 10% от него и поступает в федеральный бюджет, а по ставке 20% налог направляется в бюджет субъекта РФ и местный бюджет. Официальным документом, удостоверяющим право применения субъектами малого предпринимательства упрощенной системы налогообложения, учета и отчетности, является патент. Он выдается сроком на один календарный год налоговыми органами по месту постановки организаций и индивидуальных предпринимателей на

налоговый учет.

В июле 1998 года Государственной Думой принят Федеральный закон от 31.07.98 г. № 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности». Плательщиками этого налога являются юридические лица (организации) и физические лица, осуществляющие предпринимательскую деятельность. Определен круг видов деятельности, при осуществлении которых взимается принятый налог. Это прежде всего услуги: ремонтно-строительные, бытовые, парикмахерские, медицинские, транспортные; различного рода консультации, общественное питание, розничная торговля. Одновременно Федеральным законом от 31.07.98 г. № 142-ФЗ «О налоге на игорный бизнес» введен налог на игорный бизнес. Плательщиками налога на игорный бизнес являются организации и физические лица, осуществляющие предпринимательскую деятельность в области игорного бизнеса. В качестве объекта обложения установлены игровые столы, игровые автоматы, кассы тотализаторов, кассы букмейкерских контор. Ставки налога дифференцированы по объектам обложения и основаны на кратности по отношению к минимальному размеру оплаты труда.

Налог на имущество юридических лиц пришел на смену плате за фонды, действующей с 1965 по 1992 год. Значительно расширен

| |||||||||||||

| |||||||||||||

| |||||||||||||

| |||||||||||||

| |||||||||||||

| |||||||||||||

| |||||||||||||

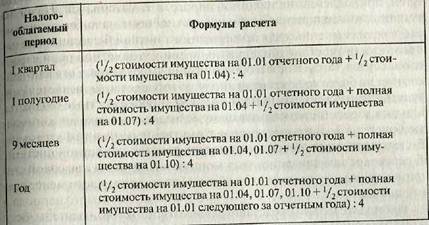

| Таблица 6.2.1 |

| Расчет среднегодовой стоимости имущества |

объект налогообложения, что обусловлено рыночными условиями хозяйствования. Цель введения налога на имущество осталась пре^, ней — стимулировать производительное использование имущества предприятия, сокращение запасов сырья и материалов. Налог на имущество предприятий, являясь важнейшим налогом в системе имущественного налогообложения в Российской Федерации, до настоящего времени не играет сколько-нибудь заметной роли в формировании доходной базы соответствующих бюджетов. Согласно действующему законодательству, налог на имущество зачисляется равными долями в бюджеты субъектов РФ, а также местные бюджеты. Однако доля данного налога в системе бюджетных доходов занимает не более 3,5%. В перспективе имущественным налогам уготована более активная роль как в налоговой, так и в бюджетной системе. Преимущество имущественных налогов заключается в высокой степени стабильности налогооблагаемой базы: такие налоги менее всего подвержены колебаниям в течение налогооблагаемого периода и не зависят от результатов финансово-хозяйственной деятельности предприятий, что позволяет рассматривать их в качестве стабильных доходных источников бюджетов соответствующих уровней. Наиболее перспективным является переход от традиционного имущественного налогообложения, во многом базирующегося на принципах взимания платы за фонды, к налогообложению недвижимости, имеющему в качестве объекта обложения кроме запасов и затрат также стоимость земельных участков.

В настоящее время плательщиками налога являются: предприятия, организации и учреждения, включая предприятия с иностранными инвестициями, считающиеся юридическими лицами по законодательству Российской Федерации; иностранные юридические лица, международные объединения и их обособленные подразделения, владеющие имуществом на территории Российской Федерации. Объектом налогообложения являются основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе налогоплательщика. Основные средства, нематериальные активы, малоценные и быстроизнашивающиеся предметы (МБП) учитываются по остаточной стоимости. Для целей налогообложения определяются: налогооблагаемый период, среднегодовая стоимость имущества, налогооблагаемая база.

Среднегодовая стоимость рассчитывается на основе данных о стоимости имущества, включаемого в налогооблагаемую базу на 1 -е число первого месяца каждого квартала года за соответствующий налогооблагаемый период. Формулы расчета приведены в табл. 6,2.1.

При исчислении налога на имущество учитывается стоимость имущества, освобождаемая от налога в соответствии с действующим

При исчислении налога на имущество учитывается стоимость имущества, освобождаемая от налога в соответствии с действующим

законодател ьством.

Льготы по налогу на имущество можно разделить на две группы. К первой группе относятся льготы, направленные на полное освобождение от данного налога таких организаций, как: бюджетные; органы законодательной (представительной) и исполнительной власти; органы местного самоуправления; обязательные внебюджетные фонды; коллегии адвокатов; религиозные объединения и организации; национально-культурные общества; жилищно-строительные, дач но-строительные и гаражные кооперативы, садоводческие товарищества. Этот перечень является неполным, но дает представление о большом количестве организаций, освобожденных от уплаты этого налога.

Вторая группа льгот связана с освобождением от налога отдельных видов имущества, принадлежащего предприятию. Для целей налогообложения стоимость имущества уменьшается на балансовую стоимость (за вычетом суммы износа по соответствующим объектам): объектов жилищно-коммунальной и социально-культурной сферы, полностью или частично находящихся на балансе налогоплательщиков; объектов, используемых исключительно для охраны природы, пожарной безопасности или гражданской обороны; имущества, используемого для производства, переработки и хранения сельскохозяйственной продукции, выращивания, лова и переработки рыбы;

ледоколов, судов с ядерными энергетическими установками и судОв атомно-технологического обслуживания; магистральных трубопроводов, железнодорожных путей сообщения, в том числе подъездных путей, принадлежащих железной дороге, автомобильных дорог общего пользования, линии связи и энергопередачи, а также сооружений, предназначенных для поддержания в эксплуатационном состоянии указанных объектов; спутников связи; земли; специализированных судов, механизмов и оборудования, необходимых для использования не более трех месяцев в году для обеспечения нормального функционирования различных видов транспорта, а также автомобильных дорогобщего пользования; эталонного и стендового оборудования территориальных органов Комитета Российской Федерации по стандартизации, метрологии и сертификации; мобилизационного резерва и мобилизационных мощностей. В целях правильного применения льгот предприятия обязаны обеспечить раздельный учет имущества.

ледоколов, судов с ядерными энергетическими установками и судОв атомно-технологического обслуживания; магистральных трубопроводов, железнодорожных путей сообщения, в том числе подъездных путей, принадлежащих железной дороге, автомобильных дорог общего пользования, линии связи и энергопередачи, а также сооружений, предназначенных для поддержания в эксплуатационном состоянии указанных объектов; спутников связи; земли; специализированных судов, механизмов и оборудования, необходимых для использования не более трех месяцев в году для обеспечения нормального функционирования различных видов транспорта, а также автомобильных дорогобщего пользования; эталонного и стендового оборудования территориальных органов Комитета Российской Федерации по стандартизации, метрологии и сертификации; мобилизационного резерва и мобилизационных мощностей. В целях правильного применения льгот предприятия обязаны обеспечить раздельный учет имущества.

Законодательные (представительные) органы субъектов Российской Федерации, органы местного самоуправления могут устанавливать для отдельных категорий плательщиков дополнительные льготы по налогу в пределах сумм, зачисляемых в бюджеты субъектов Российской Федерации. Расчет налога осуществляется на основе среднегодовой стоимости имущества за соответствующий налогооблагаемый период и ставки налога, установленной на текущий календарный год органами законодательной (представительной) власти субъектов Российской Федерации. Предельный размер ставки устанавливается Законом Российской Федерации. В настоящее время предельный размер ставки налога на имущество в целом по России составляет 2%, Сумма налога исчисляется предприятиями ежеквартально нарастающим итогом с начала года с учетом стоимости имущества, освобождаемого от налога в соответствии с предоставленными льготами.

Платежи за природные ресурсы установлены с целью экономического регулирования природопользования, стимулирования рационального и комплексного использования различных видов природных ресурсов и охраны окружающей среды, формирования фондов денежных средств для охраны и воспроизводства природных ресурсов в условиях рыночной экономики. Эти налоги должны оказывать стимулирующее влияние на повышение эффективности использования и охраны земель, лесов, водных объектов и недр, добычи и рационального использования минерально-сырьевых ресурсов и продуктов их переработки. В соответствии с концепцией государственной экологической политики, изложенной в Законе РСФСР

19 12.91 г. № 2060-1 «Об охране окружающей природной среды», °лата за природные ресурсы (землю, недра, воду, лес и иную растительность, животный мир, рекреационные и другие природные ресурсы) должна взиматься:

. за право пользования и использование природных ресурсов в

пределах установленных лимитов;

. за сверхлимитное и нерациональное использование природных ресурсов;

• за воспроизводство и охрану природных ресурсов. В настоящее время в России сложилась система платежей за природные ресурсы в бюджет и внебюджетные фонды. Она включает платежи в виде: платы за пользование водными объектами, платы за лесопользование (лесной доход), платы за землю, платы за недра.

Плата за пользование водными объектами введена в целях рационального использования природных ресурсов. Плательщиками этого платежа являются юридические лица, которые непосредственно осуществляют пользование водными объектами с применением сооружен ий, технических средств или устройств, подлежащих лицензированию. Плата взимается: при заборе воды из поверхностных водных объектов, территориального моря и внутренних морских вод; при сбросе сточных вод, попадающих в водные объекты; при пользовании водными объектами без изъятия воды и сброса сточных вод. Лесной доход представляет собой совокупность платежей за пользование лесными ресурсами, включающую в себя лесные подати и арендную плату за участок лесного фонда, сданный в аренду. Следовательно, пользование лесным фондом в Российской Федерации является платным. Лесной доход носит рентный характер, что объясняется естественным различием лесорастительных и транспортных условий в лесном хозяйстве. Являясь доходным источником бюджета, лесной доход призван покрыть расходы государства на воспроизводство древесины. Основное место в составе лесного дохода занимают лесные подати, являющиеся платой, взимаемой за древесину, отпускаемую на корню.

Плата за землю взимается на всей территории Российской Федерации. Цель ее введения — стимулирование рационального использования, охраны и освоения земель, повышения плодородия почв, выравнивания социально-экономических условий хозяйствования на землях различного качества, обеспечение развития инфрастукту-ры в населенных пунктах путем формирования специальных фондов финансирования этих мероприятий. Формами платы являются: земельный налог, арендная плата и нормативная цена земли.

№

Плательщиками ежегодного земельного налога являются: собственники земли, землевладельцы и землепользователи. За земли переданные в аренду, взимается арендная плата. Для обеспечения экономического регулирования земельных отношений при передаче земли в собственность,- установления коллективно-долевой собственности на землю, передаче по наследству, дарении, получении банковского кредита под залог земельного участка вводится нормативная цена земли. Этот показатель характеризует стоимость участка определенного качества и местоположения исходя из потенциального дохода за расчетный срок окупаемости. Размер земельного налога не зависит от результатов хозяйственной деятельности собственников земли, землевладельцев, землепользователей и устанавливается в виде стабильных платежей за единицу земельной площади в расчете на год. Плательщиками земельного налога и арендной платы выступают организации, включая международные, неправительственные, иностранные юридические лица, граждане РФ, иностранные граждане и лица без гражданства, которым предоставлена земля в собственность, владение, пользование или в аренду на территории России. Земельный налог исчисляется исходя из площади земельного участка и утвержденных ставок. Объектом обложения являются земельные участки независимо от направлений их использования (промышленность, транспорт, лесной фонд, водный фонд, личное подсобное хозяйство, жилищное, дачное, гаражное строительство, садоводство, огородничество, животноводство и т.п.). В 1992 году принят Закон РФ от 21.02.92 г. № 2396-1 «О недрах», который содержит правовые и экономические основы, регламентирующие комплексное и рациональное использование и охрану недр. На его основе отношения природопользования регулируются государством. Одним из методов этого регулирования является введение платежей в бюджет за пользование недрами. Таким образом, пользование недрами в Российской Федерации становится платным. Пользователями недр могут быть субъекты предпринимательской деятельности независимо от форм собственности, в том числе юридические лица и граждане других государств.

Плательщиками ежегодного земельного налога являются: собственники земли, землевладельцы и землепользователи. За земли переданные в аренду, взимается арендная плата. Для обеспечения экономического регулирования земельных отношений при передаче земли в собственность,- установления коллективно-долевой собственности на землю, передаче по наследству, дарении, получении банковского кредита под залог земельного участка вводится нормативная цена земли. Этот показатель характеризует стоимость участка определенного качества и местоположения исходя из потенциального дохода за расчетный срок окупаемости. Размер земельного налога не зависит от результатов хозяйственной деятельности собственников земли, землевладельцев, землепользователей и устанавливается в виде стабильных платежей за единицу земельной площади в расчете на год. Плательщиками земельного налога и арендной платы выступают организации, включая международные, неправительственные, иностранные юридические лица, граждане РФ, иностранные граждане и лица без гражданства, которым предоставлена земля в собственность, владение, пользование или в аренду на территории России. Земельный налог исчисляется исходя из площади земельного участка и утвержденных ставок. Объектом обложения являются земельные участки независимо от направлений их использования (промышленность, транспорт, лесной фонд, водный фонд, личное подсобное хозяйство, жилищное, дачное, гаражное строительство, садоводство, огородничество, животноводство и т.п.). В 1992 году принят Закон РФ от 21.02.92 г. № 2396-1 «О недрах», который содержит правовые и экономические основы, регламентирующие комплексное и рациональное использование и охрану недр. На его основе отношения природопользования регулируются государством. Одним из методов этого регулирования является введение платежей в бюджет за пользование недрами. Таким образом, пользование недрами в Российской Федерации становится платным. Пользователями недр могут быть субъекты предпринимательской деятельности независимо от форм собственности, в том числе юридические лица и граждане других государств.

Система платежей при пользовании недрами включает в себя: сбор за участие в конкурсе (аукционе) и выдачу лицензии; плату за право пользования недрами; отчисления на воспроизводство минерально-сырьевой базы; акцизы на отдельные виды минерального сырья. Кроме того, с пользователей недр могут взиматься: плата за землю или акваторию и участок территориального моря; за геологическую информацию о недрах; другие налоги и сборы, связанные с осуществлением предпринимательской деятельности.

Существенное место в налоговой системе РФ занимают налоги с дизических лиц. Отношения физического лица с бюджетом по уплате нал°гов можно представить в виде схемы (рис. 6.2.9).

Рис. 6.2.9. Классификация налогов с физических лиц

Центральное место в системе налогообложения физических лиц занимает подоходный налог. Удельный вес подоходного налога в доходах консолидированного бюджета за 1998 год (в оценке ожидаемого исполнения) составил 10,2%. Как и любой другой, подоходный налог является одним из экономических рычагов в руках государства, с помощью которого оно должно решать зачастую трудно совместимые задачи:

• обеспечивать достаточные поступления в бюджеты всех уров

ней для финансирования расходов государственного и соци

ального значения;

• регулировать уровень доходов населения и, соответственно,

структуру личного потребления и сбережения граждан;

• стимулировать наиболее рациональное использование получа

емых доходов, помогать наименее защищенным категориям

граждан.

Подоходное налогообложение обладает большими возможностями воздействия на уровень реальных доходов населения. Это достигается системой льгот, выбором объекта и ставками налогообложения. Благодаря налогу происходит перераспределение части высоких доходов в пользу нуждающихся категорий населения и в интересах общества в целом для того, чтобы более или менее сгладить степень неравенства в доходах.

Плательщиками подоходного налога являются физические лица — граждане Российской Федерации, иностранные граждане и лица без

гражданства, как имеющие, так и не имеющие постоянного местожительства в Российской Федерации. Постоянно проживающими считаются граждане, находящиеся в Российской Федерации не менее 183 дней в календарном году.

гражданства, как имеющие, так и не имеющие постоянного местожительства в Российской Федерации. Постоянно проживающими считаются граждане, находящиеся в Российской Федерации не менее 183 дней в календарном году.

Объектом налогообложения у физических лиц, имеющих постоянное местожительство в Российской Федерации, является совокупный доход, полученный в календарном году как на территории страны, так и за ее пределами как в денежной, так и в натуральной форме, в том числе в виде материальной выгоды. При этом у граждан, не имеющих постоянного местожительства в Российской Федерации (т.е. проживающих менее 183 дней в календарном году на территории России), подоходным налогом облагаются только доходы, полученные из источников в Российской Федерации. Датой получения доходов в календарном году является дата выплаты дохода физическому лицу.

Налог исчисляется и удерживается предприятиями, учреждениями и организациями по истечении каждого месяца с суммы совокупного дохода граждан с начала календарного года. Подоходный налог исчисляется бухгалтерией предприятия и удерживается при выплате работникам заработной платы и иных, подлежащих налогообложению сумм. При этом в совокупный доход включаются все полученные от данной организации доходы, включая заработную плату, премии и иные вознаграждения, связанные с выполнением трудовых обязанностей работником, в том числе по совместительству, от выполнения работ по договорам гражданско-правового характера, суммы, полученные в виде дивидендов по акциям, и другие доходы, получаемые в результате распределения прибыли предприятия, включая доходы, образующиеся за счет предоставления работникам материальных и социальных благ. В совокупный доход работников предприятия входит также стоимость акций, дополнительно эмиттируемых предприятием в процессе увеличения уставного капитала в результате распределения прибыли и безвозмездно передаваемых работникам предприятия. Если же увеличение уставного капитала предприятия связано с переоценкой основных фондов, то стоимость дополнительно выпущенных и бесплатно переданных работникам акций налогом не облагается. В совокупный доход входит также стоимость квартир (жилыхдомов), если они приобретены предприятием и переданы в собственность работникам. Подоходный налог в этом случае взимается с момента оформления собственности работника на жилье.

В J 997 году в законодательство по подоходному налогообложению впервые введено понятие «материальная выгода по заемным сред-314

твам» подлежащая включению в совокупный годовой Д«шфиз£

дворам займа, материальная выгода определяется ^иср^£,! ^нежной или натуральной форме были ™*m"™Z™wZ- виях после 21 января 1997 года независимо от даты составления до

ются в совокупный доход, облагаемый налогом: пособия по безрабо «це; беременности и родам; суммы материальной помощи оказы- ваёмые в связи с чрезвычайными обстоятельствами aja««связи

ков, земельных участков, принадлежащих Физическим ™и™ праве собственности в пределах 5000-кратного МРОТ, а.при продаже иного имущества - в пределах 1000-кратного МРОТ. И другие суммы.

Помимо перечисленных изъятий, являющихся правомерными дая всех неплательщиков, законодательством «W«^«лый ряд льгот социально направленного»•*»"»**£?*!££

лица, принимавшие участие в ликвидации этих аварии и непосред ственно участвующие в HcnbiTaHH5LX ядерного оружия^

Некоторые категории граждан имеют право "»*J*^g£ купногадоходавналогооблагаемомпериодезак^^^

ре: 5-кратного МРОТ (Герои СССР, I*. ffJ^SS ВОВ I и И группы и др.); 3-кратного МРОТ (инвалиды Ш iW™, имеющие престарелых родителей, «афганцы» и другие лица, выпол

1размерсовокупног0дохода,облагаемогопоминимальнойсгавке(в 1999г.

эта сумма равна 30 000 руб.).

няюшие интернациональный долг и др.); 2-кратного МРОТ (физические лица, чей доход в течение года не превышает 10 000 руб.); 1-кратного М РОТ (физические лица, чей доход в течение года составил от 10 000 руб. I коп. до 30 000 руб.).

няюшие интернациональный долг и др.); 2-кратного МРОТ (физические лица, чей доход в течение года не превышает 10 000 руб.); 1-кратного М РОТ (физические лица, чей доход в течение года составил от 10 000 руб. I коп. до 30 000 руб.).

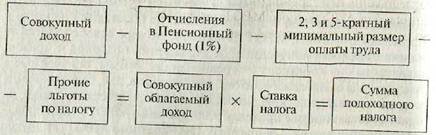

Подобная льгота в размере 2-кратного и I -кратного МРОТ предоставляется на содержание детей и инвалидов. Старки подоходного налога дифференцированы в зависимости от размера облагаемого совокупного дохода, получаемого в календарном году. На 1999 год установлена минимальная ставка налога в размере 12% при облагаемом годовом доходе до 30 000 и максимальная — 35% с суммы, превышающей 150 000 руб. Расчет подоходного налога по месту работы осуществляется в последователь!{ости, представленной на рис. 6.2.10.

Рис. 6.2.10. Расчет подоходного налога

Граждане, получившие доход не по одному месту работы, размер которого превышает сумму, облагаемую по минимальной ставке налога, не позднее! апреля, следующего за отчетным годом, должны представить в налоговые органы по месту своего жительства налоговую декларацию о совокупном годовом доходе. Кроме подоходного налога, физические лица могут быть плательщиками налогов иного характера.

Налог на имущество физических лиц является общеобязательным местным налогом. Его уплачивают собственники имущества, как граждане Российской Федерации, так и иностранные граждане и лица без гражданства. Объект налогообложения состоит из двух групп. В первую группу включаются жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения. Во вторую группу входят транспортные средства, не облагаемые налогом с владельцев транспортных средств: моторные лодки, вертолеты, самолеты, теплоходы, яхты и другие водно-воздушные транспортные средства.

Налог на транспортные средства взимается в зависимости от мощности двигателя в процентах от минимального размера оплаты труда, действующего на дату начисления налога.

Налог с имущества, переходящего в порядке наследования или дарения, уплачивается в случае, когда физические лица принимают в порядке наследования или дарения жилые дома, квартиры, дачи, садовые домики, автомобили, мотоциклы, моторныелодки, катера, яхты и другие транспортные средства, предметы антиквариата и искусства, ювелирные изделия, вклады в учреждения банка и т.п. Плательщиками налога с имущества, переходящего в порядке наследования или дарения, являются граждане Российской Федерации, иностранные граждане и лица без гражданства, которые становятся собственниками имущества, переходящего к ним на территории Российской Федерации по наследству или в виде дарения. Налогооблагаемой базой является стоимость имущества, получаемого в порядке наследования или дарения (более 850-кратного МРОТ для наследования и более 80-кратного МРОТ для дарения. Ставки налога зависят от размера стоимости наследства или дарения и степени родства.

Контрольные вопросы:

1. Назовите основные принципы построения налоговой системы Российс

кой Федерации.

2. Дайте краткую характеристику компетенции органов власти в примене

нии налогового законодательства.

3. Назовите основные недостатки действующей налоговой системы Россий

ской Федерации.

4. Какова сущность НДС?

5. Как исчисляется НДС, подлежащий уплате в бюджет?

' 6. Как реализуется регулирующая роль налога на прибыль?

7. Определите сущность налога на имущество предприятий и порядок его

исчисления.

8. Определите роль платежей за природ! 1ые ресурсы и их состав.

9. Какова структура действующей в России системы налогов с физических

лиц?

10. Каков порядок исчисления подоходного налога с физических лиц?

6.3. Налоговое планирование

Изучив данный параграф, Вы сможете:

Изучив данный параграф, Вы сможете:

• дать определение налогового планирования;

• охарактеризовать государственное налоговое планирование;

• дать определение налогового дефицита и выяснить причины

его возникновения;

• определить цели и задачи налогового планирования на уровне

хозяйствующих субъектов.

6.3.1. Основы организации налогового планирования в Российской Федерации

6.3.1. Основы организации налогового планирования в Российской Федерации

Система налогового планирования рассматривается, как единство двух подсистем: государственного налогового планирования, имеющего целью формирование доходной базы федерального и территорц. альных бюджетов и налогового планирования на уровне хозяйствующих субъектов как элемента финансового менеджмента. Очевидно, что эти подсистемы имеют разнонаправленные цели: в первом случае налоговое планирование ориентировано на максимальный уровень изъятия налогов в бюджет, а во втором — на минимизацию налогов с целью сокращения реальных издержек предприятий.

Реализация государством хозяйственных, управленческих, социальных и иных функций невозможна без создания адекватной экономической базы. Материальным воплощением такой базы является бюджетный фонд. В значительной своей части он формируется за счет налоговых поступлений. Так, Федеральным законом от 22.02.99 г. № 36-ФЗ «О Федеральном бюджете на 1999 год» доля налоговых поступлений в составе доходов федерального бюджета определена в размере 84,34%, доля налоговых поступлений в структуре доходов федерального бюджета в предшествующие годы составила соответственно 83,5% в 1998 году, 86,3% в 1997 году, 81,4% в 1996 году. Таким образом, планирование доходной части бюджета (бюджетного фонда) в наибольшей степени представляет собой планирование налоговых платежей. Процесс государственного налогового планирования включает два основных направления: прогнозирование мобилизации сумм контингентное налоговых платежей на основе макроэкономических показателей (объем ВВП, индекс инфляции, объем товарооборота и др.) и распределение регулирующих доходов по уровням бюджетной системы с целью формирования доходной базы бюджетов территорий.

Прогнозирование поступлений налогов на базе макроэкономических показателей определяет стратегию формирования налоговых доходов на очередной год и среднесрочную перспективу, но не решает всех проблем налогового планирования. Поэтому необходимым компонентом налогового планирования является обработка и анализ статистических данных об аккумуляции налогов в бюджет за истекший период, а также информация о возможных изменениях в налоговом законодательстве.

Так, при планировании поступлений налога на прибыль на 1999 год за основу были приняты данные Государственной налоговой службы РФ (ныне Министерство по налогам и сборам РФ) по от-

ётности предприятий за 1998 год с учетом изменений в налоговом аконодательстве, повлиявшие на размер налогооблагаемой прибы-лИ в истекшем году.

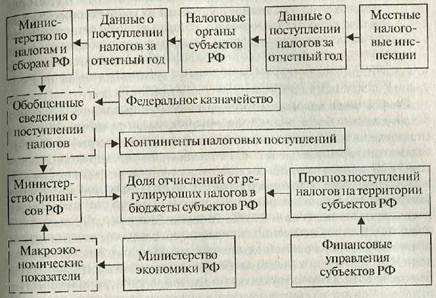

Организацию планирования налоговых поступлений можно представить в виде схемы (рис. 6.3.1).

Рис. 6.3.1. Процесс планирования налоговых поступлений

Налоговое планирование основано на оценке эффективности налоговой системы в целом с позиций выполнения ею фискальных задач и воздействия на экономику, а также на анализе причин возникновения налогового дефицита — расхождений между планируемым и фактическим поступлением налогов.

Важной составляющей налогового планирования является анализ факторов, влияющих на формирование налогооблагаемой базы по отдельным видам налогов. Однако следует иметь в виду, что при государственном налоговом планировании сложно учесть все особенности формирования налогооблагаемой базы. Это приводит к погрешностям в определении реальных сумм налоговых поступлений в бюджет и более доступно при налоговом планировании на уровне хозяйствующих субъектов. Например, реальность поступления в бюджет налога на прибыль зависит не только от объема производства, ценовой политики, уровня инфляции, определяющих величину прибыли от реали-

зации произведенной продукции, но и влияния на конечный финансовый результат операционных внереализационных доходов и расходов, в частности, курсовых разниц, налогов, относимых на финансовые результаты и др., способных привести к потере или значительному сокращению объекта налогообложения и, соответственно, к потерям бюджетных доходов. Очевидно, решение этих задач невозможно без широкого использования прогрессивных компьютерных технологий при обработке информации, которой располагают налоговые и другие государственные органы. Главным шагом в этом направлении является создание единого реестра налогоплательщиков и общей информационной системы налоговых, финансовых и иных органов, отвечающих за исполнение доходной базы бюджета.

зации произведенной продукции, но и влияния на конечный финансовый результат операционных внереализационных доходов и расходов, в частности, курсовых разниц, налогов, относимых на финансовые результаты и др., способных привести к потере или значительному сокращению объекта налогообложения и, соответственно, к потерям бюджетных доходов. Очевидно, решение этих задач невозможно без широкого использования прогрессивных компьютерных технологий при обработке информации, которой располагают налоговые и другие государственные органы. Главным шагом в этом направлении является создание единого реестра налогоплательщиков и общей информационной системы налоговых, финансовых и иных органов, отвечающих за исполнение доходной базы бюджета.

Второй этап налогового планирования —разграничение налоговых доходов между бюджетами различных уровней представляется не менее важным поскольку значительная часть доходов региональных бюджетов формируется за счет отчислений от регулирующих налогов (НДС, налога на прибыль, подоходного налога с физических лиц и др.). Например, в доходах бюджета Санкт-Петербурга на 1999 год удельный вес всех налоговых доходов составил 90,2%, в том числе регулирующих налогов — 49,1 %. Распределение регулирующих налогов по уровням бюджетной системы осуществляется в соответствии с законом о федеральном бюджете на очередной год. Так, на 1999 год доля НДС для территориальных бюджетов определена в размере 25% (начиная со второго квартала она снизится до 15%), доля акцизов на этиловый спирт из пищевого сырья и ликероводочные изделия на весь 1999 год установлена в размере 50%, акцизов на остальные товары, производимые на территории России (кроме акцизов на нефть) — 100%. Кроме того, субъекты РФ должны получать 40% налога на покупку иностранных денежных знаков, а также отчисления от других налогов. В частности, отчисления от налога на прибыль и подоходного налога с физических лиц в доходы территориальных бюджетов производятся по установленным ставкам в соответствии с налоговым законодательством.

Конкретное наполнение региональных бюджетов зависит не только от установленных пропорций распределения федеральных налогов, но и от реальных поступлений контингентов этих налогов на соответствующей территории. Прогнозирование контингентов налоговых доходов на территории субъектов РФ осуществляется территориальными финансовыми управлениями совместно с налоговыми органами на основании данных, характеризующих экономический потенциал региона, включая показатели, определяющие объем платежей по соответствующим налогам. В то же время

цеНка реальности поступлений налогов на любом уровне планирования невозможна без учета специфики налогового планирования хозяйствующих субъектов, которое, преследуя прямо противоположные цели, может внести существенные коррективы в федеральные и региональные прогнозы. Тем самым, несмотря на разнонаправленные задачи, обеспечивается единство подсистем налогового планирования.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 695; Нарушение авторских прав?; Мы поможем в написании вашей работы!