КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема: Финансы коммерческих организаций

|

|

|

|

1) Финансовые ресурсы коммерческих организаций. Особенности их формирования в условиях рынка

2) Роль финансов в кругообороте производственных фондов

3) Принципы распределения и направления использования прибыли

4) Специфика финансового планирования коммерческой организации

1. Финансовые ресурсы коммерческих организаций. Особенности их формирования в условиях рынка

Финансовые ресурсы коммерческой организации - это денежные доходы, поступления и накопления коммерческой организации, предназначенные для осуществления затрат по расширенному воспроизводству, социальному развитию и экономическому стимулированию работающих, выполнения финансовых обязательств.

Первоначально финансовые ресурсы формируются в момент создания предприятия, когда при образовании уставного капитала предприятие наделяется основными и оборотными средствами. Взносы учредителей в уставный капитал могут осуществляться в денежной форме (в этом случае речь идет о формировании финансовых ресурсов), а также имуществом, интеллектуальными правами и т.д. Источники финансовых ресурсов и минимальные требования к уставному капиталу определяются организационноправовыми формами предприятия и видам деятельности.

Основные источники формирования финансовых ресурсов действующих предприятий - выручка от реализации товаров и услуг, выручка от прочей реализации (например, выбывших основных фондов), внереализационные доходы (полученные штрафы, дивиденды и проценты по ценным бумагам и др.) - это собственные источники. Видами финансовых ресурсов выступают прибыль и амортизационные отчисления.

Кроме собственных источников формирования финансовых ресурсов могут привлекаться заемные: кредиты банков, займы, оформление выпуском долговых ценных бумаг (облигаций, векселей и др.), бюджетные кредиты, налоговые кредиты.

|

|

|

Источниками финансовых ресурсов предприятий на практике выступают кредиторская задолженность, начисленная, но не выплаченная заработная плата.

Приравненные к собственным источникам финансовых ресурсов выступают средства, привлеченные от дополнительного выпуска и размещения акций, паев при увеличении уставного капитала коммерческих организаций.

Источниками финансовых ресурсов предприятий могут также выступать бюджетные средства и средства государственных фондов, страховые возмещения.

Направления использования финансовых ресурсов коммерческой организации:

1. платежи в бюджет и внебюджетные фонды;

2. уплата процентов за пользование кредитом, погашение ссуд, страховые платежи;

3. инвестирование собственных средств в капитальные затраты, связанные с расширением и техническим обновлением производства;

4. финансирование НИОКР;

5. выплата дивидендов, процентов и др.;

6. социальные цели, в том числе в форме создания фондов материального поощрения, добровольного медицинского страхования работников;

7. инвестирование финансовых ресурсов и ценные бумаги и другие активы на финансовым рынке;

8. использование финансовых ресурсов на благотворительные цели, спонсорство и т.п.

Состояние финансовых ресурсов, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска определяет финансовую устойчивость предприятия. Финансовая устойчивость достигается в первую очередь соответствием покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств, то есть ликвидностью. Общий показатель ликвидности определяется соотношением между размером кредиторской и дебиторской задолженности предприятия.

|

|

|

2. Роль финансов в кругообороте производственных фондов

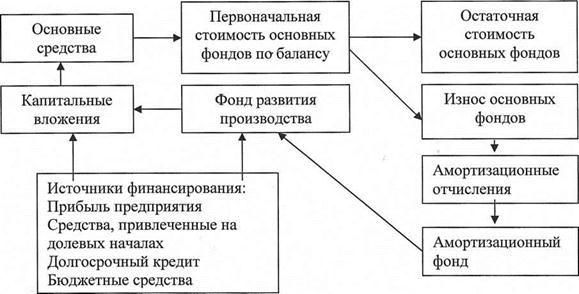

Основные фонды (здания, сооружения, машины, оборудование и т.д.) — это средства труда, многократно участвующие в процессе производства, постепенно переносящие свою стоимость на стоимость вновь созданной продукции (услуги). В РФ к основным фондам относят средства труда, используемые при производстве продукции, выполнении работ или оказания услуг, либо для управления организацией в течение периода, превышающего 12 месяцев. Не относятся к основным фондам предметы, используемые в течении периода менее 12 месяцев независимо от их стоимости, предметы стоимостью на дату приобретения не более стократного установленного законом размера минимальной месячнои оплаты труда за единицу независимо от срока их полезного использования.

Основные средства - это денежные средства, инвестированные в основные фонды производственного и непроизводственного назначения.

Роль финансов в кругообороте основных фондов заключается в формировании и использовании финансовых ресурсов, предназначенных для воспроизводства данных объектов. Воспроизводство основных фондов может быть простым и расширенным. В первом случае объемы и качество используемых основных фондов не меняются, во втором - происходит качественное усовершенствование и, если необходимо, количественное увеличение. Источником простого воспроизводства основных фондов выступает амортизационный фонд, формируемый на предприятиях за счет амортизационных отчислений, включаемых в себестоимость продукции; источниками финансирования расширенного воспроизводства основных фондов выступают, помимо амортизационного фонда, прибыль, банковские кредиты и другие внешние источники финансирования.

Приобретение основных фондов может происходить за счет основных средств, являющихся частью уставного капитала предприятия; передачи данных объектов учредителями в счет вклада в уставный капитал; безвозмездного получения от государственных органов, юридических и физических лиц. В момент приобретения и принятия на баланс стоимость основных фондов количественно совпадает с величиной основных средств.

|

|

|

В дальнейшем эта стоимость раздваивается: часть, равная износу, переносится на готовую продукцию, остаток отражает остаточную стоимость действующих основных фондов, процесс перенесения стоимости постепенно снашивающихся основных фондов на стоимость производимой продукции, а также целевого накопления денежных средств и их последующего применения для возмещения изношенных основных фондов (простое воспроизводство) называется амортизацией. По мере реализации произведенной продукции перенесенная часть стоимости основных фондов в денежной форме накапливается в амортизационном фонде, который формируется за счет ежегодных отчислений.

В настоящее время применяются следующие методы начисления амортизации:

- линейный - годовая сумма начисления амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

- уменьшаемого остатка - величина амортизационных отчислений рассчитывается как произведение остаточной стоимости на начало отчетного года на норму амортизации, исчисленную на основе срока полезного использования объекта;

- списание стоимости по суммам чисел лет срока полезного использования - годовые амортизационные отчисления рассчитываются исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта;

- списание стоимости пропорционально объему продукции (работ) - начисления амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объекта продукции (работ) за весь срок полезного использования объекта основных средств.

В качестве формы финансовой поддержки малых предприятий используется механизм ускоренной амортизации, предусматривающий отнесение затрат на издержки производства в размере, в два раза превышающем нормы, установленные для соответствующих видов основных фондов. Наряду с механизмом ускоренной амортизации малые предприятия могут списывать дополнительно как амортизационные отчисления до 50 % стоимости основных фондов со сроком службы до трех лет.

|

|

|

Амортизационные отчисления, накапливаемые в амортизационном фонде, наряду с отчислениями от прибыли, предназначенными для капитальных вложений, могут составлять фонд развития производства, который наряду с заемными средствами и бюджетным финансированием выступает источником инвестиций в основные фонды. Инвестиции в основные фонды называются капитальными вложениями.

Амортизации подлежат также нематериальные активы - приобретенные или созданные коммерческой организацией результаты интеллектуальной деятельности или иные объекты интеллектуальной собственности, используемые в производстве продукции или для управленческих нужд в течение длительного времени (более 12 месяцев).

Использование основных фондов коммерческой организации может осуществляться на основе договора финансовой аренды (лизинга). Под лизингом понимается инвестиционная деятельности по приобретению имущества и передаче его на основании договора лизинга физическим и юридическим лицам за определенную плату, на определенный срок, с правом выкупа имущества лизингополучателя. По экономическому содержанию лизинговая сделка близка к долгосрочному кредитованию, так как коммерческая организация получает возможность приобретения имущества (в данном случае основных фондов) в рассрочку.

Роль финансов в кругообороте основных фондов отражена на схеме:

|

Оборотные средства - средства, авансированные в оборотные фонды и обращения (готовая продукция и денежные средства). Оборотные фонды (производственные запасы - сырье, материалы, топливо, незавершенное производство, расходы будущих периодов) - средства труда, участвующие в одном производственном цикле и полностью переносящие свою стоимость на вновь созданный продукт. Потребленные в процессе производства оборотные фонды вступают в сферу обращения в товарной форме (готовая продукция), которая по мере реализации переходит в денежную форму (фонды обращения). Оборотные средства призваны непрерывно обсуживать процессы производства и обращения.

Участие финансов в кругообороте оборотных средств происходит:

· при формировании уставного фонда (капитала) в части оборотных средств;

· в процессе использования финансовых ресурсов (собственных - прибыли предприятия и заемных) на увеличение оборотных средств;

· при инвестировании излишка собственных оборотных средств (величина, превышающая нормируемые запасы) в ценные бумаги, банковские вклады и другие активы, не связанные непосредственно с процессом производства и реализации.

Для эффективного использования оборотных средств используется процесс нормирования, то есть определения минимальной экономически обоснованной величины материальных запасов, обеспечивающей бесперебойное финансирование плановых затрат на производство и реализацию продукции и осуществление расчетов.

Один из показателей эффективности использования оборотных средств - показатель оборачиваемости оборотных средств, определяемый временем, в течение которого денежные средства совершают оборот, начиная от приобретения производственных запасов и кончая поступлением денежных средств на счета предприятий.

Состояние оборотных средств определяет платежеспособность предприятия (организаций) - способность своевременно и полно выполнять обязательства перед контрагентами по сделкам, работникам предприятий, бюджетом и внебюджетными фондами.

Нерациональное использование оборотных средств, их недостаток могут привести к банкротству предприятия - признанной Арбитражным судом или объявленной должником неспособности должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

3. Принципы распределения и направления использования прибыли

Прибыль - главный финансовый показатель деятельности коммерческой организации, один из основных источников обеспечения производственных и социальных потребностей организации. В широком смысле прибыль определяется как разница между учтенными доходами и расходами в разрезе реализованной продукции и прочих доходов и расходов. Распределение прибыли осуществляется на основе следующих принципов:

· первоочередное выполнение финансовых обязательств перед обществом в целом (в лице государства в форме налогов и других обязательных платежей);

· максимальное обеспечение за счет прибыли потребностей расширенного воспроизводства (включая формирование резервов);

· использование прибыли на материальные стимулирование работающих;

· направление прибыли на социально-культурные нужды;

· обеспечение заинтересованности собственников и инвесторов коммерческой организации, у

Порядок формирования и распределения прибыли коммерческой организации представлены в таблице 2.

I. Доход и расходы по обычным видам деятельности

1) Выручка от продаж продукции, работ, услуг

НДС, акцизы, другие аналогичные платежи =

= Нетто- выручка

2) Себестоимость проданной продукции, работ, услуг (кроме коммерческих и управленческих расходов)

= Валовая прибыль

3) Коммерческие расходы

4) Управленческие расходы

= Прибыль / Убыток от продаж

II. Операционные доходы и расходы

+ Проценты к получению

-Проценты к уплате

+ Доходы от участия в других организациях +Прочие операционные доходы

- Прочие операционные расходы

III. Внереализационные доходы и расходы +Внереализационные доходы

- Внереализационные расходы

= Прибыль / Убыток до налогообложения

- Налог на прибыль и иные аналогичные обязательные платежи

= Прибыль / Убыток от обычной деятельности

IV. Чрезвычайные доходы и расходы

+ Чрезвычайные доходы

- Чрезвычайные расходы

= чистая прибыль (нераспределенная прибыль (непокрытый убыток)

1) Цели развития производства (в том числе фонды накопления, развития производства, финансирование НИОКР и др.)

2) Цели материального стимулирования (в том числе фонды материального стимулирования, потребления)

3) Цели социального развития (фонды социального развития, потребления)

4) Выполнение обязательств перед держателями ценных бумаг организации

5) Резервные фонды (кроме формируемых в соответствии в законодательством о порядке исчисления и уплаты налога на прибыль в процессе формирования налогооблагаемой прибыли)

-Иные цели

В целях налогообложения предусмотрен следующий порядок формирования прибыли (табл. 3)

1. Полученный доход

1.1. Доходы от реализации товаров и услуг и имущественных прав (за минусом косвенных налогов) - выручка от реализации

1.2. Внереализационные доходы:

· от долевого участия других организациях

· от операции купли - продажи иностранной валюты

· полученные штрафы, пени и (или) иные санкции за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба

· от сдачи имущества в аренду

· от предоставления в пользование прав на результаты интеллектуальной деятельности

· проценты, полученные по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым

обязательствам др.

2. Расходы

2.1 Расходы, связанные с производством и реализацией:

1. расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализации товаров (работ, услуг, имущественных прав), в том числе:

2. материальные расходы

3. расходы на оплату труда

4. суммы начисленной амортизации

5. прочие расходы

6. расходы на содержание и эксплуатации, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном состоянии)

7. расходы на освоение природных ресурсов

8. расходы на научные исследования и опытно-конструкторские разработки

9. расходы на обязательное добровольное страхование

10. прочие расходы, связанные с производством и (или) реализацией

2.2 Внереализационные расходы:

1. расходы на содержание переданного по договору аренды (лизинга) имущества

2. расходы в виде процентов по долговым обязательствам любого вида

3. расходы на организацию выпуска ценных бумаг

4. расходы, связанные с обслуживанием собственных ценных бумаг

5. расходы в виде отрицательной курсовой разницы, полученной от переоценки имущества и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках

6. расходы в виде отрицательной (положительной) курсовой разницы при продаже (покупке) валюты

7. в виде отрицательной разницы, полученной от переоценки имущества

8. расходы на ликвидацию выводимых из эксплуатации основных средств, включая расходы на демонтаж, разработку, вывоз разобранного имущества, охрану недр и другие аналогичные работы

9. затраты на содержание законсервированных производственных мощностей и объектов

10. судебные расходы и арбитражные сборы

11. расходы в виде сумм, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм на возмещение причиненного ущерба (кроме санкции применяемых государственными органами финансового контроля и надзора)

12. расходы в виде сумм налогов, относящихся к поставленным товарноматериальным ценностям, работам, услугам

13. расходы на оплату услуг банков

14. убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде

15. суммы дебиторской задолженности, по которой истек срок исковой давности, а также суммы других долгов, нереальных к взысканию

16. потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций и др.

3. Налогооблагаемая прибыль = 1. Полученные доходы - 2. Расходы

4. Специфика финансового планирования коммерческой организации

В процессе финансового планирования в коммерческой организации происходит соизмерение намечаемых затрат на осуществляемую деятельность с имеющимися возможностями, определение направлений эффективного вложения капитала, выявления внутрихозяйственных резервов увеличения финансовых ресурсов, оптимизация финансовых взаимоотношений с контрагентами, государством, банками и т.д.; осуществляется контроль за финансовым состоянием предприятия. Необходимость финансового планирования коммерческой организации может быть вызвана не только внутренней потребностью (эффективное управление финансовыми ресурсами), но и внешней (привлечение инвестиций, привлечение заемных средств). Для составления финансовых планов применяются разнообразные методы: нормативный, балансовый, метод планирования затрат по центрам ответственности, метод экономико-математического моделирования, метод дисконтирования и др. Качество и количество решаемых при планировании задач конкретизируются в перспективных, текущих (годовых) и оперативных финансовых планов.

Составление перспективного финансового плана предполагает разработку финансовой стратегии предприятия (источников и направлений долгосрочного инвестирования капитала, структуры капитала и т.д.) и прогнозных документов (например, прогнозного бухгалтерского баланса, прогнозного отчета о прибылях и убытках, прогноза движения денежных средств). Эти аспекты могут отражаться в бизнес -плане предприятия - документе, на основании которого инвестор или кредитор составляет свое мнение о фирме и принимает решение о предоставлении ей средств. Бизнес - план содержит все основные аспекты планирования производственной и коммерческой деятельности предприятия, в нем анализируются проблемы, с которыми может столкнуться предприятие, а также способы решения финансово-хозяйственных задач. К настоящему моменту сложились следующие области применения бизнес- планов: подготовка инвестиционных заявок на получение банковских кредитов; обоснование предложений по приватизации государственных и муниципальных предприятий; разработка проекта создания предприятия; выбор наиболее эффективных направлений деятельности; составление проспектов эмиссии ценных бумаг.

Финансовая часть бизнес - плана содержит расчет прогноза финансовых результатов, расчет потребности в дополнительных инвестициях и формирование источников их финансирования, модель дисконтированных денежных потоков, расчет порога рентабельности (точки безубыточности).

Текущий финансовый план отражает финансовые процессы, происходящие на предприятии в рамках одного года (план движения денежных средств, в том числе амортизационных отчислений; план прибыли и т.п.). текущий финансовый план может составляться в форме баланса доходов и расходов на год, с поквартальной разбивкой (см. табл. 4).

|

| I II III IV | I II III IV |

| I. Доходы и поступления средств | II. Расходы и отчисления средств |

| Все финансовые ресурсы, кроме полученных от кредитных учреждений и государства (в разрезе отдельных видов доходов и поступлений) | Использование финансовых ресурсов на расширение производства (капитальные вложения), экономическое стимулирование, социальное развитие, отчисления на благотворительные цели. Не включаются затраты на производство и реализацию продукции |

| III. Кредитные взаимоотношения с банковскими учреждениями | |

| Ссуды, кредиты, займы полученные | Ссуды, кредиты, займы, проценты уплаченные |

| IV. Взаимоотношения организации с бюджетом и внебюджетными фондами | |

| Целевое финансирование за счет средств бюджета и внебюджетных фондов | Платежи в бюджет и внебюджетные фонды |

Оперативный финансовый план позволяет осуществлять ежедневный контроль за движением финансовых ресурсов предприятия (с помощью платежного календаря, налогового календаря, кассового плана, расчета потребности в краткосрочном кредита, других аналогичных документов).

В зарубежной литературе процесс финансового планирования на предприятии получил название бюджетирование, при котором составляется иерархическая система финансовых планов-бюджетов предприятия. Данная система включает в себя систему бюджетов структурных подразделений предприятия и систему свободного бюджета предприятия. В систему бюджетов структурных подразделений входят следующие функциональные бюджеты: фонда оплаты труда (с ним связаны платежи во внебюджетные фонды и часть налоговых отчислений); материальных затрат (отражает основную часть сторонних платежей предприятия); потребления энергии (аналогично бюджету материальных затрат); амортизация (в значительной мере определяет инвестиционную политику предприятия); бюджет прочих расходов (позволяет экономить на наименее важных расходах); погашение кредитов (позволяет осуществлять операции по погашению кредитов и займов в соответствии с графиком платежей); налоговый бюджет (включает в себя все налоги и обязательные платежи в бюджет и внебюджетные фонды, составляется только в целом по предприятию). Все эти бюджеты консолидируются в сводный бюджет структурного подразделения.

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 561; Нарушение авторских прав?; Мы поможем в написании вашей работы!