КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Состав, значение и задачи энергохозяйства предприятия

|

|

|

|

Функционирование современного промышленного предприятия невозможно без использования в технологических процессах различных видов энергии. Энергетическое хозяйство (далее — энергохозяйство) удовлетворяет производственные и хозяйственно-бытовые нужды предприятия во всех видах энергии (электроэнергии, тепловой энергии, топливе, паре, горячей воде) и в энергоносителях (паре, сжатом воздухе, горячей воде), осуществляет монтаж, эксплуатацию и ремонт энергооборудования в производственных цехах и подразделениях предприятия.

Наиболее совершенной и экономичной системой энергоснабжения является централизованная, когда предприятие получает энергоносители со стороны. Ее эффективность обеспечивается надежностью и бесперебойностью источников питания, а также снижением издержек производства и капитальных затрат, связанных с получением необходимых предприятию видов энергии. На предприятиях широко используются также так называемые вторичные энергоресурсы — теплота отходящих газов нагревательных печей, отработанного пара от кузнечно-штамповочного оборудования и др.

Состав и структура энергохозяйства зависят от размеров основного производства, его энергоемкости и связей предприятия с внешними энергосистемами. В его состав входят:

• электросиловое хозяйство (заводская теплоэлектроцентраль (ТЭЦ), понижающие и повышающие подстанции, силовые и сварочные трансформаторы, аккумуляторные подстанции);

• теплосиловое хозяйство (котельные, бойлерные);

• водоснабжение и канализация (насосные станции);

• газовое хозяйство (газогенераторные, компрессорные, кислородные и ацетиленовые станции; промышленная вентиляция; холодильные установки; кондиционеры);

|

|

|

• промышленные нагревательные печи и установки всех видов;

• слаботочное хозяйство (автоматические телефонные станции, коммутаторные установки; радиотрансляционная сеть с соответствующей аппаратурой; зарядные станции);

• паро-, водо-, воздухопроводные и газовые сети; электрические и слаботочные сети и линии, доводящие все виды энергии до места их потребления;

• цеховые и заводские потребители энергии;

• участок контрольно-измерительных приборов (КИП) и автоматики;

• электроремонтный цех и участки в основных цехах;

• складское хозяйство (кладовые в цехах, хранилище для топочного мазута с мазутоперекачивающими установками, эстакады для твердого топлива и др.).

Основные задачи энергохозяйства определяются специфичностью энергоснабжения, бесперебойностью процесса, ограниченными возможностями хранения энергии, одновременностью ее производства и потребления и сводятся к следующим:

• получение от внешних поставщиков основных видов энергии общепромышленного назначения;

• организация производства собственными силами тех видов энергоресурсов, передача которых на большие расстояния нерациональна либо недостаточна для удовлетворения потребностей предприятия;

• преобразование энергии и подготовка ее к использованию (изменение напряжения, давления, насыщенности);

• своевременное и правильное распределение энергии между подразделениями и подача ее к рабочим местам;

• организация потребления, рационального использования и экономии энергии и топлива;

• наблюдение за строгим выполнением правил эксплуатации ИР энергетического оборудования;

• организация и проведение планово-предупредительных ремонтных работ;

• обеспечение надежной связи между подразделениями;

• организация хранения топлива и энергии.

Организация и управление энергохозяйством предприятия

|

|

|

Производственный процесс в энергохозяйстве состоит из этапов производ-

ства, передачи, распределения и потребления. Потребляющие, преобразовательные и генерирующие установки связаны с сетями энергоснабжающих систем промышленного узла (района, местоположения предприятия), а также между собой сетями и распределительными устройствами и образуют систему энергоснабжения предприятия. В свою очередь, все элементы этой системы в процессе ее функционирования связаны единством энергопотока.

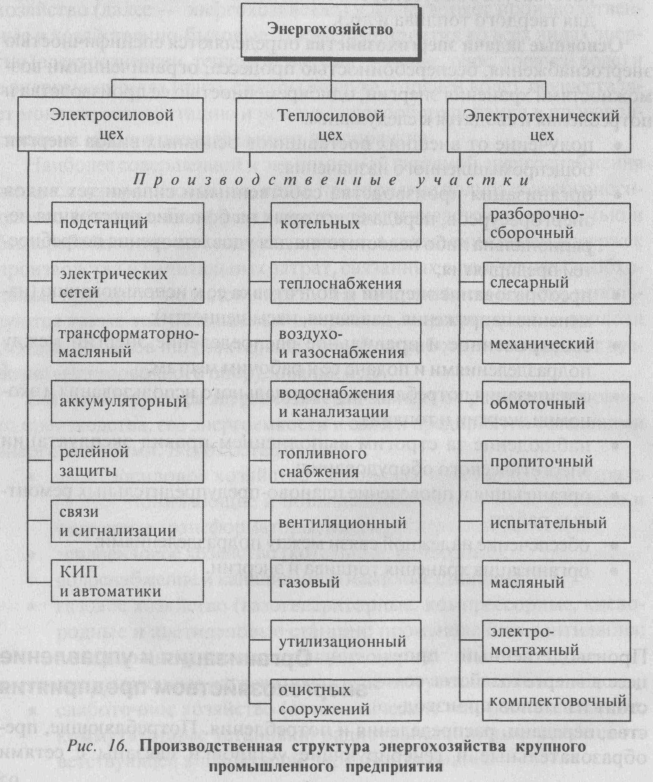

Состав и характер частичных производственных процессов в энергохозяйстве предприятия определяются его производственной структурой (рис. 16).

Производственная структура отражает организационные и технологические особенности энергохозяйства как объекта управления. Она показывает характер соединения процесса, средств и предметов труда при производстве, передаче, распределении и потреблении различных видов энергии, а также при выполнении ремонтных и монтажных работ.

В организационном отношении производственная структура энергохозяйства представляет собой взаимное расположение цехов и участков в структуре предприятия, а в технологическом она характеризуется составом и порядком расположения конкретного оборудования и сетей, обеспечивающих процесс производства, передачи и потребления энергии, ремонтные и монтажные работы, а также текущее обслуживание.

В производственном отношении энергохозяйство промышленного предприятия можно подразделить так:

• общезаводское энергохозяйство — генерирующие и преобразовательные установки, общезаводские энергосети, энергоприемники и распределительные уст ройства зданий и помещений общезаводского назначения (административно-бытовой комбинат, склады и др.);

• цеховое хозяйство — энергоприемники производственных цехов, цеховые преобразовательные установки, внутрицеховые распределительные сети, отопительно-вентиляционные приборы. Общезаводское энергохозяйство эксплуатируется специально организуемыми для этого энергоцехами, которые по характеру работы подразделяются на три основные группы:

• эксплуатационные цехи — эксплуатационное обслуживание энергопотребляющего оборудования, сетей, генерирующих установок;

|

|

|

• ремонтные цехи — ремонт и монтаж специализированного энергооборудования;

• смешанные цехи — эксплуатационное обслуживание, ремонт и монтаж энергооборудования.

На предприятиях, энергоснабжение которых осуществляется по централизованной схеме (электро- и тепловая энергия — от районной энергосистемы или от ТЭЦ смежных предприятий, а топливо — от соответствующих тепловодоснабжающих организаций), энергохозяйство предприятия включает в себя только энергоприемники, распределительные сети и преобразующие установки и может быть объединено в два цеха:

• электрический — эксплуатация и ремонт электрооборудования и электрических сетей;

• теплосиловой — эксплуатация и ремонт теплосилового оборудования, компрессорных и насосных установок, канализации, паровых, теплофикационных, водяных и воздушных сетей.

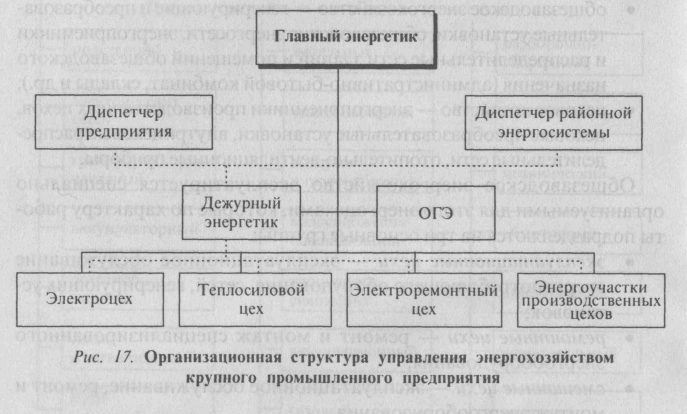

Производственная структура энергохозяйства предприятия, большое количество разнообразного оборудования и сложных энергоустановок требуют единого руководства энергохозяйством. На предприятии его осуществляет главный энергетик (на небольших оно входит в состав ОГМ) (рис. 17). Главный энергетик непосредственно руководит отделом главного энергетика (ОГЭ), который состоит из функциональных бюро, групп и лабораторий, и энергоцехами; осуществляет техническое и методическое руководство службами цеховых энергетиков, надзор за эксплуатацией энергооборудования, энергоустановок и использованием энергоресурсов на предприятии.

Отдел главного энергетика тесно взаимодействует с другими службами и отделами предприятия — ОКС, ОГМ, ОМТС и др. Эти службы согласовывают с ОГЭ вопросы и документы, относящиеся к компетенции главного энергетика, к деятельности подчиненных ему подразделений или касающиеся энергохозяйства и его персонала:

• производство всех видов земляных работ на территории предприятия;

• приобретение, переустановка и замена энергооборудования;

|

|

|

• проекты строительства новых объектов и реконструкции существующих цехов;

• графики ремонтов технологического оборудования и др.

Планирование энергопотребления

Основой рациональной организации энергохозяйства на предприятии является правильное планирование производства и потребления энергоресурсов. Оно, как правило, осуществляется на основе нормативного подхода с применением балансового метода.

Нормативы — это поэлементные составляющие норм. Они характеризуют удельный расход элемента нормирования на единицу объема, производительности и другие показатели при выполнении производственных процессов.

Норма расхода — это максимально допустимое плановое количество ресурсов на производство единицы продукции (работы) установленного качества в планируемых условиях производства.

Применяются нормы технически обоснованные и статистические. Первые более прогрессивны. Они разрабатываются на базе технико-экономических расчетов и тщательного анализа производственных условий, учета технической и технологической документации существующей организации производства продукции. Именно технически обоснованные нормы позволяют учесть передовой производственный опыт достижения науки и техники, возможности внедрения в плановом периоде новой техники, технологии и передовой организации производства. В целях внедрения этих норм разрабатываются организационно-технические мероприятия для экономии материальных ресурсов.

Однако разработку технически обоснованных нормативов сдерживает неудовлетворительное состояние учета использования ресурсов по каждому их виду и элементу (направлению) расходов, а также учета производительности и затрат на ее получение по каждой единице оборудования. Достоверность учета исходной информации повысится при его автоматизации на базе электронно-вычислительной техники.

Статистические нормы устанавливаются на основе отчетных данных о среднем расходе материальных ресурсов за истекший период с некоторой корректировкой их в сторону снижения на плановый период. Такой метод нормирования имеет существенные недостатки. Опытно-статистические нормы основываются на уровне техники и организации производства предшествующего периода, как бы узаконивают существующие в нем потери и нерациональные расходы энергоресурсов и переносят их на плановый период. Такие нормы обычно слабо ориентируют производственные коллективы на изыскание резервов.

На основе статистических методов формируются нормы расхода энергии. На технологические нужды они составляются в виде норм расхода на единицу продукции либо на единицу времени работы оборудования и носят общее наименование—удельная норма расхода (на одно изделие, на 1 ч работы оборудования, на 1 кВт-ч производимой электроэнергии и т. п.).

Нормы расхода топлива для отопительных целей составляются в виде норм расхода в килограммах (для твердого топлива) или в кубических метрах (для газа) на нагрев 100 м2 площади на 1 °С и т. п.

Нормы энергопотребления бывают дифференцированные и укрупненные (средние). Первые устанавливаются по отдельным наименованиям, типоразмерам продукции, вторые — на вид продукции, на производство 1 т проката и т. п. Дифференциация норм является основным условием, определяющим эффективность нормирования. При этом необходимо обеспечение взаимосвязи нормирования и учета готовой продукции и энергоучета. Данные энергоучета используются для составления и анализа энергобалансов в целом по предприятию и по его производственным подразделениям. Объектами энергоучета являются выработка и потребление энергии, выход и использование вторичных энергоресурсов.

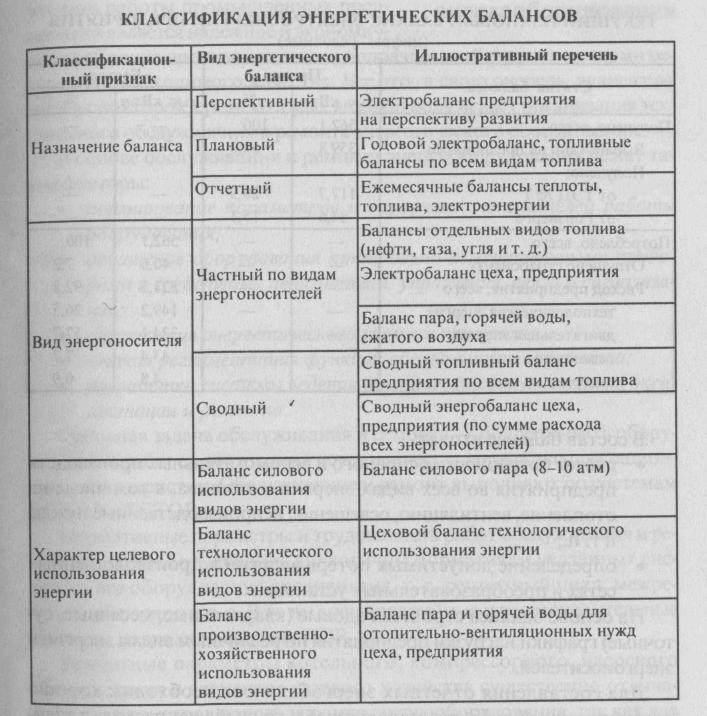

Энергетические балансы Основной задачей разработки планового баланса является обоснование потребности предприятия в топливе и энергии дня выполнения производственной программы по выпуску продукции (расходная часть баланса), а также обоснование наиболее рациональных способов покрытия этой потребности выработкой энергии на собственных установках, получением топлива и энергии извне, использованием вторичных энергоресурсов (приходная часть баланса).

Классификация энергетических балансов приведена в таблице.

Перспективные балансы составляются на продолжительное время и используются при проектировании, реконструкции производства и развитии энергохозяйства предприятия.

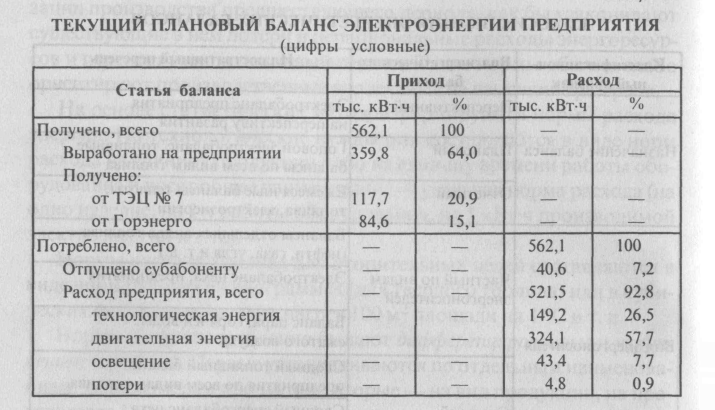

Текущие плановые балансы (табл.) составляются на различные (годовые, квартальные) отрезки времени с разбивкой по кварталам (месяцам) и являются основной формой планирования потребления и пользования энергоносителей на предприятии.

Отчетные (фактические) балансы используются для контроля потребления энергоносителей и выполнения плановых балансов и являются основным материалом для анализа их исполнения, оценки работ в области рационализации энергохозяйства и экономии топлива и энергии.

В состав баланса входят:

• расчет потребности основного и вспомогательных производств предприятия во всех видах энергии и топлива, в том числе на отопление, вентиляцию, освещение, непроизводственные нужды и т. п.;

• определение допустимых потерь энергии в производственных сетях и преобразовательных установках.

На основе баланса строятся годовые (квартальные, месячные, суточные) графики нагрузки предприятия по различным видам энергии и энергоносителей.

Для составления отчетных энергобалансов необходим хорошо организованный дифференцированный и точный учет расхода топлива и энергоносителей. Основой организации первичного учета является надлежащая постановка контрольно-измерительного хозяйства предприятия — счетчиков энергоресурсов, расходомеров пара, воды и т. п. Если организовать прямой учет расхода по приборам невозможно, затраты рассчитываются с использованием суммарных показателей. Информация первичного учета регистрируется в журналах, а после ее обработки показатели переносятся в формы вторичной документации. Суммарные данные этих форм используются при составлении балансов.

|

|

|

|

|

Дата добавления: 2014-11-08; Просмотров: 3415; Нарушение авторских прав?; Мы поможем в написании вашей работы!