КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Становление олигополии 1 страница

|

|

|

|

В основе исторической тенденции образования олигополий лежит механизм рыночной конкуренции, который с неотвратимой силой вытесняет с рынка слабые предприятия путём либо их банкротства, либо поглощения и слияния с более сильными конкурентами. Банкротство может быть вызвано как слабой предпринимательской активностью руководства предприятия, так и воздействием усилий, предпринимаемых конкурентами против определенного предприятия. Поглощение осуществляется на основе финансовых операций, направленных на приобретение того или иного предприятия либо полностью, либо частично скупки контрольного пакета акций или значительной доли капитала. Это отношение между сильными и слабыми конкурентами. Слияние, как правило, носит добровольный характер. Хотя подобного рода централизация капитала и производства может быть экономически вынужденной, как выбор третьего из двух зол: либо полная утрата самостоятельности, либо изматывающая экономическая война.

Процессы поглощения и слияния позволяют существенно увеличить свои доли продаж на соответствующем рынке. Рост рыночной власти нескольких корпораций делает бессмысленной ценовую конкуренцию, которая может превратиться в “войну” цен и привести к истощению всех ее участников.

Другим существенным фактором формирования олигополистических структур рынка является стремление предприятий реализовать эффект масштаба производства. В процессе совершенствования техники и появления новых технологий оптимальные размеры производства достигли таких масштабов, которые стали существенным препятствием для вхождения в отрасль новых предприятий. Эти препятствия связаны как с ограниченностью финансов, достижением низких издержек производства, так и более рациональным использованием ресурсов несколькими хозяйствующими объектами, нежели многими конкурентами с незначительными объемами производства. [4]

Распространенность олигополии. Олигополия является одной из самых распространенных структур рынка в современной экономике. В большинстве стран почти все отрасли тяжелой промышленности (металлургия, химия, автомобилестроение, электроника, судо- и самолетостроение и др.) имеют именно такую структуру.

Немногочисленность и крупные размеры фирм. Наиболее заметная черта олигополии состоит в немногочисленности действующих на рынке фирм. Не следует, впрочем, думать, что компании можно в буквальном смысле пересчитать по пальцам. В олигополистической отрасли, как и при монопольной конкуренции, наряду с крупными часто действует немало мелких фирм. Однако на несколько ведущих компаний приходится столь большая часть суммарного оборота отрасли, что именно их деятельность определяет развитие событий.

Формально к олигополистическим обычно относят те отрасли, где несколько крупнейших фирм (в разных странах за точку отсчета принято от 3 до 8 фирм) производят более половины всей выпускаемой продукции. Если же концентрация производства оказывается ниже, то отрасль считают действующей в условиях монополистической конкуренции.

Олигополия в России. Если обратиться к статистике, то в России отчетливо олигополистический характер носят сырьевые отрасли, черная и цветная металлургия, т. е. почти все отрасли, которым удалось выстоять в нынешнем кризисе и на которые пока опирается отечественная экономика. Концентрация производства в руках 8 ведущих фирм здесь колеблется от 51 до 62%. Бесспорно олигополизированы и основные подотрасли химии и машиностроения (производство удобрений, автомобилестроение, аэрокосмическая промышленность и др.)

1. Особенности олигополистического рынка

Резким контрастом к ним выступают легкая и пищевая промышленность. В этих отраслях на долю крупнейших 8 фирм приходится не более 10%. Состояние рынка в этой сфере можно уверенно характеризовать как монополистическую конкуренцию, тем более что дифференциация продукта в обеих отраслях исключительно велика (вспомним хотя бы многообразие сортов конфет, которые производит даже не вся пищевая отрасль, а только одна из ее подотраслей – кондитерская промышленность).

Конечно установление количественной границы между олигополией и монополистической конкуренцией во многом условно. Ведь два названных типа рынка имеют и качественные отличия друг от друга.

Дифференцированная и недифференцированная олигополия. При монополистической конкуренции решающей причиной несовершенства рынка является дифференциация продукта. В условиях олигополии этот фактор тоже имеет значение. Есть олигополистические отрасли, в которых дифференциация продукта значительна (например, автомобилестроение). Но существуют и отрасли где продукт является стандартизированным (цементная, нефтяная промышленность, большинство подотраслей металлургии). [1]

Экономия от масштабов производства. Технико-экономические характеристики отрасли могут быть таковы, что минимальный уровень издержек на единицу продукции, может быть, достигнут фирмой при очень высоком объеме производства и сбыта продукции. Этот объем бывает столь велик, что способен удовлетворить значительную часть существующего рыночного спроса на данную продукцию.

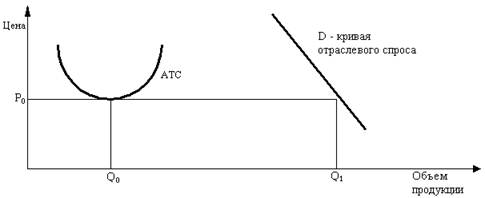

Таким образом, при цене, покрывающей лишь минимум возможных издержек, достаточно будет всего нескольких компаний, чтобы обеспечить весь имеющийся спрос. Как показано на рисунке 1, если средние издержки меняются в соответствии с кривой АТС, а минимум издержек достигается фирмой при объеме продаж Q0, будет достаточно лишь 2 - 3 компаний, чтобы при цене Р0 удовлетворить весь рыночный спрос Q1. В такой ситуации уровень рыночной концентрации будет очень высоким.

Рисунок 1

Взаимозависимость фирм на рынке. Фирма-олигополист, так же как и монополист, может свободно устанавливать цены на свою продукцию. Но, в отличие от монополиста, оно старается этого не делать, поскольку последствия ее решения могут быть самыми разными в зависимости от реакции других фирм-участников рынка.

Так, снижение цены может, во-первых, сопровождаться снижением цен у компаний-конкурентов и, таким образом, не дать желаемого увеличения объема продаж и прибыли. Во-вторых, оно может не повлиять на цены конкурентов но привести к проведению последними мощной рекламной компании, направленной на преобразование своего имиджа в глазах потребителя. И в этом случае фирма-олигополист ничего не выиграет, а в ряде случаев может и проиграть, поскольку также будет втянута в разорительную рекламную кампанию или в новый виток снижения цен. Выигрыш возможен только в случае нейтрального отношения конкурентов к снижению цены.

Аналогичным образом непредсказуемы последствия увеличения цены одним из участников олигополии.

Жесткость цен и неценовая конкуренция. Эта неопределенность кривой спроса приводит к принципиально новому виду конкуренции в условиях олигополии. Крупные фирмы, не являющиеся признанными лидерами на рынке, пытаются избегать ценовой конкуренции и ее крайней формы - войны цен. На смену ценовой приходит неценовая конкуренция, направленная на увеличение доли рынка.

В условиях совершенной конкуренции фирме нет смысла бороться за большую долю рынка, поскольку ее объем продаж мал по сравнению с общим объемом производства и сбыта данного товара. Монополисту также нет причин волноваться за свою долю, поскольку ему принадлежит весь рынок. Однако в условиях олигополии борьба за долю на рынке - ядро конкурентной борьбы. Участники олигополии пытаются превзойти друг друга новыми разработками, улучшением продукта, изощренной рекламой, лучшим обслуживанием и т. д. Цель этих методов честной неценовой конкуренции - завоевание большей доли рынка.

Фирма может практиковать и хищнические методы борьбы с конкурентами, крайним из которых является физическое разрушение оборудования и продукции последних. К таким методам относится и хищническое ценообразование, при котором диверсифицированная компания может позволить себе продавать определенные товары ниже издержек, с тем, чтобы вытеснить более мелких конкурентов с рынка. После того как конкуренты вытеснены, фирма начинает вести себя как монополист.

Слияния и поглощения. Одним из важнейших способов увеличить свою долю рынка являются слияния и поглощения. Они способны значительно поднять рыночную концентрацию в отрасли. Причина этого - статьи антимонопольного законодательства, ограничивающие распространение влияния фирмы на одном рынке. В такой ситуации у компании-олигополиста в принципе существуют два пути развития: либо диверсифицировать свою деятельность, создав компанию конгломератного типа, либо перенести борьбу за большую долю рынка с национального на международный уровень, рассматривая весь мир как свой потенциальный рынок.

Стремление к сговору. Сговор с другими компаниями относительно уровня цен и объема производства является фактором увеличения контроля над рынком. Эта стратегия обычно является выгодной для всех участников сговора. Однако достижение соглашения - весьма трудная задача. Существует ряд условий, которые облегчают прямой сговор: высокие барьеры для входа новых фирм на рынок; небольшое количество фирм на рынке; высокая степень однородности продукции; растущий спрос на отраслевую продукцию; особенности законодательства.

Одним из видов неявного сговора, позволяющим координировать действия фирм, является практика ценового лидерства, когда крупная компания первой меняет цену, а все остальные следуют за ней.

Барьеры для вхождения новых фирм на рынок. Высокие барьеры для новых фирм также поддерживают значительный уровень рыночной концентрации и сохранение олигополии. Они принимают разную форму: экономии на масштабах производства, экономии на издержках вследствие накопленного опыта, известности товара, проведенной рекламной компании, сложности товара, множественности моделей товара, капиталовооруженности и т. д.

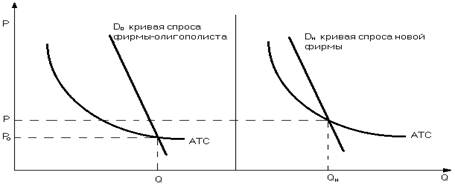

Рисунок 2

Экономия на масштабах, основанная на известности товаров, является важным барьером для других фирм, желающих работать на данном рынке. Поскольку новая фирма неизвестна, она может претендовать лишь на незначительный спрос (Dн - сдвинута влево) и ее объем производства будет меньше, чем у фирм-участников олигополии ( ) (рисунок 2). Цена же, напротив, в силу более высоких издержек, должна быть больше (

) (рисунок 2). Цена же, напротив, в силу более высоких издержек, должна быть больше ( )

)

Фирмы-олигополисты, зная, что появление нового конкурента уменьшит их долю рынка, попробуют не допустить этого, воспользовавшись своими преимуществами. Они установят цену ниже Рн, но в силу экономии от масштабов производства и в этом случае (между Рн и Ро) будут получать прибыль. Новая же фирма понесет значительные потери и вынуждена будет уйти с рынка (при ценах ниже Рн кривая спроса Dн лежит ниже АТС, и, следовательно, новая фирма не может покрыть своих издержек).

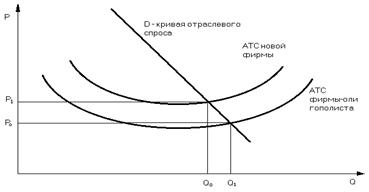

В приведенном примере мы предполагали, что кривые издержек у олигополиста и новой фирмы одинаковы и все дело в том, что фирма-олигополист достигает более низких издержек за счет больших размеров спроса и масштабов производства. В реальной жизни весьма часто у старой и новой фирмы различаются сами кривые издержек (рисунок 3).

Издержки новой фирмы могут быть выше потому, что оно не имеет опыта ведения бизнеса в данной сфере деятельности: ее менеджеры не обладают навыками управления фирмой; не хватает квалифицированной рабочей силы; хуже условия получения банковского кредита; слабее связи с поставщиками; отсутствует доступ к патентам, снижающим издержки производства. Новые фирмы смогут со временем преодолеть трудности, однако - не все из них. Неопределенность ослабляет стимулы для вступления на рынок и уменьшает число потенциальных конкурентов.

Рисунок 3

Между тем сама угроза появления конкурентов меняет поведение фирмы-олигополиста. Если бы старая фирма не боялась потерять свою долю рынка, она, для того чтобы увеличить прибыль, могла бы установить цену на уровне Ро и производить Qо. Однако она устанавливает цену на уровне не выше Р1, поскольку при такой цене потенциальный конкурент будет не в состоянии покрыть свои издержки и откажется от вступления в отрасль. Старая же фирма и при такой цене будет получать прибыль. Цена Р1 часто называется предельной ценой. Такое поведение фирмы-олигополиста позволяет поддерживать высокий уровень рыночной концентрации отрасли.

Чтобы фирма могла достичь наиболее эффективных для данного вида деятельности размеров, часто требуется значительный объем капитала. Потенциальному участнику рынка в авиационной, автомобильной, химической, нефтедобывающей промышленности и во многих других отраслях требуются миллиарды рублей, чтобы начать дело. Несомненно, это является важным барьером на пути уменьшения рыночной концентрации в данных секторах экономики.

Существуют и другие барьеры на пути потенциальных конкурентов:

· ограничения, устанавливаемые государством при регистрации компаний и лицензировании того или иного вида деятельности;

· высокие затраты на рекламу;

· сложность товаров, которая требует разветвленной сети сбыта и последующего обслуживания.

Все эти барьеры затрудняют вступление новых производителей на рынок и поддерживают высокий уровень концентрации.

Рыночная власть фирм-олигополистов. Большая доля в выпуске продукции обеспечивает фирмам-олигополистам значительную степень контроля над рынком. Уже каждая из фирм в отдельности достаточно велика, чтобы оказывать влияние на положение в отрасли. Так, если олигополист решит уменьшить выпуск продукции, это приведет к повышению цен на рынке. А если несколько олигополистов начнут проводить общую политику, то их совместная рыночная власть и вовсе приблизится к той, которой обладает монополия.

2. Модели олигополии

Прежде всего, обратим внимание на огромную роль, которую играет при определении рыночного поведения олигополиста субъективный фактор – характер взаимоотношений между конкурирующими на рынке фирмами. В этом состоит уникальная особенность олигополии. При всех других типах рынков значение субъективной политики фирм-конкурентов невелико. В условиях совершенной и отчасти монополистической конкуренции на рынке действует такое количество фирм, что особенности поведения каждой из фирм-конкурентов не поддаются учету. А при монополии конкурентов вообще нет. И только на олигополистическом рынке решение каждого из немногочисленного круга фирм-олигополистов непосредственно сказывается на всех остальных его участниках и на отрасли в целом.

Лучше понять закономерности поведения фирмы на олигополистическом рынке позволяет анализ дуополии, т. е. простейшей олигополистической ситуации, когда на рынке действуют только две конкурирующие между собой фирмы. Главная особенность моделей дуополий состоит в том, что выручка и, следовательно, прибыль, которую получит фирма, зависит не только от ее решений, но от решений фирмы-конкурента, также заинтересованной в максимизации своей прибыли. Процесс принятия решения на олигополистическом рынке напоминает домашний анализ отложенной шахматной партии, где игрок ищет самые сильные ответы на возможные варианты хода своего противника.

2. 1. Модель Курно

Существует много моделей олигополии, и ни одну из них нельзя считать универсальной, тем не менее, общую логику поведения фирм на этом рынке они объясняют. Первая модель дуополии была предложена французским экономистом Огюстеном Курно еще в 1938 г.

Его модель основывалась на следующих предпосылках:

· на рынке присутствуют только две фирмы;

· каждая фирма, принимая свое решение, считает цену и объем производства конкурента постоянными.

Допустим, что на рынке действуют две фирмы: X и Y Как будет определять фирма X цену и объем производства? Помимо издержек они зависят от спроса, а спрос, в свою очередь, от того, сколько продукции выпустит фирма Y. Однако что будет делать фирма Y, фирме X неизвестно, она лишь может предположить возможные варианты ее действий и соответственно планировать собственный выпуск.

Поскольку рыночный спрос есть величина заданная, расширение производства фирмой Y вызовет сокращение спроса на продукцию фирмы X. На рисунке 4 показано, как сместится график спроса на продукцию фирмы X (он будет сдвигаться влево), если Y начнет расширять продажу. Цена и объем производства, устанавливаемые фирмой X исходя из равенства предельного дохода и предельных издержек, будут снижаться соответственно от  до

до  ,

,  и от

и от  до

до  ,

,  .

.

Рисунок 4. Модель Курно

Изменение цены и объема выпуска продукции фирмой X при расширении производства фирмой Y: D - спрос; MR - предельный доход; МС - предельные издержки.

Если рассматривать ситуацию с позиции фирмы Y, то можно начертить подобный график, отражающий изменение цены и количества выпускаемой продукции в зависимости от действий, предпринятых фирмой X.

Объединив оба графика, получим кривые реакции обеих фирм на поведение друг друга. На рис. 5 кривая X отражает реакцию фирмы X на изменения в производстве фирмы Y, а кривая Y- соответственно наоборот. Равновесие наступает в точке пересечения кривых реакций обеих фирм. В этой точке предположения фирм совпадают с их реальными действиями.

Рисунок 5. Кривые реакции фирм X и Y на поведение друг друга

В модели Курно не отражено одно существенное обстоятельство. Предполагается, что конкуренты отреагируют на изменение фирмой цены определенным образом. Когда фирма Y выходит на рынок и отнимает у фирмы X часть потребительского спроса, последняя “сдается”, вступает в ценовую игру, снижая цены и объем производства. Однако фирма X может занять активную позицию и, значительно снизив цену, не допустить фирму Y на рынок. Такие действия фирмы X не охватываются моделью Курно.

2. 2. Модель Штакельберга

В отличие от модели Курно, в которой обе фирмы являются на рынке равноправными игроками, в модели Штакельберга одна из них (лидер I) активна, а другая (последователь II) пассивна. Последователь предоставляет лидеру возможность первому предложить на рынке желаемое количество товара и оставшийся после этого неудовлетворенный отраслевой спрос рассматривает как свою долю рынка.

Такое взаимоотношение между конкурентами может возникнуть вследствие ассиметричного распределения информации: лидер знает функцию затрат последователя, в то время как последователь не осведомлен о производственных возможностях лидера.

В такой ситуации фирмам не нужно принимать стратегических решений. Прибыль лидера зависит только от его объема выпуска, так как объем выпуска последователя задан уравнением его реакции: qII = qII(qI).

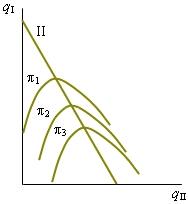

Рис. 1. 1 Изопрофиты дуополии:

Для наглядного сопоставления равновесия Курно с равновесием Штакельберга линии реакции дуополистов нужно дополнить линиями равной прибыли (изопрофитами). Уравнение изопрофиты получается в результате решения уравнения прибыли дуополии относительно объема выпуска, обеспечивающего заданную величину прибыли.

На рис. 1. 1 показано, как располагаются изопрофиты фирмы II. При заданном выпуске фирмы I соответствующая ему точка на линии реакции фирмы II указывает объем ее производства, максимизирующий прибыль. Получить такую же прибыль при большем или меньшем своем выпуске фирма II может только, если фирма I уменьшит предложение на рынке, поэтому вершины изопрофит располагаются на линии реакции. Чем ниже расположена изопрофита, тем большую прибыль она представляет, так как соответствует меньшему выпуску конкурента. Рис. 1. 2. Равновесный выпуск в моделях Курно и Штакельберга

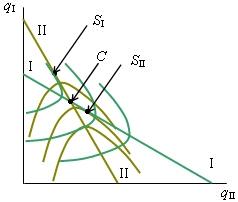

Рисунок 1. 2

Совместив карты изопрофит дуополистов, можно увидеть сочетания qI,qII, соответствующие отраслевому равновесию в моделях Курно и Штакельберга (рис. 1. 2). Точка пересечения линий реакции (С) представляет равновесие в модели Курно, а точка касания линии реакции последователя с наиболее низкой изопрофитой лидера представляет равновесие в модели Штакельберга (SI или SII).

Из рис. 1. 2 следует, что у фирмы, становящейся лидером, прибыль увеличивается по сравнению с той, которую она получала при конкуренции по модели Курно: лидер переходит на более низкую изопрофиту.

Можно доказать, что при линейных функциях отраслевого спроса и общих затрат дуополистов в модели Штакельберга рыночная цена будет ниже, чем в модели Курно.

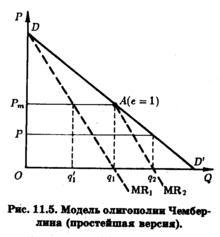

2.3. Модель дуополии Чемберлина

Модель дуополии Чемберлина предполагает, что дуополисты не столь наивны, как в модели Курно, что они способны сделать определенные выводы из собственного опыта. Они не будут, в частности, придерживаться предположения о за данности объемов выпуска друг друга, если видят, что выпуск соперника изменяется в ответ на их собственные решения. И в конце концов они поймут, что в интересах каждого из них действовать так, чтобы их совместная прибыль была бы максимальной. Таким образом, не вступая в сговор, они придут к желательности установления монопольной цены на свою (однородную) продукцию.

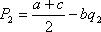

На рис. 11. 5, как и на рис. 11. 1, DD' ≈ линейная кривая спроса на продукцию дуополии. первым начинает производство дуопо-лист 1, его прибылемаксимизи-рующий выпуск также составит Oq1, что обеспечит ему максимум прибыли (поскольку и здесь MR1 = MC1 = 0). Второй дуополист, полагающий в соответствии с допущением Курно, что выпуск первого останется неизменным, воспринимает сегмент AD' как кривую остаточного спроса на свою продукцию. Он попытается максимизировать свою прибыль, покрывая половину остаточного спроса, т. е. q1q2 (поскольку при таком выпуске MR2 = МС2 = 0). В результате общий выпуск двух дуополистов составит Oq1, a рыночная цена снизится с Pm до Р.

Модель количественной дуополии, предложенная американским экономистом Э. Чемберлином, предусматривает ответную реакцию конкурента на действия соперника. Каждый производитель исходит из предположения о том, что после принятия им решения об объеме выпуска выпуск конкурента будет изменяться. В интересах каждого из конкурентов действовать так, чтобы их совместная прибыль стала максимальной, что возможно при установлении монопольной цены. Условно пошаговое (а фактически одновременное) принятие решений приводит к достижению наиболее выгодного результата для обоих соперников без вступления их в открытый сговор.

Предположим, что при выполнении условий, описанных в модели Курно, одна из фирм первой вступает на рынок. При отсутствии конкурента она назначает монопольный объем

выпуска

планируя, что при монопольной цене

она получит оптимальную прибыль

Графическая иллюстрация этого этапа представляет собой выбор точки А  на прямой спроса DD′.

на прямой спроса DD′.

Конкурирующая фирма полагает, что выпуск первой фирмы не изменится и рассчитывает на остаточный спрос АD′. Геометрически это действие можно рассматривать как перенос системы координат со смещением начала координат в точку (qm:,0)

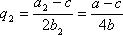

Уравнение остаточного спроса АD′ имеет вид:  или

или

В пределах остаточного спроса вторая фирма ведет себя как монополист и назначает объем выпуска

равный половине монопольного выпуска первой фирмы. В результате суммарный отраслевой выпуск увеличится, а следовательно, снизится цена:

,

,

При этой сниженной цене первая фирма получит прибыль:

а вторая:

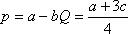

Получив прибыль меньше ожидаемой, первая фирма решит сократить выпуск на величину выпуска конкурента, т. е. вдвое, чтобы суммарный выпуск и, соответственно, цена, вернулись к монопольным.

Вторая фирма, понимая, что лучше продавать тот же объем по более высокой монопольной цене, согласится сохранить уровень выпуска неизменным.

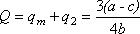

Таким образом, дуополисты, не вступая в открытый сговор, разделили рынок поровну: равновесный выпуск равен:

и при монопольной цене прибыль конкурентов одинакова:

2.4. Модель Бертана

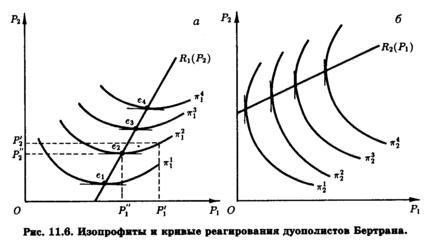

Дуополисты Бертрана во всем подобны дуополистам Курно, отлично лишь их поведение. Дуополисты Бертрана исходят из предположения о независимости цен, устанавливаемых друг другом, от их собственных ценовых решений. Иначе говоря, не выпуск соперника, а назначенная им цена является для дуополиста параметром, константой. Для того чтобы лучше понять отличие модели Бертрана от модели Курно, представим ее также в терминах изопрофит и кривых реагирования.

В связи с изменением управляемой переменной {с выпуска на цену) и изопрофиты, и кривые реагирования строятся в двухмерном пространстве цен, а не выпусков. Изменяется и их экономический смысл. Изопрофиты и кривые реагирования дуополистов Бертрана представлены на рис. 11. 6. Здесь изопрофита, или кривая равной прибыли, дуополиста 1 ≈ это множество точек в пространстве цен (P1, P2), соответствующих комбинациям цен P1 и P2, обеспечивающим этому дуополисту одну и ту же сумму прибыли. Соответственно изопрофита дуополиста 2 ≈ это множество точек в том же пространстве цен, соответствующих комбинациям (соотношениям) цен З1 и P2, обеспечивающим одну и ту же прибыль дуополисту 2. Семейства таких кривых равной прибыли, или изопрофит дуополистов 1 (p11, p21, p31, p41) и 2 (p12, p22, p32, p42), представлены на рис. 11. 6. Изопрофиты дуополиста 1 выпуклы к оси его цены (P1), а дуополиста 2 к оси его цены (P2).

Такая конфигурация изопрофит означает, что дуополист 1 должен будет снизить цену до определенного уровня, например с P'1 до P''1, чтобы сохранить свою прибыль неизменной (остаться на изопрофите p21) в случае снижения дуополистом 2 своей цены с P'2 до P''2. Однако, если и после этого дуополист 2 продолжит снижать свою цену, дуополист 1 не сможет сохранить свою прибыль неизменной. Очевидно, что при сколь-либо более низкой, чем P''2, цене дуополиста 2 дуополист 1 должен будет перейти на более низкую, чем p21, изопрофиту, а это означает, что величина его прибыли уменьшится. Чем ближе к оси цены лежит изопрофита соответствующего дуополиста, тем более низкий уровень равной прибыли она отображает.

Таким образом, при любом изменении цены дуополиста 2 существует единственная цена дуополиста 1, максимизирующая его прибыль. Эта прибылемаксимизирующая цена определяется самой низкой точкой наиболее высоко лежащей изопрофиты дуополиста 1. Такие точки (e1 ≈ q4 на рис. 11. 6, а) по мере перехода к более высоким изопрофитам смещаются вправо. Это значит, что, увеличивая свою прибыль, дуополист 1 делает это за счет привлечения покупателей дуополиста 2, повышающего свою цену, даже если при этом дуополист 1 тоже увеличивает цену. Соединив наиболее низко лежащие точки всех последовательно расположенных изопрофит, мы получим кривую реагирования дуополиста 1 на изменения цен дуополистом 2 ≈ R1(P2) на рис. 11. 6, а. Абсциссы точек этой кривой представляют собой прибылемаксимизирующие цены дуополиста 1 при заданных ординатами этих точек ценах дуополиста 2. Соответственно линия R2(P1) на рис- 11. 6, б представляет кривую реагирования дуополиста 2 на множестве его изопрофит (p12, p22, p32, p42)

Теперь, зная кривые реагирования дуополистов Бертрана, мы можем определить равновесие Бертрана как иной (по сравнению с равновесием Курно) частный случай равновесия Нэша, когда стратегия каждого предприятия заключается не в выборе им своего объема выпуска, как в случае равновесия Курно, а в выборе им уровня цены, по которой он намерен реализовать свой выпуск. Графически равновесие Бертрана ≈ Нэша, как и равновесие Курно ≈ Нэша, определяется пересечением кривых реагирования обоих дуополистов, но не в пространстве выпусков (как в модели Курно), а в пространстве цен.

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 647; Нарушение авторских прав?; Мы поможем в написании вашей работы!