КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Становление олигополии 3 страница

|

|

|

|

Равновесие существует тогда, когда ни одна фирма больше не может получать выгоды от понижения цены. Это происходит, когда Р=АС, а экономические прибыли равны нулю. Снижение цены ниже этого уровня приведет к убыткам. Поскольку каждая фирма допускает, что другие фирмы не будут менять цену, то у нее нет стимула увеличивать цены. Сделать так значило бы потерять все продажи в пользу конкурентов, которая, как предполагается, удерживает свою цену неизменной на уровне Р=АС. Это так называемое равновесие Бертрана. В общем, на олигополистическом рынке равновесие зависит от предположений, которые делают фирмы о реакции своих соперников.

К несчастью для потребителей, ценовые войны обычно недолговечны. Олигополистические фирмы испытывают искушение вступить между собой в сотрудничество, чтобы устанавливать цены и делить рынки таким образом, чтобы избежать перспективы ценовых войн и их неприятного воздействия на прибыль.

4.2. Ценовая накидка

Наконец, цена на олигополистическом рынке может формироваться на основе учета средних общих издержек производства, к которым прибавляется накидка обычно в размере определенного процента. В дальнейшем мы будем использовать термин “средние издержки”, под которыми в долгосрочном периоде следует понимать совокупность издержек, так как деление их на постоянные и переменные приемлемо лишь для краткосрочного периода.

Расчетная цена, образованная на основе средних издержек производства и определенной процентной накидки в качестве экономической прибыли, служит своего рода стандартной ценой для проведения ценовой политики, которая призвана учитывать действительную и возможную конкуренцию, финансово-экономическую и рыночную конъюнктуру, стратегические цели и прочие обстоятельства. Подобного рода форма ценообразования в основном присуща предприятиям в высокой степенью дифференциации и диверсификации выпускаемой продукции, которые становятся значительным препятствием для точного определения спроса и издержек по каждому отдельно взятому изделию.

|

|

|

Предпочтение, отдаваемое олигополиям и развертыванию неценовой конкуренции по сравнению с ценовой, связано с тем, что обновление продукции, ее модификация, усовершенствование производственных технологий, удачная реклама позволяют создать устойчивость и стабильность на рынке по сравнению с конкуренцией цен. Последняя может привести к существенным издержкам и истощению конкурентов, а иногда и нарастанию монополистических тенденций на рынке. В крайнем случае, следствием ценовой конкуренции может стать переход от разреженной олигополии к плотной, что открывает путь к прямому тайному сговору конкурентов. Другая причина предпочтения неценовой конкуренции обусловлена крупными масштабами производства олигополистов, значительными финансовыми ресурсами, которые позволяют им осуществлять мероприятия, обусловленные неценовой конкуренцией.

4.3. Лидерство в ценах

Лидерство в ценах – это одна из форм рыночного поведения олигополистов, при которой все конкуренты на данном рынке следуют в фарватере ценовой политики ведущего или господствующего олигополиста. Речь идет о том, что наиболее крупная или наиболее эффективная в отрасли компания выбирает подходящие момент и место для изменения цены, тогда как все остальные олигополисты автоматически следуют этому изменению.

Когда мы говорим о лидерстве в ценах, то предполагаем, что никаких соглашений или договоренностей между предприятиями нет. И тем не менее согласование действий олигополистов, несмотря на закамуфлированный характер, в определенном смысле происходит открыто. Ценовой лидер, высказывая публично те или иные намерения в отношении предполагаемого изменения цены, как бы провоцирует реакцию остальных товаропроизводителей. Ответная реакция конкурентов на зондирование лидера отрасли служит своего рода сигналом к осуществлению либо воздержанию от тех или иных мероприятий.

|

|

|

Особенность поведения ценового лидера заключается в том, что он, как правило, не реагирует на незначительные колебания в условиях издержек и спроса. Изменение цен происходит только в том случае, если имеют место заметные отклонения в стоимости тех или иных факторов производства или изменения в условиях функционирования предприятия либо выпуска продукции.

ГЛАВА 2. Экономический анализ рынка

олигополии в России

Российский рынок как переходный и постплановый имеет ряд особенностей, в первую очередь связанных с советский прошлым. Экономическая обособленность от других государств, нерыночный способ ведения хозяйства, большой перевес в сторону производства средств производства и ВПК над производством средств потребления, всеобщая концентрация ради упрощения управления хозяйствующими субъектами привели на данный момент к высокой доли отдельных компаний в различных отраслях народного хозяйства. В результате рынок олигополии для нас является очень важным, так как многие фирмы-олигоолисты являются ключевыми для нашей экономики. Это и АвтоВаз и Газпром и нефтеэкспортеры и "металлурги" и многие другие. Если взять производство основных видов промышленной продукции, то на долю олигополистических отраслей приходится 40%, а по некоторым данным все 60%. Фирмы олигополисты являются крупнейшими в России по объему реализации.

Крупнейшие компании по объему реализации продукции. Январь 2007

| Компания | “Газпром” | РАО “ЕЭС” | “ЛУКойл” | “ЮКОС” | Сургутнефтегаз” | “ТНК” | “Сибнефть” | “Русал” |

| Объем реализации | 19571,0 | 16052,6 | 6407,7 | 6075,4 | 4776,7 |

По мнению журнала "Эксперт", в нашей стране крупный бизнес по-прежнему обеспечивает более высокую рентабельность и производительность труда нежели средний и малый. Крупные предприятия устойчивее по отношению к так называемым неэкономическим проблемам, которые существуют в нашей стране. Это и высокий уровень коррумпированности чиновников, криминализация общества, "нерыночная" конкуренция и т. п. Крупные фирмы, в большинстве своем олигополисты, являются основным локомотивом экономического роста России.

|

|

|

Рост рентабельности отраслей промышленности за 2007 год

| Отрасль | Рентабельность, в % |

| Нефтегазовая промышленность | 18,5 |

| Промышленность драгоценных металлов и алмазов | 15,5 |

| Пищевая промышленность | 10,0 |

| Лесная и деревообрабатывающая промышленность | |

| Черная металлургия | |

| Цветная металлургия | |

| Машиностроение | 5,5 |

| Электроэнергетика | |

| Химическая промышленность | |

| Угольная промышленность | -3 |

Производительность труда в крупном бизнесе растет опережающими темпами и превосходит средний бизнес в 1,5 раза. В нефтегазовой сфере производительность труда составляет 2300 тыс. руб. / чел. в год, когда как например в производстве строительных материалов 400 тыс. рубл в год. Это, конечно же можно списать на высокие цены на сырье и эффект масштаба. Но не только, сегодняшние средние и мелкие фирмы недостаточно используют свое преимущество быстрой реакции на изменения рынка, лишь пищевая промышленность выглядит особняком (производительность 1600 тыс руб/чел)

1. Основные олигополистические рынки

1.1. Черная и цветная металлургия

Черная металлургия

Одна из классических отраслей для рынка олигополии. В России - стране одной из лидеров по запасам железной руды эта отрасль является ключевой. На данный момент на рынке представлено более 20 фирм, но 80% рынка держат 7 металлургических компаний. Несмотря на ощутимый рост за последние 5 лет, объемы производства продукции остаются низкими. Так в первом полугодии 2008года они составили 31,6 млн

Крупнейшие компании черной металлургии 2008год

| Место | Компания | Объем реализации,в млн $ |

| ММК | 1928,4 | |

| “Северсталь” | 1923,6 | |

| Новолипецкий МК | 1699,5 | |

| “Евразхолдинг” | 1589,2 | |

| Трубная металлургическая компания | 959,5 | |

| Кузнецкий МК | 714,3 | |

| “Мечел” |

Следует отметить, что доля отдельных металлургических предприятий возрастает если рассматривать отдельно рынки производства продукции: рынок чугуна, стали и проката. Так, например, ТМК является крупнейшим производителем труб в России.

|

|

|

Особенности рынка:

Черная металлургия, прежде всего экспортная отрасль, зависящая от мировых цен на металл. В настоящий момент в отрасли происходят подвижки в сторону увеличения доли более дорого по сравнению с заготовкой и сортовым прокатом листового проката. Его доля увеличилась на 38,7%. В целом же экспорт проката в стоимостном выражении вырос в 2008году на 18%. На рынке на фоне высоких экспортных достижений вследствие высоких рыночных цен на сырье идет процесс консолидации и укрепление предприятий. Так, например, стальная группа "Мечел" еще в 2002 году объявила о планах создания вертикально интегрированного холдинга, формирование которого завершилось в конце 2003 года. В новую компанию вошли, кроме самого "Мечела", угольная компания "Южный Кузбасс", торговая компания "Угле-меттрейдинг", Вяртсильский метизный завод, Белорецкий меткомбинат и компания "Южуралникель". Также российские металлурги охотно приобретают активы за рубежом - заводы для производства конечной продукции и полуфабрикатов. Так, например, Новолипецкий МК имеет завод в Дании, а "Мечел" - ряд заводов в Румынии и Хорватии. Важным вопросом для металлургов является вступление России в ВТО и ряда дискриминирующих Россию законодательств стран-импортеров.

Цветная металлургия.

Цветная металлургия - отрасль разнородная по составу и по самой продук-ции. Можно сказать, что данная отрасль наиболее близка к монополии, так как большинство фирм специализируются на разных видах продукции (медь, цинк и т.д.)

Крупнейшие компании цветной металлургии за 2008г

| Компания | Объем реализации продукции в млн$ |

| “РусАл” | |

| ГМК “Норильский Никель” | 3354,2 |

| “УГМК-Холдинг” | 1185,7 |

| СУАЛ | 709,3 |

| Группа “ВСМПО-Ависма” | 322,1 |

Ситуация ухода от конкуренции.

В отечественной алюминиевой отрасли сложилась ситуация разделения сфер деятельности между двумя крупными компаниями - "Русским Алюминием" и "Сибирско - Уральским Алюминием". АО "РусАЛ" входит в тройку круп-нейших мировых алюминиевых компаний, уступая только американской Alcoa и канадской Alcan. На его долю приходится более 80 % российского и около 10% мирового производства первичного алюминия. Холдинг " СУАЛ" производит 90% российских бокситов, 60% глинозема, 20% первичного алюминия. Т. е данные компании не вступают друг с другом в непосредственное конкурентное взаимодействие. На некоторых рынках других цветных металлов в России имеются заметные лидеры, имеющие долю выше 90% от всей продукции. Так, например, в выплавке медно-никелевых руд олиго-полистическим лидером является РАО "Норильский никель" - около 60% добычи и 95-96% выпуска металлического никеля

Отрицательные тенденции на мировом рынке стальной продукции в августе 2008 года усилились. Если в июле спад цен был фрагментарным, то в августе он охватил практически весь сортамент сталепрокатной продукции. В наибольшей степени он затронул сортовой прокат, где по некоторым позициям снижение цен за месяц превысило 20%. Строительный сектор в условиях мирового финансового кризиса оказался одним из самых уязвленных, в результате чего сильнее всего пострадал спрос на сортовой прокат. Несколько позже обнажились проблемы у автомобилестроителей, после чего стали снижаться цены и на листовой прокат. Наряду со снижением цен в августе отмечено резкое замедление роста производства в мировой черной металлургии. Рост производства в целом по миру составил по сравнению с августом прошлого года 3. 2% – это худший результат за довольно продолжительный период. Снижение темпов роста практически полностью было обеспечено китайскими металлургами. Ряд китайских компаний заявили о целенаправленном снижении производства с августа в связи с ослаблением спроса и высокими издержками производства. В результате, рост производства стали в Китае в августе текущего года по сравнению с августом прошлого года составил всего 1. 3% – это минимум нескольких последних лет.

В августе металлургическое производство России возобновило положительную динамику. В августе отмечен рост отрасли, хотя и не очень большой – 1. 4% в годовом выражении (в июле спад в отрасли составлял 1. 1%). Улучшение динамики было полностью обеспечено черной металлургией. Темпы роста производства стали и стального проката были в августе довольно высокими, улучшилась динамика производства ферросплавов, а кроме того, впервые за много месяцев отмечен рост производства стальных труб. Правда, рост производства труб был обеспечен только одним предприятием – Северским трубным заводом, тогда как другие трубопрокатные заводы продолжали снижаться выпуск. В то же время, в цветной металлургии негативные тенденции сохранились. Темпы роста производства алюминия и цинка продолжают снижаться, возобновилось падение выпуска меди, темпы спада производства никеля стали еще глубже. На динамику производства в цветной металлургии очень сильное влияние оказывает ситуация на мировом рынке цветных металлов, для которых август стал худшим за восемь месяцев 2008 года.

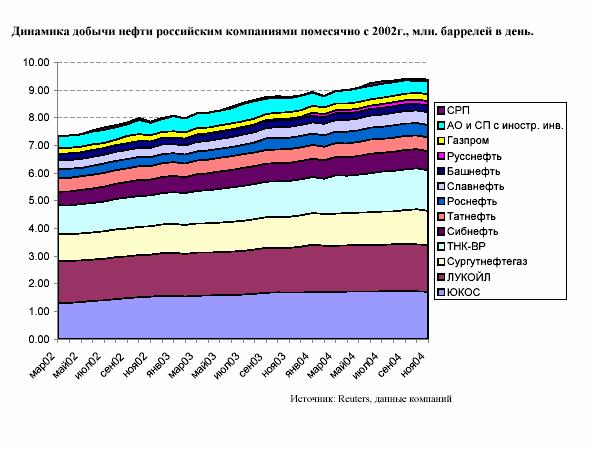

1.2. Нефтяная промышленность

В данный момент является определяюшей для всей Российской экономики. Сколько раз по новостям центральных и региональных СМИ, мы слышим о колебаниях цен на нефть и о возможных последствиях этих колебаний для России. Действительно сейчас, как говорят аналитики, Россия, как никогда, привязана к нефтяной игле, а от цен на нефть зависит и дефицит государственного бюджета, и рост благосостояния граждан. Хотя нефтяная и угольная промышленность имеет долю в основных видах промышленной продукции в нашей стране всего около 5 %, по суммарной добычи сырьевой нефти Россия постепенно выходит на первое место в мире, добывая около 2900 млн. баррелей в год. На сегодняшнем рынке (после распродажи "Юкоса") представлены несколько общероссийских и региональных компаний: "Лукойл", "Сибнефть", "ТНК", "Татнефть", "Роснефть", "Транснефть", "РиТек", "Башнефть", "Сургутнефтегаз" и некоторые другие. По объемам добычи между этими компаниями, разумеется, существует большая разница. Основными игроками на рынке являются общероссийские компании. Так в 2004 году 11 крупнейших нефтяных компаний добывали около 91,28% всей нефти в России, а четыре общероссийских "ЛукОйл", "Юкос", "Сибнефть" и "ТНК" чуть менее 60%. При этом "Лукойл" и "Юкос" занимали по 20% рынка (добыча нефти по 35,4 млн т. за полтора квартала).

Доли различных компаний в объеме добычи нефти

Добыча нефти крупными, средними и малыми российскими производителями в 2008 году помесячно

| Производитель | Добыча в 2008г помесячно | Всего за 2008г | |||||||||||

| Крупные нефтя-ные компа-нии | 36694,3 | 33120,1 | 37057,3 | 36090,1 | 37377,9 | 36185,3 | 37692,6 | 37783,3 | 36216,7 | 37494,1 | 37339,4 | 439480,1 | |

| Газпром | 1086,3 | 1005,5 | 1098,5 | 1036,5 | 1078,5 | 1042,1 | 1011,4 | 1095,6 | 1088,5 | 1142,7 | 1113,2 | 1160,9 | 12959,7 |

| Малые и средние производители | 1787,5 | 1997,1 | 1936,4 | 2008,5 | 20096,5 | 2006,6 | 2274,7 | 2030,2 | 2285,8 | 2396,3 | 2728,6 | 25464,2 | |

| Всего по России | 39924,8 | 36118,8 | 40384,6 | 39287,6 | 40688,9 | 39536,4 | 40930,5 | 41377,9 | 39795,5 | 39942,7 | 41113,1 | 480512,8 |

Экспорт нефти крупными, средними и малыми российскими производителями в 2008 г помесячно

| производитель | Добыча в 2008г помесячно | Всего за 2008г | |||||||||||

| Крупные нефтяные компании | 15134,6 | 14685,6 | 14124,7 | 12969,4 | |||||||||

| Газпром | 46,8 | 56,9 | 64,6 | 66,9 | 68,5 | 43,6 | 39,8 | 42,4 | 14,4 | 534,9 | |||

| НОВАТЭК | 2,1 | 1,8 | 2,1 | 6,4 | 9,4 | 6,3 | 6,1 | 9,2 | 6,4 | 6,8 | 70,6 | ||

| Малые и средние производители | 534,2 | 479,8 | 474,4 | 680,4 | 479,3 | 563,9 | 504,6 | 485,2 | 326,7 | 527,6 | 471,3 | 5993,5 | |

| Отгрузка по ж/д | 958,2 | 11380,2 | |||||||||||

| Транзит России | 1,6 | 1,6 | |||||||||||

| Всего по России | 16791,5 | 16306,3 | 15861,7 | 15683,5 | 14656,3 |

Ситуация изменилась, когда компания "Юкос" фактически завершила свое существование (были распроданы её основные активы). На рынке появился один ярко выраженный лидер - "Лукойл". Именно с ним, а также со сгово-ром остальных нефтяников, связывают заметное увеличение цен на бензин на внутреннем рынке в 2004 - 2005.

Особенности рынка:

На рынке нефти сложилась парадоксальная ситуация - рост доходов при заметном росте издержек компаний. Рост доходов связан с высокими ценами на нефть в следствие очередного энергетического кризиса и нестабильности политической ситуации на ближнем востоке. В 2004 году цена нефти марки BRENT достигала около 40$ за баррель.

Ситуация с издержками связана с все большим ужесточением налогового законодательства и укреплением рубля. Можно отметить факт, что для нефтяных компаний, все равно если цены на нефть будут больше 25$ за баррель, так как больше этого уровня они вряд ли смогут заработать. Увеличение налогового бремени крайне негативно сказалось на инвестициях в сферу нефтедобычи. При вступившей с 1 августа 2004 года новой экспортной шкале пошлин государство в виде налогов взимает около 88% дополнительного дохода при цене свыше 25$ за баррель у крупнейших нефтедобывающих компаний и 100% у независимых компаний (при учете налога на прибыль). Укрепление рубля также понижает реальную прибыль компаний. Кроме того при "экстенсивной" добычи нефти старые месторождения заметно уменьшают отдачу, а разработка новых в силу разных (в том числе климатических) причин влечет дополнительные сверхъиздержки. Еще один фактор - дело "Юкоса", которые не прибавило привлекательности акциям отечественных нефтяных компаний.

1.3. Автомобильная промышленность

Автомобильная промышленность является одной из самых "больных" отраслей Российской экономики. На производстве автомобилей занято более 1 млн. человек, предприятия как правило являются градообразующими. Однако продукция автопрома чаще всего неконкурентоспособна не только на внешнем рынке, но и на внутреннем. Единственное в большинстве своем преимущество отечественных автомобилей перед импортными - преимущество в цене постепенно невелируется.

Особенно это касается "Автоваза", который постепенно уменьшает выпуск "дешевых" моделей, расчищая нишу для отечественных производителей ("ИЖавто") и для иностранных конкурентов, в первую очередь корейских компаний. Ставка на "Шевроле Нива", казалось бы, себя оправдала за 2004 год объем производства вырос на 1,2%. Но по итогам первого квартала 2005 года Волжский автозавод снизил объемы производства по сравнению с тем же периодом 2004 года на 4,7 процента. Все же "Автоваз" несомненный лидер в производстве легковых автомобилей от 70 - 75 % всех произведенных ежегодно. Объем реализации продукции в 2004 году составил 3,9 млрд $, для сравнения у "ГАЗа" - 1,1 млрд $ Государство проводит активную протекционистскую политику по отношению к автопрому. Благодаря высоким пошлинам на иномарки и стабильному росту спроса на внутреннем рынке, "Автоваз" ежегодно испытывает рост. Однако уже в 2003 году каждый третий купленный в России автомобиль - иномарка.

Лидерство в ценах.

На примере рынка легковых автомобилей можно проследить ситуацию ли-дерства в ценах, когда один самый крупный производитель диктует цены на продукцию остальным. В данном случае таким производителям является "Автоваз". Именно данная компания является основным переговорщиком с правительством по поводу защиты отрасли. Превосходя конкурентов по объемам продаж в 8 - 10 раз, имея большую рентабельность, вследствие масштаба производства "Автоваз" разумеется является безусловным лидером.

ОАО"ГАЗ"

Нельзя обойти стороной и "родной" "ГАЗ". Он как я уже писал ниже может стать центром целого сконцентрированного холдинга под контролем "Сибала". Наш Автозавод по 2002 год увеличивал долю производства грузовиков и уменьшал производство легковых автомобилей. Но в 2003-2004 годах рынок малых грузовиков похоже пришел в состояние насыщения, в производстве наблюдался некоторый спад.

Доли ОАО “ГАЗ” в различных сегментах российского рынка

по результатам 2008г

Выпуск легковых автомобилей основными российскими

автозаводами, шт:

| компания | |||||||

| АвтоВАЗ | 680,570 | 740,626 | 602,204 | 677,687 | 705,500 | 767,300 | |

| ГАЗ | 124,284 | 124,339 | 125,398 | 152,379 | 116,319 | 80,692 | |

| КамАз | 8,935 | 17,935 | 19,102 | 28,004 | 33,336 | 37,837 | |

| УАЗ | 33,701 | 51,411 | 31,932 | 38,686 | 40,820 | 42,000 | |

| Москвич | 29,290 | 20,599 | 40,004 | 30,112 | н/д | 30,000 | |

| Ижмаш-Авто | 9,146 | 5,522 | 5,079 | 4,756 | 13,140 | 36,500 | |

| всего | 874,633 | 983,634 | 863,528 | 961,574 | 986,398 | 1. 021,628 | |

| Доля ГАЗа | 14% | 13% | 15% | 13% | 12% | 8% | |

| Импорт иномарок | |||||||

| -новых | 99,600 | 56,000 | 59,000 | 73,000 | |||

| -подержанных | 330,000 | 60,000 | 300,000 | 370,000 |

Одновременно очков автозаводу не добавила компания против "Газелей" в качестве микроавтобусов. А ситуация с "ЗМЗ" вовсе могла сделать автозавод банкротом.

Неблагоприятные прогнозы и пути выхода.

По прогнозам специалистов рынок легковых автомобилей к 2010 году в России возрастет до 2,5 млн. единиц, В 2004 году рынок легковых автомобилей в РФ составил 1 млн. 619 тысяч единиц. При этом их производство в 2004 году составило 1 млн. 110 тысяч единиц, а в 2010 году воз-растет до 1,3- 1,9 млн. Объем производства будет зависеть от объема отечественных и зарубежных инвестиций., В ближайшие 1,5-2 года цены на отечественные автомобили приблизятся вплотную к ценам на некоторые зарубежные модели. Что не может не сказаться на конкурентоспособности наших предприятий. По прогнозам "Института Адама Смита" к 2010 году доля покупаемых иномарок составит 66%.

Из такого положения у отечественных компаний есть несколько путей выхода. 1) Создание совместных предприятий. Наподобие совместного предприятия "ВАЗ" и "Дженирал Моторз" по производству "Шевроле Нива". Такое сотрудничество выгодно для иностранных компаний, ведь они снижают из-держки в виде пошлин. Для российских же компаний это один из основных способов выживания в конкурентной среде. Второй способ - комплексная перекапитализация, создание новой конкурентоспособной продукции на ос-нове новых технологий. Так тот же "Автоваз" проводит перекапитализацию сроком 8 лет.

1.4. Рынок Операторов сотовой связи

Рынок услуг сотовой связи за восемь лет, с 2000-го по 2008 год, пережил, наверное, одну из самых заметных трансформаций. Достаточно сказать, что число клиентов мобильных операторов вырастет за этот период в 40 раз. Столь же радикально меняется и политика операторов: если первые пять лет века они стремились снижать тарифы, отчаянно демпингуя при выходе на новые рынки, то уже начиная с 2006 года вынуждены начать борьбу за повышение дохода с одного абонента. Наконец, совершенно беспрецедентно выстраивались отношения этого рынка с иностранными инвесторами. Дав мощный толчок рынку в конце 1990-х и начале XXI века, спустя несколько лет большинство западных компаний покинули рынок: существенными игроками на нем сегодня являются лишь норвежский Telenor и весьма условно иностранный фонд IPOC, чьи русские корни ни у кого не вызывают сомнений.

По данным Госкомстата число сотовых телефонов в России превысило количество жителей. На фоне этого операторы сотовой связи проводили политику повышения числа своих абонентов, уменьшая стоимость услуг. Так с 1995г. Стоимость услуг сотовых операторов уменьшилась в 30 раз. В настоящий момент с середины 2004 года операторы начали использовать неценовые методы борьбы. Примером олигополии на региональном уровне при взаимодействии общенациональных и регеональных фирм может стать челябинский рынок сотовых операторов. Здесь на фоне общероссийских (Билайн, МТС, Мегафон) и мировых (Теле2), действует и внутриобластная U-tel.

Доли рынка услуг операторов сотовой связи Челябинской области:

Мобильные операторы уперлись в потолок: они больше не могут наращивать доходы за счет увеличения численности абонентов. Теперь главная задача сотовых операторов - научиться зарабатывать на каждом клиенте по максимуму. Судя по первым шагам, у наших компаний это получается - хотя выручка операторов в этом году будет расти медленнее, чем в прошлом, она все равно увеличится больше чем на 20%.

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 337; Нарушение авторских прав?; Мы поможем в написании вашей работы!